格上每日收评—2026年06月01日

每日收评

2026-06-01

2.15k人浏览

摘要:今日市场全天震荡调整,沪指跌超2%。美国9月非农数据公布,相对指引有限。我国10月财政收入数据公布,同比增幅扩大

格上每日收评—2025年11月21日

00:00

00:00

×1

今日市场

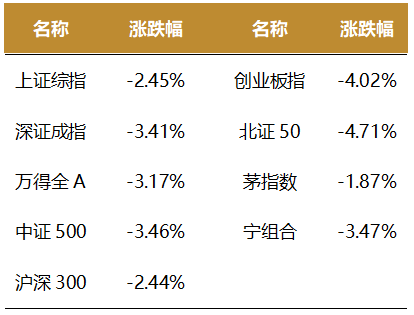

今日市场全天震荡调整,沪指跌超2%,创业板指跌超4%。沪深两市成交额1.97万亿,较上一个交易日放量2575亿。总量上,个股普跌,全市场近5100只个股下跌,99只个股跌停。盘面上,31个申万一级行业没有行业上涨,其中传媒,家用电器,食品饮料行业跌幅最小,综合,有色金属,电力设备行业领跌。消息面上,美国9月非农数据公布,相对指引有限。我国10月财政收入数据公布,同比增幅扩大。

今天A股市场出现了比较大幅度的调整,市场情绪受到冲击。首先,美联储降息预期推迟与日本债市动荡,引发了全球流动性收紧的担忧,导致风险资产遭遇抛售。A股在此背景下难以独善其身。其次,A股前期反弹后,AI、新能源等部分热门板块估值偏高。在当前市场交投缩量的背景下,缺乏增量资金支持。往后看,投资者可以关注以下几点:一是观察机构超配的TMT(科技、媒体、通信)板块是否完成仓位再平衡,以及近期强势的银行、石油等红利板块会否出现补跌。二是市场需要出现放量阳线以及能够凝聚人气的领涨主线。重点关注创新药、人工智能、储能等中长期景气方向能否出现中军企稳。三是需要密切关注日本债市波动是否缓和,以及美联储12月议息会议给出的政策信号。

截至收盘,今日上证指数收于3834.89点,下跌2.45%,成交额为0.82万亿元;深证成指下跌3.41%,成交额为1.14万亿元;创业板指下跌4.02%。今日两市上涨个股数量为351只,下跌个股数为5071只。

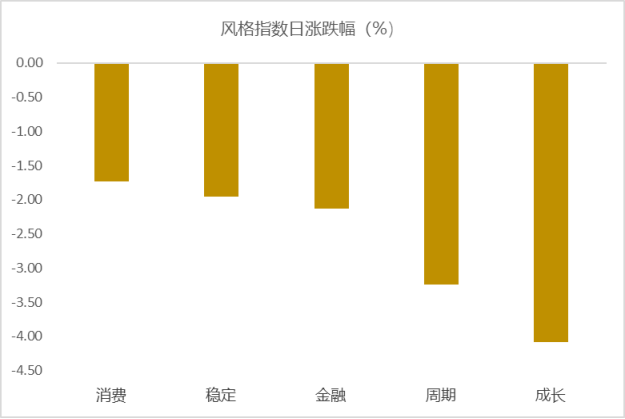

从风格指数上来看,今日多数风格表现不佳,其中消费风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

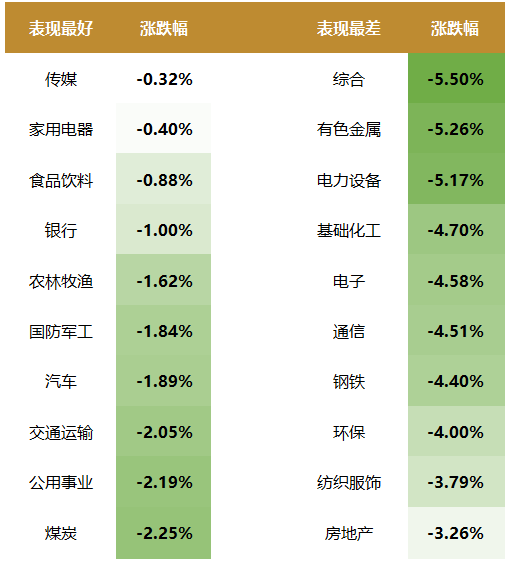

盘面上,31个申万一级行业没有行业上涨,其中传媒,家用电器,食品饮料行业跌幅最小,分别为0.32%,0.40%,0.88%。综合,有色金属,电力设备行业领跌,跌幅分别为5.50%,5.26%,5.17%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.76%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国9月非农数据公布,相对指引有限

美国劳工统计局公布9月就业数据。9月新增非农11.9万人,大幅超出预期值5.1万人,主要受医疗保健、食品服务等行业的拉动;8月份新增非农从2.2万人下修至-0.4万人;失业率上行至4.4%;小时工资同比增速3.8%,略高于预期值3.7%,环比增速0.2%,低于预期值0.3%。

整体来看,这份迟到的就业数据偏弱,指引作用相对有限。第一,虽然新增非农人数大超预期,但这是在8月-0.4万人基础上的环比增长数据,基数效应明显。第二,失业率升至4.4%,部分或源于劳动参与率有所上升,意味着此前“低就业、低裁员”的情况有改善迹象,但这并不代表劳动力市场健康。第三,美国劳工统计局的报告中指出,在不属于劳动力市场但想找工作的人当中,边缘性就业人数占比较高,这些人有工作意愿且有工作能力,在过去12个月中曾找过工作,但没有找到工作。显示当前美国的劳动力市场缺乏活力。第四,本次就业数据滞后公布,参考意义相对有限,劳工统计局已经明确不会发布10月就业数据,11月的数据预计于12月16日发布,赶不上12月FOMC会议的时间(12月9-10日),在这期间市场预期相对混沌。

12月降息预期有所上升,但仍然存在较大不确定性。就业数据公布后,CME模型对于12月降息25bp的预期从此前的30%左右升至当前40%左右,概率仍然在50%以下。市场预期不高的原因有二:一是近期美联储官员连续释放鹰派信号,部分官员加大了对通胀进展可能放缓甚至停滞的警告力度。当前美联储的目标并不单一,在关注劳动力市场的同时也没有放弃对通胀目标的努力,这也导致了联储内部的剧烈分化和市场预期的波动。二是该份就业数据较为滞后,参考意义不高,依据当前美联储“数据依赖”的决策模式,市场可能觉得等到11月就业数据发布后再做决策更为合理,推迟一个月降息也无可厚非,可以看到CME模型预计明年1月降息25bp的概率在50%以上。

新闻二:我国10月财政收入数据公布,同比增幅扩大

11月17日,财政部发布,1-10月,全国一般公共预算收入186490亿元,同比增长0.8%;一般公共预算支出225825亿元,同比增长2%。

10月消费税、个税增速继续提高,证券交易印花税同比继续暴增,税收收入保持较高增长,全国公共财政收入同比小幅提高。预计11月财政收入保持较高增长。

10月全国财政收入同比增幅扩大。

1-10月,全国一般公共预算收入186490亿元,同比增长0.8%,比1-9月提高0.3个百分点,比2024年同期提高2.1个百分点,连续第4个月增长。其中,全国税收收入153364亿元,同比增长1.7%,比1-9月提高1.0个百分点,比2024年同期提高6.2个百分点。非税收入33126亿元,同比下降3.1%,降幅比1-9月扩大2.7个百分点,比2024年同期回落18.4个百分点。分中央和地方看,1-10月,中央一般公共预算收入81856亿元,同比下降0.8%,降幅比1-9月收窄0.4个百分点;地方一般公共预算本级收入104634亿元,同比增长2.1%,比1-9月提高0.3个百分点。10月,全国一般公共预算收入同比增长3.2%,比9月提高0.6个百分点。其中,中央一般公共预算收入同比增长2.3%,比9月回落1.2个百分点;地方一般公共预算本级收入同比增长4.0%,比9月提高2.0个百分点。10月,全国税收收入同比增长8.6%,比9月回落0.1个百分点,非税收入同比下降33.6%,降幅比9月扩大24.0个百分点。

10月消费税、个税增速继续提高,证券交易印花税同比继续暴增。

1-10月,国内增值税58858亿元,同比增长4%,比1-9月提高0.4个百分点,比去年同期提高9.1个百分点;10月,国内增值税同比增长7.2%,比9月回落0.4个百分点,比去年10月提高8.4个百分点。

1-10月,国内消费税14390亿元,同比增长2.4%,比1-9月提高0.2个百分点,与去年同期持平。 10月,国内消费税同比增长4.4%,比9月提高0.6个百分点,比去年10月回落5.8个百分点。1-10月,企业所得税39182亿元,同比增长1.9%,比1-9月提高1.1个百分点,比去年同期提高4.8个百分点。10月,企业所得税同比增长7.3%,比9月回落12.3个百分点,比去年10月提高2.1个百分点。1-10月,个人所得税13363亿元,同比增长11.5%,比1-9月提高1.8个百分点,比去年同期提高15.4个百分点。其中,10月,个人所得税同比增长27.3%,比9月提高10.6个百分点,比去年同期提高21.7个百分点。1-10月,进口货物增值税、消费税15007亿元,同比下降4.9%,降幅比1-9月收窄0.8个百分点。1-10月,出口退税18121亿元,同比增长6.9%,比1-9月回落1.7个百分点,比去年同期回落3.0个百分点。1-10月,印花税3781亿元,同比增长29.5%,比1-9月回落5.0个百分点,比去年同期提高45.9个百分点。其中,证券交易印花税1629亿元,同比增长88.1%,比1-9月回落15.3个百分点,比去年同期提高134.5个百分点。其中,10月,印花税同比增长208.9%,比9月提高7.1个百分点,比去年同期提高183.0个百分点。其中,证券交易印花税同比增长374.6%,比9月提高88.4个百分点,比去年同期提高222.1个百分点。

10月全国财政支出同比由增转降。

1-10月,全国一般公共预算支出225825亿元,同比增长2%,比1-9月回落1.1个百分点,比去年同期回落0.7个百分点。其中,中央一般公共预算本级支出34727亿元,同比增长6.3%,比1-9月回落1.0个百分点,比去年同期回落1.6个百分点;地方一般公共预算支出191098亿元,同比增长1.2%,比1-9月回落1.2个百分点,比去年同期回落0.6个百分点。10月当月,全国一般公共预算支出同比下降9.8%,比9月回落12.9个百分点。其中,中央一般公共预算本级支出同比下降1.0%,比9月回落4.1个百分点;地方一般公共预算支出同比下降11.9%,比9月回落14.9个百分点。其中,社会保障支出同比下降0.1%,科学技术支出同比下降0.9%,教育支出同比下降2.9%,以上三项支出下降幅度较小,其它项目支出下降幅度均超过10%。1-10月财政支出增速较高的是,社会保障支出同比增长9.3%,比去年同期提高4.2个百分点,节能环保支出同比增长7.0%,比去年同期提高7.6个百分点,科学技术支出同比增长5.7%,比去年同期提高4.6个百分点,城乡社区事务、农林水事务支出均同比下降。10月政府性基金预算收入同比下降18.4%,政府性基金预算支出同比下降38.2%。1-10月,全国政府性基金预算收入34473亿元,同比下降2.8%,降幅比1-9月扩大2.3个百分点,降幅比去年同期收窄16.2个百分点。其中,中央政府性基金预算收入3618亿元,同比增长1.6%,比1-9月提高0.8个百分点,地方政府性基金预算本级收入30855亿元,同比下降3.3%,降幅比1-9月扩大2.7个百分点,其中,国有土地使用权出让收入24982亿元,同比下降7.4%,降幅比1-9月扩大3.1个百分点。10月当月,全国政府性基金预算收入同比下降18.4%,比9月回落24.0个百分点,其中,中央政府性基金预算收入同比增长10.0%,比9月提高7.6个百分点,地方政府性基金预算本级收入同比下降20.4%,比9月回落26.4个百分点,国有土地使用权出让收入同比下降27.3%,降幅比9月扩大26.3个百分点。1-10月,全国政府性基金预算支出同比增长15.4%,比1-9月回落8.6个百分点。其中,中央政府性基金预算本级支出同比增长215.3%,比1-9月回落41.1个百分点;地方政府性基金预算支出同比增长7.3%,比1-9月回落7.6个百分点,其中,国有土地使用权出让收入相关支出同比下降6.5%,降幅比1-9月扩大2.5个百分点。10月当月,全国政府性基金预算支出同比下降38.2%,比9月回落38.6个百分点,其中,中央政府性基金预算支出同比增长6.3%,比9月回落13.4个百分点,地方政府性基金预算本级支出同比下降40.4%,降幅比9月扩大40.1个百分点,国有土地使用权出让支出同比下降30.8%,降幅比9月扩大27.7个百分点。

10月消费税、个税增速继续提高,证券交易印花税同比继续暴增,税收收入保持较高增长,全国公共财政收入同比小幅提高。预计11月财政收入保持较高增长。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯