格上每日收评—2026年06月25日

每日收评

2026-06-25

2.07k人浏览

摘要:今日A股三大指数涨跌不一,沪指盘中创逾十年新高后冲高回落。美国12月通胀数据公布,我国12月进出口数据出炉。美国政府批准英伟达向中国出口其人工智能芯片H200

格上每日收评—2026年01月14日

00:00

00:00

×1

今日市场

今日A股三大指数涨跌不一,沪指盘中创逾十年新高后冲高回落。总体上,市场热点快速轮动,全市场超2700只个股上涨。盘面上,31个申万一级行业中有17个行业上涨,其中计算机,综合,通信行业领涨,银行,房地产,非银金融行业领跌。消息面上,美国12月通胀数据公布,我国12月进出口数据也于今日出炉。另外,美国政府批准英伟达向中国出口其人工智能芯片H200,同事美方将从相关交易中收取约25%的费用。

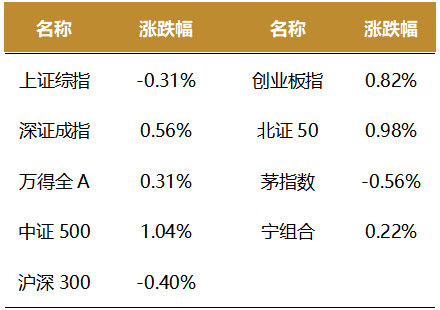

截至收盘,今日上证指数收于4126.09点,下跌0.31 %,成交额为1.61万亿元;深证成指上涨0.56%,成交额为2.33万亿元;创业板指上涨0.82%。今日两市上涨个股数量为2742只,下跌个股数为2591只。

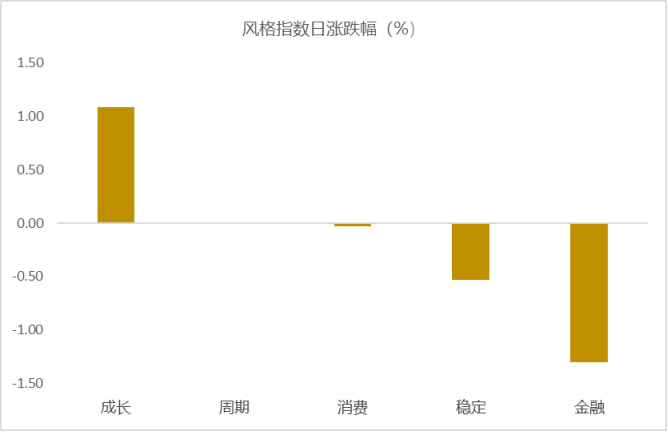

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有17个行业上涨,其中计算机,综合,通信行业领涨,涨幅分别为3.42%,2.90%,1.91%。银行,房地产,非银金融行业领跌,跌幅分别为1.88%,1.18%,0.84%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.41%,在一倍标准差之上,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国12月通胀数据出炉

当地时间1月13日,美国劳工局公布2025年12月美国CPI数据。美国12月未季调CPI同比升2.7%,预期升2.7%,前值升2.7%;核心CPI同比升2.6%,预期升2.7%,前值升2.6%。季调后CPI环比升0.3%,预期升0.3%;核心CPI环比升0.2%,预期升0.3%。

12月食品和能源服务价格受季节性影响而上行。受冬季食品供应紧缺以及圣诞假期影响,家庭食品和家庭外就餐价格环比均上行至0.7%(11月值分别为0.3%和0.1%)。能源商品价格主要受汽油价格下降影响而承压;能源服务则是受到冬季燃气需求提振而有季节性的回升。

核心通胀方面耐用品和非耐用品涨跌不一。核心商品价格在12月呈现出涨跌不一的情况。其中,非耐用品呈现出上行趋势:服饰价格同比由前值0.2%上升至0.6%,环比则上升0.4%;医疗用品同比由前值1.1%上升至1.5%,环比则上升至0.3%,为2025年下半年以来的最高点。耐用品价格则呈现出降温的态势:新车二手车同比价格分别下降至0.3%(前值0.6%)和1.6%(前值3.6%)。

核心服务保持稳定。核心服务12月同比稳定在3.0%。受节假日通行影响,娱乐成为当月主要贡献项,同比增速由前值2.5%上升至4.0%;环比则是受到10-11月政府关停导致的低基数影响上升至1.8%,为自2010年有统计以来的历史最高位。机票和酒店价格均有较大幅度上行,环比分别上行至5.2%(前值2.7%)和3.5%(前值1.7%)。房屋同比价格在11月出现系统性低估后,在12月回升至3.2%,分项下的房租价格继续下行至2.9%,前值3.0%。教育通讯为主要拖累项,同比由前值2.2%下行至1.1%。

温和通胀叠加美联储独立性问题令市场进一步押注2026年双宽政策。一方面12月符合预期的通胀让市场加码通胀稳定的乐观预期;另一方面针对鲍威尔的刑事调查又让市场加码美联储独立性担忧。两者相互叠加,令市场交易进一步押注2026年美国货币财政双宽政策。通胀数据出炉后,美股上涨,美债短期收益率下跌,美元指数大幅下跌后震荡回升,黄金大幅上涨。预计美联储1月或选择观望态度,降息概率较低。

新闻二:我国12月进出口数据公布

1月14日海关总署公布2025年12月进出口数据。12月我国出口商品3578亿美元,同比增速为6.6%(前值5.9%),过去十年出口增速同期均值为3.4%。进口2436亿美元,增速5.7%(前值1.9%),过去十年进口增速同期均值为0.8%。贸易顺差1141.4亿美元(前值1116.8亿美元)。2025年全年出口增速5.5%(前值5.8%),进口增速0%(前值1%),贸易顺差11900亿美元(前值9926亿美元)。

12月出口增速在高基数下强劲上行,一是全球经济景气度保持复苏以及市场多元化的持续推进对出口增速带来支撑,二是工作日效应影响,三是高基数一定程度对读数带来拖累:一是全球制造业PMI维持在荣枯线以上。12月全球制造业PMI环比仅微幅回落0.1个点至50.4%,仍然保持在荣枯线以上。对应12月越南出口增速依旧维持23.9%(前值15.8%)的高增长,韩国出口金额增速上行至13.4%(前值8.4%)。对应我国12月PMI新出口订单指数回升1.4pct至49%,自2025年3月以来再度上升至49%。高频数据上看,12月份我国集装箱吞吐量同比上涨7.2%(前值9.6%),货物吞吐量同比上涨1.9%(前值3.2%)。二是市场多元化持续推进。市场多元化的持续推进也为12月出口增速带来相应支撑。12月对东盟出口增速达到11.2%(前值8.2%),对中国香港出口增速达到31.4%(前值18.5%),对印度出口增速达22.1%(前值8%)。三是工作日效应影响。去年12月较上年同期多一个工作日,而11月同比前期少一个工作日。四是高基数一定程度对读数带来拖累。去年12月出口环比增速7.5%,高于过去五年4.8%的均值,是过去5年同期环比最高值。

中国香港、东盟是主要支撑,对美出口降幅走阔。12月对东盟出口增速回升至11.2%(前值8.2%),其中对泰国、菲律宾、马来西亚和新加坡出口增速分别为20.7%、10.9%、2.3%和-3.3%,较上个月有不同幅度改善修复,越南和印尼出口增速有不同程度放缓。12月份东盟整体制造业PMI维持在扩张区间,显示出区域经济持续温和复苏的迹象,支撑我国对东盟出口维持韧性。对欧出口增速小幅回落至11.6%(前值14.8%),对应12月欧元区PMI小幅回落至48.8%(前值49.6%)。对美国出口增速降幅延续小幅扩大,出口同比增速为-30%(前值-28.6%)。对非洲出口增速小幅回落至21.8%(前值27.6%),仍是支撑我国出口增速主要的地区之一。2025年我国对非洲全年出口增速达到25.8%,累计拉动出口增速1.3个百分点(2024年全年拉动0.2个百分点),2025年以来非洲本土的工业化和我国对其投资共同拉动了我国对非洲出口的高增长。12月份,对中国香港的出口增速上行至31.4%(前值18.5%),是12月份拉动出口增速最大的地区,低基数效应支撑本月出口快速上行;对日本出口同比增速上升至5.3%(前值4.3%),对应日本制造业PMI较上月继续改善;对韩国出口同比有所回落至-0.6%(前值1.9%);对印度出口同比加速上行至22.1%(前值为8%);对俄罗斯出口增速回升至3.6%(前值-4.9%);对中国台湾的出口增速基本持平为11.2%(前值12.8%)。

新闻三:美国政府批准向中国出口英伟达H200芯片

当地时间1月13日,美国政府批准英伟达向中国出口其人工智能芯片H200。该决定预计将重启H200芯片对中国客户的出货。

此前,美国总统特朗普通过社交媒体表示,美国政府将允许英伟达向中国出售H200人工智能芯片。据悉,上述对华销售将由美国商务部负责审批和安全审查,美方还将从相关交易中收取约25%的费用。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯