格上每日收评—2026年06月25日

每日收评

2026-06-25

2.04k人浏览

摘要:今日A股三大指数涨跌不一,缩量逾万亿。我国融资保证金比例回归100%;央行宣布下调各类结构性货币政策工具利率;美国白宫宣布对特定半导体等加征25%关税

格上每日收评—2026年01月15日

00:00

00:00

×1

今日市场

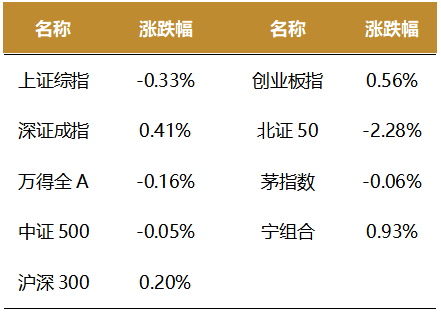

今日A股三大指数涨跌不一,缩量逾万亿。总体上,市场热点快速轮动,全市场超3100只个股下跌。盘面上,31个申万一级行业中有11个行业上涨,其中电子,基础化工,有色金属行业领涨,综合,国防军工,传媒行业领跌。消息面上,我国融资保证金比例回归100%,另外在今日的国新办新闻发布会上,央行宣布下调各类结构性货币政策工具利率。海外方面,美国白宫宣布对特定半导体等加征25%关税。

截至收盘,今日上证指数收于4112.60点,下跌0.33 %,成交额为1.18万亿元;深证成指上涨0.41%,成交额为1.73万亿元;创业板指上涨0.56%。今日两市上涨个股数量为2226只,下跌个股数为3121只。

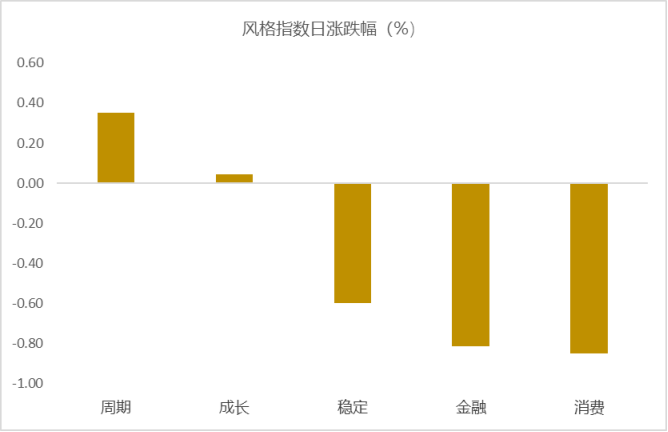

从风格指数上来看,今日多数风格表现不佳,其中周期风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有11个行业上涨,其中电子,基础化工,有色金属行业领涨,涨幅分别为1.67%,1.40%,1.37%。综合,国防军工,传媒行业领跌,跌幅分别为3.35%,2.80%,2.70%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.42%,在一倍标准差之上,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:融资保证金比例回归100%,释放什么信号?

1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,此次调整仅限于新开融资合约,调整实施前已存续的融资合约及其展期仍按照调整前的相关规定执行。

2023年8月,沪深北交易所将融资保证金比例从100%降低至80%。2026年1月前7个交易日融资净增加0.14万亿元,而2025年全年净增加0.67万亿元,增速较快。因此,监管逆周期调节释放信号,将保证金比例调回常态的100%。

上交所表示,近期,融资交易明显活跃,市场流动性相对充裕,根据法定的逆周期调节安排,适度提高融资保证金比例回归100%,有助于适当降低杠杆水平,切实保护投资者合法权益,促进市场长期稳定健康发展。

本次融资保证金比例的调整,意在给市场降温、平滑市场波动。提高融资保证金比例是市场过热期的“预防针”,短期意在平滑波动而非扭转趋势,中长期则致力于引导市场走向理性和价值投资。当前市场杠杆水平总体可控。据Wind统计口径,截至1月12日,两融余额占A股流通市值的比例为2.56%,较2025年的平均水平略高,2025年两融余额占A股流通市值的比例平均值为2.41%,但离历史高峰期仍有很大距离。本次政策核心在于传递“防风险”信号,引导资金从高估值题材向低估值板块流动。政策通过适度降温,避免重蹈“疯牛”覆辙。

华金证券认为,本次融资保证金比例上调更多是短期温和降温、提前防控高杠杆风险。本次融资保证金上调仅限于增量,存量融资不受影响,显示监管降温是温和的,更多是为了提前防控高杠杆风险、促进资本市场长期健康稳定发展。

展望后市,邓利军分析称,本次融资保证金比例调整对A股走势的影响可能相对有限,短期春季行情未完,A股慢牛延续。首先,当前处于盈利结构性回升、信用低位修复的周期中,A股慢牛趋势不变。一是比照历史经验来看,融资保证金上调时,盈利、信用周期是决定A股后续走势的核心影响因素。二是当前来看,A股仍处于盈利结构性回升、信用低位修复的周期中,驱动A股长期慢牛的核心因素并未有改变。其次,政策积极、流动性宽松等驱动春季行情的核心因素,短期并不会因融资保证金比例上调而发生变化,政策态度依然积极。

新闻二:美国白宫宣布对特定半导体等加征25%关税

当地时间2026年1月14日,美国白宫宣布,从15日起对部分进口半导体、半导体制造设备和衍生品加征25%的进口从价关税。

此前,当地时间2025年8月6日,美国总统特朗普表示,美国将对芯片和半导体征收约100%的关税。特朗普称,如果在美国制造,将不收取任何费用。

特朗普当天在白宫对记者表示,这一税率将适用于“所有进入美国的芯片和半导体”,但不适用于已承诺或已启动程序在美国制造相关产品的企业。

值得一提的是,当地时间2026年1月14日,美国联邦最高法院未就特朗普政府关税政策的合法性作出裁决,相关案件仍未有最终判定。

当天,美国联邦最高法院公布了三项裁决,但并未对涉及总统特朗普实施全球大规模关税措施的合法性的案件作出决定。

特朗普政府2025年上台后援引美国《国际紧急经济权力法》,以不经过国会批准、直接颁布行政令的方式出台一系列加征关税措施,在美国国内引发一系列法律诉讼。

在美国联邦巡回上诉法院和美国国际贸易法院分别裁定特朗普政府一揽子关税政策违法后,特朗普政府向联邦最高法院提出上诉。联邦最高法院原本宣布将在1月9日就关税政策合法性作出裁决,但当天并未公布裁决结果,而是宣布将裁决日期推至1月14日。

美国联邦最高法院2025年11月曾就特朗普政府关税政策的合法性举行听证会,听取相关辩论。辩论中,大多数最高法院大法官对政府依靠宣布“国家紧急状态”来征收全面关税政策持怀疑态度。部分大法官质疑《国际紧急经济权力法》是否应该赋予总统加征关税的权限。

新闻三:央行:1月19日起下调再贷款、再贴现利率0.25个百分点

中国人民银行新闻发言人、副行长邹澜在周四的国新办新闻发布会上表示,下调各类结构性货币政策工具利率0.25个百分点,各类再贷款一年期利率降至1.25%,其他期限档次利率同步调整。完善结构性工具并加大支持力度,进一步助力经济结构转型优化。

这是2025年5月下调结构性货币政策利率0.25个百分点之后,央行再次下调结构性货币政策利率0.25个百分点。此次降息之后,支农支小再贷款、科技创新与技术改造再贷款、碳减排支持工具等多数结构性货币政策工具一年期利率从1.50%降至1.25%。

这是贯彻落实中央经济工作会议“灵活高效运用降准降息等多种货币政策工具”要求的具体举措,也是货币政策适度宽松的重要体现,具有多方面的积极意义。一是继续降低特定领域融资成本。结构性货币政策工具利率下调,将直接降低银行从央行获取再贷款资金的成本,激励银行以更低的利率向小微企业、科技创新、绿色转型等重点领域发放贷款,降低实体经济综合融资成本。二是更加精准“滴灌”支持实体经济。董希淼表示,与全面降息不同,结构性政策工具降息能将信贷资源更精准地导入政策鼓励的薄弱环节和重点领域,提高资金使用效率,提高金融服务实体经济质效。三是传递出明确政策信号。这明确显示出国家对特定产业的金融支持决心,有助于提振经营主体信心,稳定和引导市场预期,吸引更多社会资本进入相关行业和产业。

近期召开的2026年中国人民银行工作会议明确,继续实施好适度宽松的货币政策。会议还释放出系列新信号:强调把物价合理回升作为货币政策的重要考量,注重维护金融市场平稳运行,关注政策传导和实施效果。

2026年货币政策实施两点变化值得关注:一是政策目标表述微调,促进社会综合融资成本从此前的“稳中有降”调整为“低位运行”,并首次提出“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”。二是政策思路转变,董希淼特别提到,货币政策重点转向“发挥存量政策和增量政策的集成效应”,更注重提升现有政策的效率,而非简单加码。2026年还将进一步畅通货币政策传导机制,推动金融活水以更高效率滴灌实体经济和普罗大众。央行更加注重发挥结构性货币政策工具作用,引导金融资源更多流向科技创新、绿色发展、提振消费和中小微企业。总之,未来一段时间,货币政策将更加注重把握和处理好短期与长期、稳增长与防风险、内部与外部等三方面的关系。

除了下调各类结构性货币政策工具利率,央行在当天的发布会上还提到,将支农支小再贷款与再贴现打通使用,增加额度,并单设民营企业再贷款,合并使用支农支小再贷款与再贴现额度,增加支农支小再贷款额度5000亿元,总额度中单设一项民营企业再贷款,额度1万亿元,重点支持中小民营企业。另外,央行表示,将增加科技创新和技术改造再贷款额度,并扩大支持范围,将科技创新和技术改造再贷款额度从8000亿元增加4000亿元至1.2万亿元,并将研发投入水平较高的民营中小企业等纳入支持领域。央行同时表示,将合并设立科技创新与民营企业债券风险分担工具,将此前已经设立的民营企业债券融资支持工具、科技创新债券风险分担工具合并管理,合计提供再贷款额度2000亿元。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯