《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2k人浏览

摘要:中证500指数上涨4.34%,恒生科技指数下跌0.42%,纳斯达克指数下跌0.06%。 国内方面,2025年全年经济成绩单出炉,增长目标顺利完成;2026年,消费与投资、科技与产业、城乡与区域都将释放出巨大的发展潜能。 海外方面,特朗普达沃斯论坛的演讲以"美国优先"为核心,充斥着对盟友的施压、对格陵兰岛的 “购岛”诉求及对自身经济政绩的夸耀,引发广泛争议。

一、 股票市场回顾

(一) 中港美三地市场回顾2026/1/19-2026/1/23

A股:市场震荡上涨,中小盘指数风格表现优于大盘指数,中证500表现突出周涨4.34%,万得全A周涨1.81%,创业板指数微跌0.34%。行业以顺周期为代表的建筑材料、石油石化、化工板块涨幅居前,结构性行情特征显著。

港股:港股整体呈震荡调整格局,三大核心指数小幅收跌。恒生指数周跌0.36%,恒生科技指数周跌0.42%,中国互联网指数周跌0.08%。

美股:受特朗普沃斯达言论引发抛压,美股呈 “重挫-反弹”行情,最终三大指数小幅收跌,科技股内部分化剧烈。纳斯达克指数周跌0.06%,标普500指数周跌0.35%,道琼斯工业周跌0.53%。

数据截至:2026/1/23

数据来源:WIND,格上研究整理

(二) A股市场风格和各行业表现解读

数据截至:2026/1/23

数据来源:WIND,格上研究整理

统计区间内,涨幅较高的行业为建筑材料、石油石化、有色金属;表现较差的行业为银行、非银金融与通信。题材方面,商业航天、光伏、贵金属、半导体热度不减,轮动走强。

本周A股市场风格

数据截至:2026/1/23

数据来源:WIND,格上研究整理

本周A股主要指数涨跌不一,市场风格延续小盘成长占优特征,中证500指数上涨4.34%。

中证500成分股中约 30% 为细分行业龙头,覆盖 AI、先进制造、商业航天等战略赛道,受益于国产替代与商业化落地加速,近期走势均较强。此外,受益于顺周期逻辑,周期风格表现很强。

二、重要事件解读

(一)2025年全年经济成绩单出炉,增长目标顺利完成

国家统计局1月19日发布的数据显示,经初步核算,2025年全年国内生产总值(GDP)1,401,879亿元,按不变价格计算,比上年增长5%,与上年增速持平。其中,四季度GDP同比增长4.5%,较第三季度增速放缓0.3个百分点。

整体来看,2025年“5%”圆满收官 ,节奏上前高后低。2025 年我国实际 GDP 同比增长 5.0%,与 2024 年持平;名义 GDP 同比增长 4.0%,较 2024 年的 4.2% 小幅回落,体现出经济增长韧性延续,名义增速有所下行。从季度走势来看,2025 年一季度至四季度实际 GDP 同比增速依次为 5.4%、5.2%、4.8%、4.5%,一季度经济实现 “开门红” 后,增速自二季度起逐季走低,其中地产、基建、制造业三大投资增速均在 2025 年下半年出现走弱;同时居民信心不足的状况仍未改善,持续制约消费回暖与地产行业复苏。

结构来看,供强需弱,外需强于内需,价格仍在低位,但下半年呈现回升迹象。

• 供给端(↑):2025年工业增加值同比5.9%,较2024年的5.8%小幅提升,服务业生产指数同比5.5%,较2024年的5.2%回升;

• 消费端(↑) :2025 年社会消费品零售总额同比增长 3.7%,较 2024 年 3.5% 的增速小幅抬升。节奏上,上半年 “以旧换新” 政策拉动下表现亮眼,下半年受补贴效应消退、基数抬升等因素影响,增速出现明显放缓;

• 投资端(↓) :2025 年固定资产投资同比下降 3.8%,较 2024 年 3.2% 大幅走弱:房地产开发投资全年同比下跌 17.2%,跌幅进一步扩大;基建投资同比下降 1.5%,制造业投资受 “反内卷” 限产、整体投资意愿走弱、设备更新需求不足等因素拖累同比微增 0.6%。

• 出口端(-):2025 年出口累计同比增长 5.5%,较 2024 年 5.8% 小幅回落,整体保持较强韧性,核心得益于海外经济延续韧性、我国对新兴市场及欧盟出口表现亮眼等因素。

• 价格端(↓) : 2025年CPI、PPI均明显走弱,CPI同比中枢0%,PPI同比中枢-2.6%,经济内生动能偏弱仍是核心问题。

总结:2025年全年增长目标顺利完成,外需显著优于内需并成增长关键支撑,CPI 与 PPI 三季度起回升是亮点,而消费和投资下半年加速下滑拖累内需,同时出生人口跌破 800 万,总人口连续 4 年下滑,人口负增长态势进一步固化。

(二)消费与投资、科技与产业、城乡与区域都将释放出巨大的发展潜能

国务院新闻办公室1月20日举行新闻发布会,国家发展改革委介绍落实中央经济工作会议精神,推动“十五五”实现良好开局有关情况。展望2026年,我国经济结构将持续向“优”、发展动能持续向“新”、整体发展态势持续向“好”,新质生产力稳步发展,消费与投资、科技与产业、城乡与区域都将释放出巨大的发展潜能。

1. 正在谋划推进一批“十五五”时期的高技术产业标志性引领性重大工程。新能源、新材料、航空航天、量子科技、生物制造、具身智能等新的经济增长点正在蓄势待发,新型储能装机规模已经突破了1亿千瓦,占全球比重超过40%。2025年,高技术制造业增加值占规模以上工业的比重已经超过17%,目前正在谋划推进一批“十五五”时期的高技术产业标志性引领性重大工程。

2. 将研究制定出台2026—2030年扩大内需战略实施方案。坚持把宏观政策的发力点放在做强国内大循环上,全方位扩大国内需求。重点是要适应需求升级的趋势,结合新一轮科技革命和产业变革的需要,研究制定出台2026—2030年扩大内需战略实施方案,为以新需求引领新供给、以新供给创造新需求提供强有力的创新举措和要素保障,努力实现供需互促、循环升级。

3. 研究设立国家级并购基金。要发挥好国家创业投资基金行业标杆作用,研究设立国家级并购基金,加强政府投资基金布局规划和投向指导,促进创新创业创造,加快培育和发展新质生产力。

4. 综合整治“内卷式”竞争。要综合整治“内卷式”竞争,实现从卷价格向优价值转变。要完善市场准入、公平竞争、产能退出等机制,加强产能调控,积极化解供大于求的阶段性矛盾。进一步细化地方招商引资鼓励和禁止事项边界,规范地方经济促进行为。加强重点行业价格监管,依法依规治理企业低价无序竞争,形成优质优价、良性竞争的市场秩序。大力实施质量品牌战略,引导破解“内卷式”竞争。

5. 持续推动物价合理回升。下一步,会同相关部门打好政策“组合拳”,持续推动物价合理回升。要实施更加积极的财政政策和适度宽松的货币政策,把促进物价合理回升作为货币政策的重要考量,发挥存量政策和增量政策的集成效应,推动形成经济增长和物价回升的良性互动。

6. 进一步提高资金使用效益、放大“两新”政策拉动效能。“两新”政策持续发挥稳投资、扩消费、促转型、惠民生的主要作用。2026年,在设备更新方面:进一步降低申报项目的投资门槛,加大对中小企业的支持力度,扩大政策惠及面;在消费品以旧换新方面:优化资金分配。综合考虑消费潜力、政策执行情况等因素,合理确定各地资金分配规模。统一补贴标准。落实全国统一大市场建设要求,对汽车报废更新、汽车置换更新、6类家电以旧换新、4类数码和智能产品购新,在全国范围内执行统一的补贴标准。严格价格管理,对骗补套补、“先涨后补”等行为,发现一起、查处一起、曝光一起、打击一起。

7. 推动新增清洁能源发电量逐步覆盖全社会新增用电需求。加快能源转型。以更大力度发展非化石能源,加快建设新型电力系统,提升电网调节能力,发展绿电直供等模式,扩大绿电消纳规模,提高非化石能源消费比重,推动新增清洁能源发电量逐步覆盖全社会新增用电需求。加快推动煤电由基础保障性电源转为支撑调节性电源,持续提升化石能源清洁高效利用水平。

8. 大力发展绿色低碳产业。推动产业升级。一手做“加法”,大力发展绿色低碳产业,推动重点行业节能降碳改造和煤炭清洁替代,建设零碳园区、零碳工厂,鼓励新产业、新业态发展。一手做“减法”,强化标准约束,加快淘汰落后低效产能;发挥节能审查和碳排放评价的源头把关作用,坚决遏制“两高”项目盲目发展。

9. 今年将继续实施更加积极的财政政策和适度宽松的货币政策。一方面,要更多用改革的办法,畅通政策传导机制,提高政策执行效率,发挥存量政策和增量政策集成效应,提升逆周期和跨周期调节综合效能。另一方面,要在财政和金融政策的结合上下功夫,1月9日国务院常务会议部署实施财政金融协同促内需一揽子政策,就是用改革创新的办法,加强财政政策和金融政策配合联动,形成政策放大效应。

10. 进一步提高资金使用效益、放大“两新”政策拉动效能。“两新”政策持续发挥稳投资、扩消费、促转型、惠民生的主要作用。2026年,在设备更新方面:进一步降低申报项目的投资门槛,加大对中小企业的支持力度,扩大政策惠及面;在消费品以旧换新方面:优化资金分配。综合考虑消费潜力、政策执行情况等因素,合理确定各地资金分配规模。统一补贴标准。落实全国统一大市场建设要求,对汽车报废更新、汽车置换更新、6类家电以旧换新、4类数码和智能产品购新,在全国范围内执行统一的补贴标准。严格价格管理,对骗补套补、“先涨后补”等行为,发现一起、查处一起、曝光一起、打击一起。

11. 推动新增清洁能源发电量逐步覆盖全社会新增用电需求。加快能源转型。以更大力度发展非化石能源,加快建设新型电力系统,提升电网调节能力,发展绿电直供等模式,扩大绿电消纳规模,提高非化石能源消费比重,推动新增清洁能源发电量逐步覆盖全社会新增用电需求。加快推动煤电由基础保障性电源转为支撑调节性电源,持续提升化石能源清洁高效利用水平。

12. 大力发展绿色低碳产业。推动产业升级。一手做“加法”,大力发展绿色低碳产业,推动重点行业节能降碳改造和煤炭清洁替代,建设零碳园区、零碳工厂,鼓励新产业、新业态发展。一手做“减法”,强化标准约束,加快淘汰落后低效产能;发挥节能审查和碳排放评价的源头把关作用,坚决遏制“两高”项目盲目发展。

13. 今年将继续实施更加积极的财政政策和适度宽松的货币政策。一方面,要更多用改革的办法,畅通政策传导机制,提高政策执行效率,发挥存量政策和增量政策集成效应,提升逆周期和跨周期调节综合效能。另一方面,要在财政和金融政策的结合上下功夫,1月9日国务院常务会议部署实施财政金融协同促内需一揽子政策,就是用改革创新的办法,加强财政政策和金融政策配合联动,形成政策放大效应。

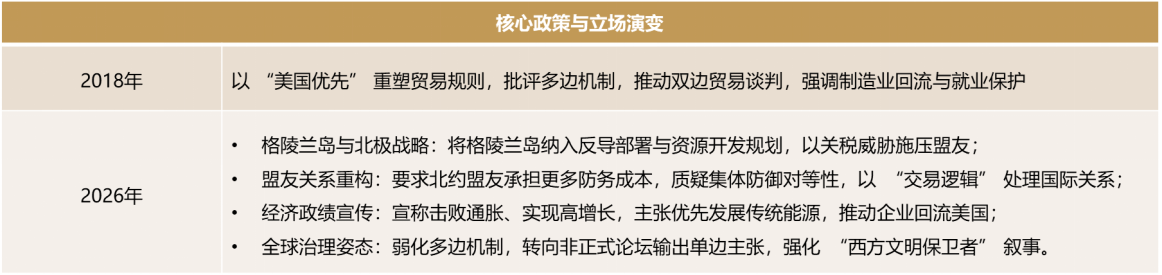

(三)特朗普达沃斯论坛演讲

特朗普在 2026 年 1 月 21 日达沃斯论坛的演讲以 “美国优先” 为核心,充斥着对盟友的强硬施压、对格陵兰岛的 “购岛” 诉求及对自身经济政绩的夸耀,引发广泛争议。相比于2018年的发言,特朗普从早期相对注重经济合作和多边规则,逐渐转向更加强硬的“美国优先”立场,强调国家利益至上和对国际秩序的重塑。

对资本市场的影响:美国关于格陵兰岛的相关关税政策,以及欧洲强烈的反制表态,触发美欧地缘与贸易风险溢价飙升,机构集中减持美债与日本债市波动外溢,共同压低市场风险偏好,推升美债收益率、打压美元与美股。1月20日,美国市场上演“股债汇三杀”:标普500指数大跌2.1%,恐慌指数VIX跳升至去年11月以来的最高水平,长期美债收益率创去年9月初以来新高,美元指数单日下跌0.51%,全球金融市场亦受到波及,多国国债遭抛售,欧洲三大股指与亚太主要股指收盘也受累下跌,资金迅速流向避险资产,现货黄金再创历史新高。

对全球秩序影响:中长期跨大西洋关系从 “摩擦” 转向 “结构性分裂”,欧洲战略自主不可逆,全球多极化加速,美国单极主导地位进一步削弱,但在短期内贸易保护主义、地缘冲突、能源价格波动等风险相互传导,全球经济复苏不确定性上升。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯