格上每日收评—2026年06月11日

每日收评

2026-06-11

2.16k人浏览

摘要:近日,国家统计局公布了2025年四季度GDP数据:2025年四季度GDP同比达到4.5%,较上季度放缓0.3个百分点,符合市场普遍预期;2025年全年GDP录得5%。

2025年如期完成全年经济增长目标

00:00

00:00

×1

2025年如期完成全年经济增长目标

一、 数据总览

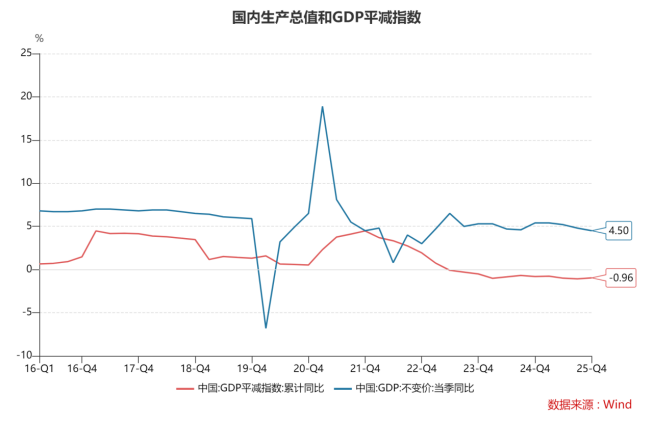

完成全年增长目标。近日,国家统计局公布了2025年四季度GDP数据:2025年四季度GDP同比达到4.5%,较上季度放缓0.3个百分点,符合市场普遍预期;2025年全年GDP录得5%。

物价压力仍大。2025年GDP平减指数为-0.96%,2024年为-0.8%,滑落0.16个百分点,表明物价压力仍较大。

数据来源:Wind,格上基金研究整理

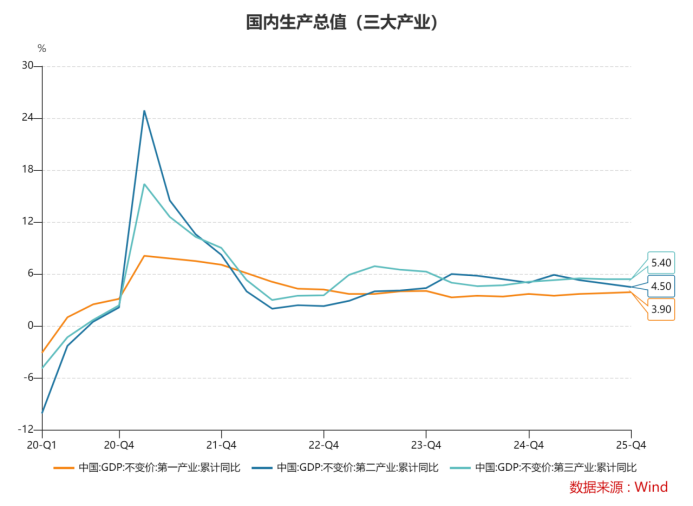

从三大产业的GDP增速来看,2025年全年,第一和第三产业增速上行,第二产业增加值下行明显。具体而言,第一产业2025年GDP累计同比为3.9%,较2024年上升了0.2个百分点;第二产业2025年GDP累计同比为4.5%,较2024年下降0.5个百分点;第三产业2025年GDP累计同比为5.4%,较2024年上升了0.3个百分点。

数据来源:Wind,格上基金研究整理

二、 不同视角下的GDP数据

1. 支出法:“三架马车”

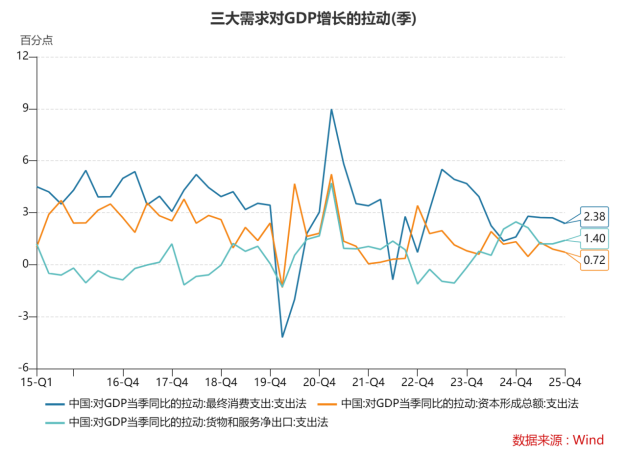

从支出法来看,最终消费支出(消费)仍是支撑2025年GDP符合预期的主要项,不过全年走势边际下行;另外,货物服务净出口(出口)对GDP的拉动逐步增加,而资本形成总额(投资)贡献较小。

2025年四季度,“三驾马车”中最终消费支出(消费),资本形成总额(投资)和货物服务净出口(出口)对2025年四季度GDP同比(4.5%)的拉动分别为2.38%,0.72%,1.40%(2025年三季度分别为2.70%,0.90%,1.20%)。

具体而言:四季度出口继续保持较快增长,外需对经济增长的拉动力从三季度的1.2个百分点升至1.4个百分点。内需方面,四季度国内房地产市场延续调整,地方政府国有土地出让金大幅下行,加之外部环境波动对制造业投资信心带来一定冲击,四季度投资下行有所加快。同时,受上年同期促消费政策发力导致商品消费数据基数偏高,当前居民消费信心仍然偏弱,以及四季度一些地方收紧国补等影响,四季度商品消费增速也有一定程度下行。

2025年全年,“三驾马车”中最终消费支出(消费),资本形成总额(投资)和货物服务净出口(出口)对2025年GDP(5%)的拉动分别为2.60%,0.77%,1.64%,2024年全年为2.23%,1.26%,1.52%。中国经济依靠内需和创新驱动的新格局正在形成。

数据来源:Wind,格上基金研究整理

2. 生产法:拉动主要来源于生产支撑

从生产法来看,2025年GDP不变价增速超预期主要来自于出口端的支撑,供给端修复斜率显著高于需求端。下文分别从投资端、需求端、生产端、出口端对2025年GDP数据做出分析。

(1) 投资端

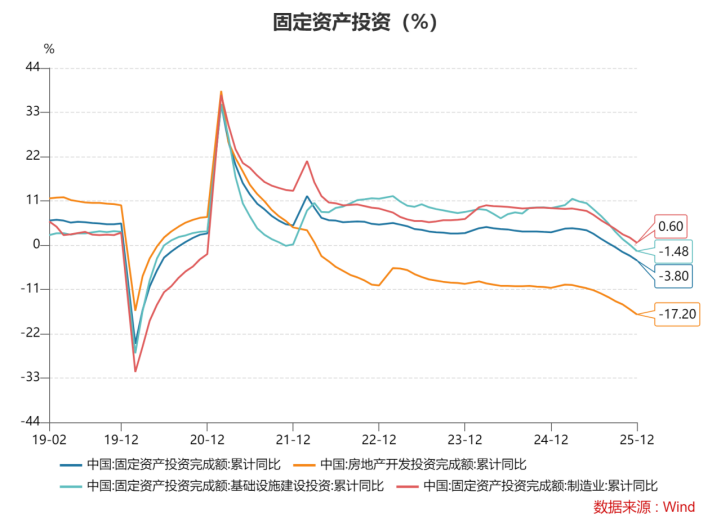

固定资产投资增速加速回落。其中,2025年1-12月固定资产投资增速为-3.8%,延续回落态势,三大投资板块下行速度都有所加快。主要是房地产市场延续调整,外部波动对制造业投资信心有一定影响,以及地方财政偏紧、稳增长需求下降导致基建投资增速下行。

具体而言:1-12月基建投资累计同比增速下行至-1.48%,2025年基建投资自下半年以来逐步走弱,对比去年发债工作从下半年才开始明显提速,今年发债工作前置,使得下半年配套资金略显不足,从而导致了基建投资增速的迅速下滑;1-12月制造业投资累计同比增速下行至-0.6%,外部环境复杂多变、内部价格下行、企业竞争加剧,相关市场主体投资决策更趋谨慎;1-12月房地产投资累计同比增速下行至-17.2%,继续较大幅度下行,房地产市场仍处于调整状态。

数据来源:Wind,格上基金研究整理

(2) 生产端

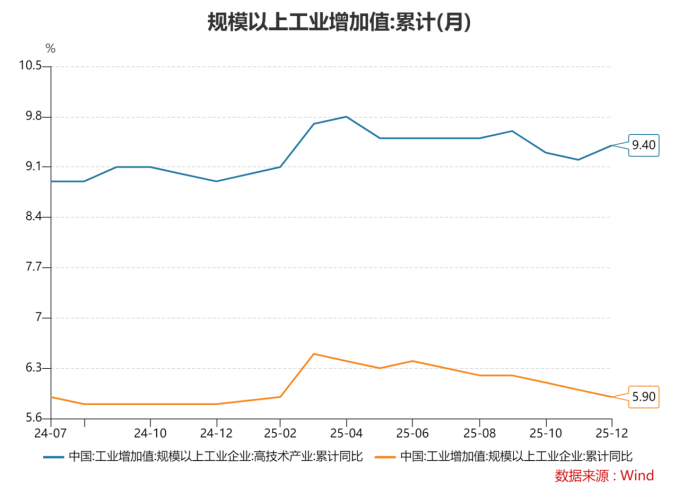

工业生产增速支撑。2025年规上工业增加值累计同比虽然年内持续下降,但总体增速仍较上年小幅加快0.1个百分点,继续明显高于整体经济增速。背后的主要原因是2025年出口表现出很强的抗冲击韧性,而支持大规模设备更新政策资金规模扩大,也对装备制造业等重点行业生产形成支撑,高技术产业2025年全年工业增加值增速为9.4%,显著高于整体水平。

数据来源:Wind,格上基金研究整理

(3) 需求端

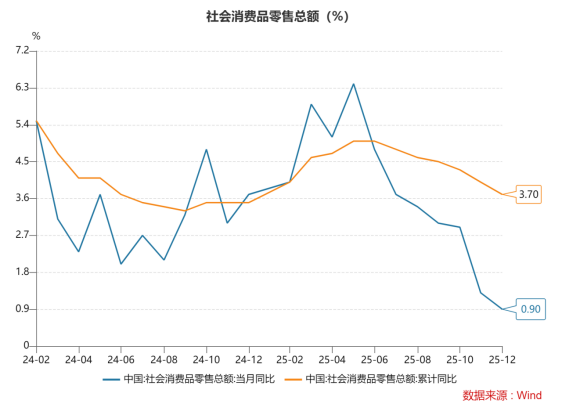

全年消费小幅上行。2025年社零累计同比增长3.7%,增速较上年小幅加快0.2个百分点,主要受消费补贴政策加力扩围带动。2025年促消费政策资金由上年的1500亿翻倍至3000亿,加之消费贷贴息等支持措施频出,对消费形成支撑。

数据来源:Wind,格上基金研究整理

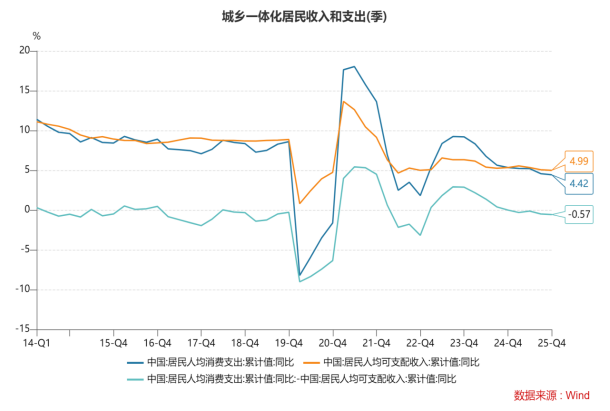

居民端看,2025年居民收入小幅下滑,不过与GDP增长基本同步,消费倾向仍然偏弱。2025年人均可支配收入为4.99%,2024年为5.34%,人均消费支出为4.42%,2024年为5.34%;收入与支出剪刀差由0%扩大至0.57%。可以看到当前居民消费倾向仍然处在较低水平,且仍延续2024年下半年以来的放缓趋势。

数据来源:Wind,格上基金研究整理

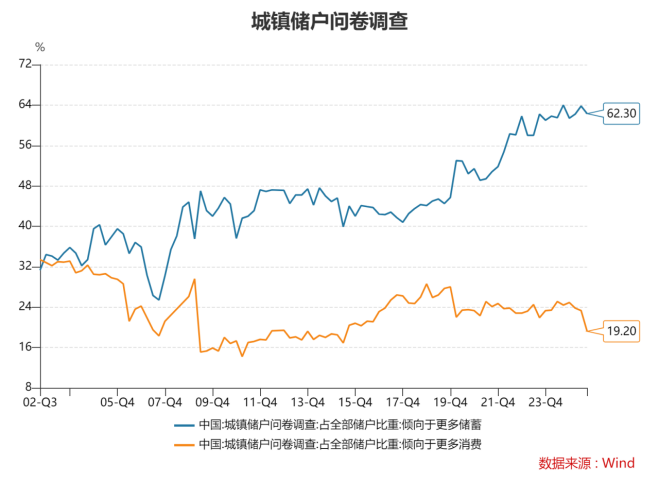

我国居民消费倾向偏低。近几年由于房价的持续下行,我国居民负债表受损,进而损害了消费意愿。在收入降低和财富缩水的预期下,居民更倾向于储蓄,而非消费。

数据来源:Wind,格上基金研究整理

数据来源:Wind,格上基金研究整理

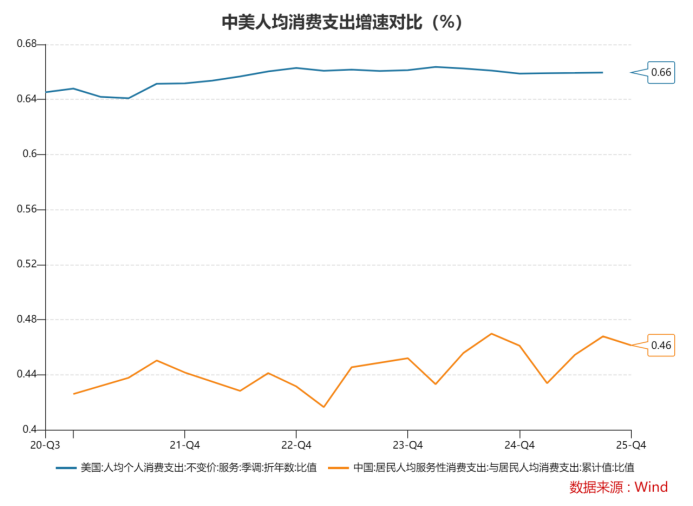

往后看,虽然当前我国消费整体增速较市场预期偏缓,但后续仍有多重积极因素将持续发力,为消费市场回暖注入持久动力,后续方向上或向服务端倾斜。另外,相较于发达国家,我国服务消费占比总体偏低,未来提升空间较大。

数据来源:Wind,格上基金研究整理

(4) 出口端

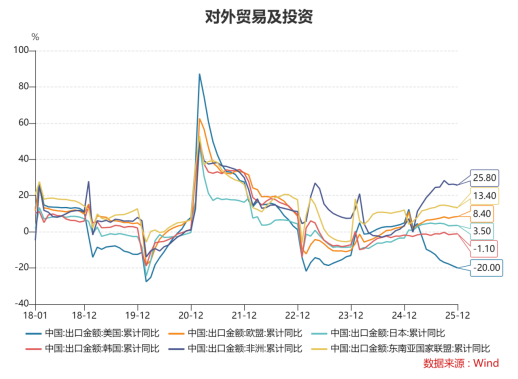

全年出口支撑强劲。2025年12月我国出口同比6.6%,前值5.9%。2025年全年我国出口累计增速为5.5%,2024年为5.82%。在中美贸易摩擦加剧背景下彰显强韧性。虽然对美出口下滑20%,但东盟、非洲、欧盟等市场出口增速提升形成有效对冲,贸易多元化战略进一步支撑了我国的出口增长。

数据来源:Wind,格上基金研究整理

数据来源:Wind,格上基金研究整理

三. 总结与未来展望

总体而言,2025年的宏观经济稳中有韧、分化寻机。年初以来,地产调整的余波、服务业景气的阶段性收缩,叠加外部贸易环境的反复,让经济修复之路略显波折;但稳增长政策的精准发力,“反内卷”政策重塑传统产业供需格局,又为盈利改善打开了空间。制造业端,新质生产力的韧性尤为亮眼,高技术制造业PMI全年多数时间站稳扩张区间,成为穿越周期的核心动能;中美经贸会谈的积极进展,也让出口边际回暖,为需求端添了一抹亮色。

站在2026年的起点,“十五五”规划的开局之年,宏观经济的主线将转向内需扩容与质效提升。政策层面,稳增长基调不会动摇,促消费政策有望加码、设备更新与以旧换新力度或进一步升级,地产纾困也将更重长效机制;新质生产力培育将成核心抓手,AI、高端装备、生物制造等赛道的政策支持与产业落地节奏有望加快。展望2026年,在政策的精准部署与协同发力下,我国经济总量将维持平稳运行。

最新资讯