格上每日收评—2026年06月24日

每日收评

2026-06-24

2.23k人浏览

摘要:今日市场探底回升,三大指数集体翻红,但量能缩减。2025年12月工业企业利润数据出炉,利润增速回升

格上每日收评—2026年01月27日

00:00

00:00

×1

今日市场

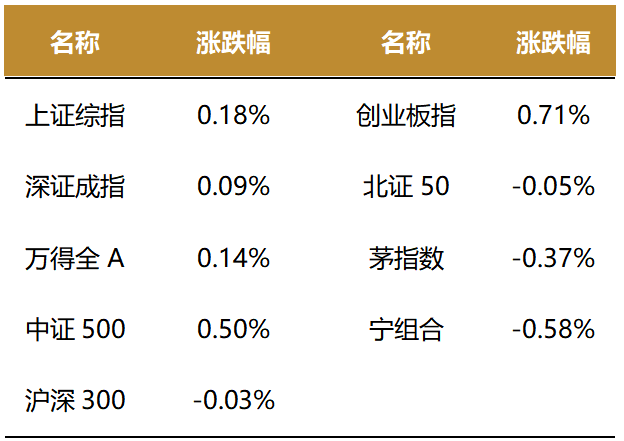

今日市场探底回升,三大指数集体翻红,创业板指一度涨超1%。沪深两市成交额2.89万亿,较上一个交易日缩量3532亿。总体上,全市场跌多涨少,超3400只个股下跌。盘面上,31个申万一级行业中有8个行业上涨,其中电子,通信,国防军工行业领涨,煤炭,农林牧渔,钢铁行业下跌。消息面上,2025年12月工业企业利润数据出炉,数据显示工业企业利润增速回升。

截至收盘,今日上证指数收于4139.90点,上涨0.18%,成交额为1.29万亿元;深证成指上涨0.09%,成交额为1.61万亿元;创业板指上涨0.71%。今日两市上涨个股数量为1928只,下跌个股数为3450只。

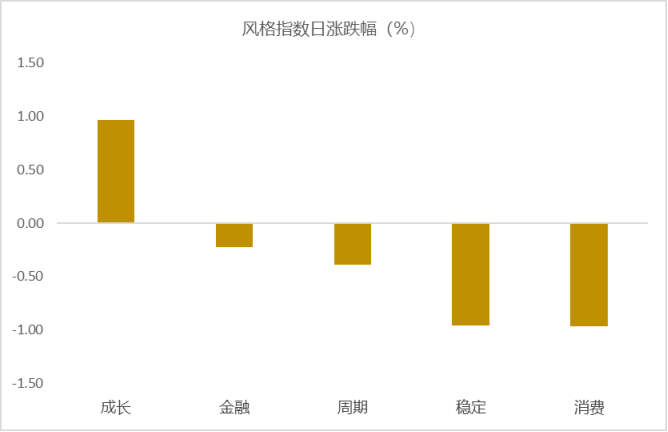

从风格指数上来看,今日各风格表现不一,其中成长风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有8个行业上涨,其中电子,通信,国防军工行业领涨,涨幅分别为2.27%,2.15%,1.65%。煤炭,农林牧渔,钢铁行业下跌,跌幅分别为2.27%,1.95%,1.34%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.44%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:2025年12月工业企业利润数据出炉

工业企业利润增速回升。2025年12月,规模以上工业企业利润同比增长5.3%,较2025年11月增速回升18.4个百分点。2025年全年,工业企业利润同比增长0.6%,较2024年回升3.9个百分点。四季度稳增长一揽子增量政策集中落地见效,内外需回暖推动工业产销改善、PPI降幅收窄,上下游盈利空间修复,同时新动能持续发力贡献核心增量,叠加11月低基数效应以及年末企业订单集中交付、结算的季节性推动,共同促成利润的V型反弹。不过需要注意的是,2025年全年盈利增速仅为0.6%,低于GDP增速,盈利水平有待进一步提升。

从影响因素来看,12月是三者共振发力的结果。12月工业增加值同比从前月的4.8%回升至5.2%,工业生产活跃度提升、产能利用率改善,为利润增长构建产出基础。12月PPI同比降幅从2.2%收窄至1.9%,工业产品价格环境修复,提升营收。利润率的大幅回升是核心驱动,12月累计值从前月5.29%升至5.31%,当月值虽有小幅回落,但在基数回落的影响下,同比由负转正、大幅提升,其中单位成本的大幅回落,是支撑利润率改善的主要驱动力。

上中游利润占比有提升。我们对15个重点行业的当月利润按上、中、下游进行分组加总,利润占比为29.6%、53.7%和16.7%,上游和中游利润占比均有提升,下游利润占比小幅收窄。

从具体行业来看:上游原材料板块全面改善且修复力度强劲,煤炭开采、有色、建材行业利润当月同比均由负转正,钢铁和化工行业利润也有边际改善,反映原材料需求回暖与价格修复的双重支撑。中下游制造领域同样迎来积极变化,中游行业利润均边际改善,电力热力行业改善幅度最大;下游行业分化依然突出,汽车行业成为显著拖累项,食品行业利润跌幅也有所扩大,除此之外其他下游行业利润也在改善。

从各行业的利润驱动因素来看,上游行业中,涨价是利润的核心支撑,利润率则起到利润放大器的作用。其中,煤炭、有色,价格提升叠加上下游价格剪刀差收窄带来的利润率提升,使得行业利润出现明显改善,钢铁、化工行业的价格虽也有回升,但产品涨价慢于原材料使得利润率边际回落,其利润修复力度也相对偏弱。中游行业则主要受益于利润率的改善,其中专用设备量价齐升,电子设备量有增长,电气机械价格上涨,均提升了利润改善的幅度。下游行业中不同行业的驱动因素有差异,食品和汽车行业的量、利润率均在回落,使得其成为所有主要行业唯二利润边际回落的,酒饮料茶、医药受益于量和利润率改善,纺服则受益于量价回升,利润有所提升。

下阶段工业企业利润或呈修复延续、基础待固的走势。短期主动去库周期开启、营收当月跌幅扩大反映终端需求基础仍不牢固,部分行业盈利承压的状况尚未根本改善,盈利修复的持续性仍需验证。但随着稳增长政策效应持续传导,终端需求逐步回暖,叠加企业主动去库优化库存结构,盈利环境有望持续优化,行业或逐步从主动去库迈向被动去库阶段。结构上,上游原材料行业的价格韧性、中游装备制造等新动能行业的需求支撑、下游消费行业的利润率改善趋势仍将延续,成为盈利修复的核心抓手,整体利润修复的节奏与力度,将高度依赖内需的实质性回暖、企业营收增速的企稳回升以及产业链上下游盈利传导的顺畅性。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯