公募基金定期报告“大修”,革新引领行业价值重构

公募基金研究

2026-05-09

2.02k人浏览

摘要:2025年四季度央行货币政策报告表述的延续性很强,定调基本延续此前Q3报告、Q4货政例会、1.15国新办发布会等的表述,包括对国内经济延续乐观、继续“实施好适度宽松的货币政策”、“灵活高效运用降准降息等多种政策工具”等。

2025年央行四季度货币执行报告解读

00:00

00:00

×1

2025年央行四季度货币执行报告解读

2026年2月10日,中国人民银行发布了2025年四季度货币政策执行报告。

本次央行货币政策报告表述的延续性很强,定调基本延续此前Q3报告、Q4货政例会、1.15国新办发布会等的表述,包括对国内经济延续乐观、继续“实施好适度宽松的货币政策”、“灵活高效运用降准降息等多种政策工具”等。具体来看,有以下要点:

要点一:对国际经济担忧减轻,对国内经济保持乐观

央行对全球经济的担忧有所减轻,判断全球经济增长短期内仍具备韧性,同时也提及主要经济体的发展表现存在分化,并持续提示通胀仍具黏性、劳动力市场逐步降温、全球贸易不确定性有所抬升等风险点。

国内经济层面,央行依旧保持乐观态度,认为2026年我国经济拥有持续稳中向好的基础与支撑,同时也坦言国内经济发展的老问题与新挑战相互交织,外部环境变化带来的影响进一步凸显。对此,需加大逆周期和跨周期调节力度,提高宏观经济治理效能,保障 “十五五” 规划顺利开局、稳步推进。

要点二:货币政策基本定调延续,细节有所更改

货币政策定调基本延续此前报告与例会,继续强调要“实施好适度宽松的货币政策”,“把促进物价合理回升作为货币政策的重要考量”等。

相较Q3报告,本次报告新增“把促进经济稳定增长作为货币政策的重要考量”,基本面依旧是央行货币政策操作框架中的核心考量因素。展望后续,基本面走弱仍会是货币政策实施宽松的重要触发条件,需持续跟踪房地产、出口、PMI 等关键指标的运行走势。

另外,有关社会融资成本的政策提法出现调整,由此前 “推动融资成本下降” 更新为 “促进融资成本低位运行”。货币政策宽松的大方向并未改变,但央行在降息操作上会更为审慎。从融资成本的表述转变也能看出,在银行息差压力有所加大的背景下,后续大概率难以出现快速、大幅且持续性的降息举措。短期内,全面降息并不急迫,降息意愿不强。

要点三:货币政策协同配合财政

央行表示,货币政策与财政政策主要依托三种路径强化协同联动。其一,央行借助公开市场操作等工具为政府债券发行提供支撑;其二,运用“再贷款搭配财政贴息”模式,从信贷供给与需求两侧同步发力;其三,通过担保等增信举措共同分摊贷款、债券的风险成本,增强金融机构的风险承受意愿,加大对市场主体的融资扶持力度。

整体来看,在“推动社会综合融资成本保持低位运行”的导向下,政策利率大幅下调的空间较为有限,2026年政府大概率仍是加杠杆的核心主体。

要点四:信贷提质增效,助力经济转型

信贷投放仍将聚焦“五篇大文章”,为经济转型升级提供有力支撑。具体来看,一是进一步优化科技创新与技术改造再贷款政策;二是健全绿色金融标准体系并推动其高效落地实施;三是完善民营企业及中小企业增信机制,强化融资支持保障;四是助力中国式养老事业发展及银发经济高质量推进;五是加快落实各类金融支持服务消费的相关举措,释放消费市场潜力。

值得关注的是,本次央行创新推出一次性信用修复政策,助力个人高效便捷地修复自身信用。这一举措不仅能够为国内私人部门信用扩张、消费需求稳步改善注入动力,还能帮助银行修复资产负债表,有效降低金融系统整体风险,实现多维度良性发展。

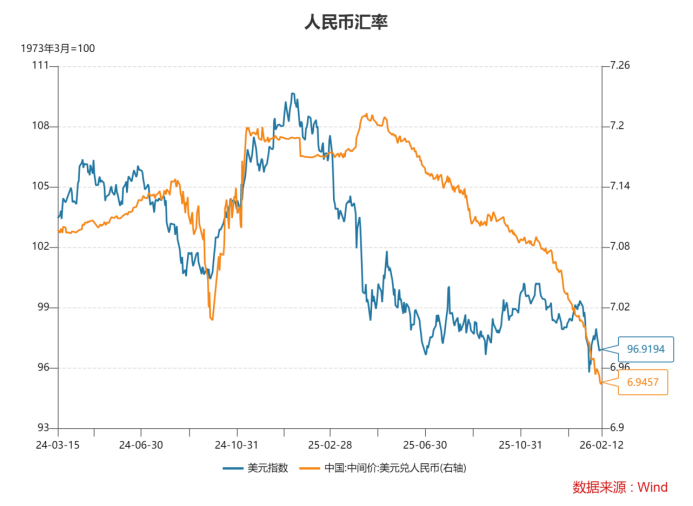

要点五:汇率以我为主

汇率层面,四季度央行增加了“发挥汇率调节宏观经济和国际收支自动稳定器功能”的表述。前期外汇局朱鹤新局长对于汇率有过相关解读:“外汇市场交易理性有序,稳健性增强。人民币汇率双向浮动、弹性增强,发挥了宏观经济和国际收支自动稳定器的功能。” 美元兑人民币汇率回到7以内,且人民币继续处于升值预期中,汇率绝对水平进入了央行的“舒适区”,需要调控的压力变小,可以更加自由地浮动,也就更有利于发挥汇率调节宏观经济和国际收支自动稳定器功能。

资料来源:Wind,格上基金研究整理

要点六:以整体视角看待市场流动性变化

针对市场关注的存款流失问题(居民存款增长放缓、同时资管产品规模增长加快),央行在专栏3中给出了专门解读。其核心观点是,判断流动性总量应从资管产品与银行存款的合并维度出发,而非仅单独观察银行存款这一项。资管产品的快速增长确实在一定程度上改变了银行存款的结构。不过即使部分存款转向理财、资管产品,大部分也是投向同业存款和存单,最终会回流到银行体系,实际上更多是银行存款结构的改变,不影响流动性总量。将两类资金合并统计后,其增速与广义货币M2的增速基本一致,整体并未出现明显波动。

最新资讯