格上每日收评—2026年06月09日

每日收评

2026-06-09

2.09k人浏览

摘要:当周上证指数下跌0.93%,深证成指下跌2.22%,创业板指下跌2.45%,沪深300下跌1.07%。油气、煤炭和公用事业受地缘局势影响,体现一定的短期催化效应;同时,地缘局势升温,美国对伊朗军事行动引发原油价格飙涨,对金属和成长型资产形成短期情绪压制。 十四届全国人大四次会议3月5日上午在人民大会堂开幕,国务院总理李强作政府工作报告 。年度GDP增长目标预期小幅下调至4.5-5%的区间,CPI目标继续定在2%左右,推动价格总水平由负转正、消费价格合理温和回升;重视促消费,释放文旅、赛事、康养等领域消费潜力;科技创新与扩大内需并列,共同构成政府工作报告的两大重点内容,鼓励央企国企带头开放应用场景,打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业;强调“持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度,拓展私募股权和创投基金退出渠道,提高直接融资、股权融资比重”。

一、股票市场回顾

(一)中港美三地市场回顾

A股:震荡企稳。当周上证指数下跌0.93%,深证成指下跌2.22%,创业板指下跌2.45%,沪深300下跌1.07%。市场在中东战争和地缘局势扰动下,市场震荡下跌,波动明显放大。油气、煤炭和公用事业受地缘局势影响,体现一定的短期催化效应;同时,地缘局势升温,美国对伊朗军事行动引发原油价格飙涨,对金属和成长型资产形成短期情绪压制。

港股:深度回调。恒生指数当周下跌3.28%,恒生科技指数当周下跌3.70%。市场受中东冲突外溢影响,叠加人民币汇率走弱,外资与南向资金同步撤离。资金风险偏好下降,转向防御。

海外:美股全面回调。当周标准普尔500指数下跌2.02%,道琼斯工业指数下跌3.01%,纳斯达克指数下跌1.24%。中东冲突升级推升油价飙升,加剧通胀黏性,强化美联储“更高利率更久”预期。美国2月非农就业数据疲软,引发市场对经济的担忧。

资料来源:Wind;

数据截止至:2026.03.06

(二)A股市场风格和各行业表现解读

资料来源:Wind;

数据截止至:2026.03.06

当周涨幅靠前的板块为石油石化、煤炭、公用事业、农林牧渔、银行。跌幅靠前的板块为传媒、有色金属、计算机、电子。

资料来源:Wind;

数据截止至:2026.03.06

中小市值跌幅靠前,大市值相对抗跌。成长风格跌幅靠前,稳定风格逆势上涨。

二、重要事件解读

(一)2026政府工作报告解读

增长目标:

年度GDP增长目标预期小幅下调至4.5-5%的区间,作为“十五五”首年,释放“十五五”期间更加重视增长质量的信号。这一增长目标与《党的二十届四中全会建议学习辅导百问》给出的至2035年实现中等发达国家目标隐含的GDP年均复合增速(“十五五”和“十六五”时期)不低于4.17%的要求匹配,可逐步过渡。

2026年CPI目标继续定在2%左右,同时报告指出“考虑了预期引导和现实可能”,以及“我们将通过改善总供求关系,推动价格总水平由负转正、消费价格合理温和回升,促进经济良性循环”。去年的政府工作报告表述是“使价格总水平处于合理区间”,今年明确价格总水平“由负转正”,意味着要推动平减指数回正(去年四季度-0.62%),释放了较为明确的改善供求关系、温和提高物价中枢的信号。赤字率隐含的名义增长率为5.0%,高于实际增长目标。反内卷是提升物价水平的重要手段之一,政府工作报告指出今年将“综合运用产能调控、标准引领、价格执法、质量监管等手段,深入整治内卷式竞争”。

促消费:

(1)在低收入群体增收等领域要推出“一批务实举措”;

(2)商品消费以旧换新继续支持,2500亿元超长期特别国债是之前已经明确;

(3)“设立1000亿元财政金融协同促内需专项资金,组合运用贷款贴息、融资担保、风险补偿等方式,支持扩大内需”。这一政策缺少更多细节,未来有待观测,至少打开了一个想象空间;

(4)“释放文旅、赛事、康养等领域消费潜力”,去年是“文化、旅游、体育”,康养今年作为新增,显示出政策对于老龄化时代这一消费潜力的重视;

(5)“支持有条件的地方推广中小学春秋假,落实职工带薪错峰休假制度”,从今年春节长假的效果来看,休假制度改革是具备政策效果上的弹性空间的;

(6)“优化入境消费环境,打造购在中国品牌”。中国入境消费占GDP比例只有0.5% ,和1-3%的国际基准相比,具备较大空间。

科技创新:

它与扩大内需并列,共同构成政府工作报告的两大重点内容,涉及细节非常多:(1)在金融支持上,"充分发挥数据要素、知识产权等无形资产作用”,我们理解一个重要受益领域就是科技创新。很多科创企业属于技术密集型产业,有数据要素、知识产权等无形资产,但缺乏传统信贷偏好的土地等抵押品,发挥无形资产作用可以引导金融机构提高对其信贷投放能力;(2)“鼓励央企国企带头开放应用场景,打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业”;“建立未来产业投入增长和风险分担机制,培育发展未来能源、量子科技、具身智能、脑机接口、6G等未来产业”,再次强调了引导机制和重点行业目录,其中未来能源、脑机接口属于较去年政府工作报告新增的行业;(3)提出“打造智能经济新形态”,这是目前人工智能产业技术快速发展背景下的政策定调,具体包括促进新一代智能终端和智能体加快推广;实施超大规模智算集群、算电协同等新基建工程;加快发展卫星互联网等。

资本市场:

政府工作报告强调“持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度,拓展私募股权和创投基金退出渠道,提高直接融资、股权融资比重”,相较于去年的“加强战略性力量储备和稳市机制建设”、“改革优化股票发行上市和并购重组制度” ,今年是在资本市场整体稳定发展的基础上,政策更重视中长期制度建设。

(二)2月PMI数据解读

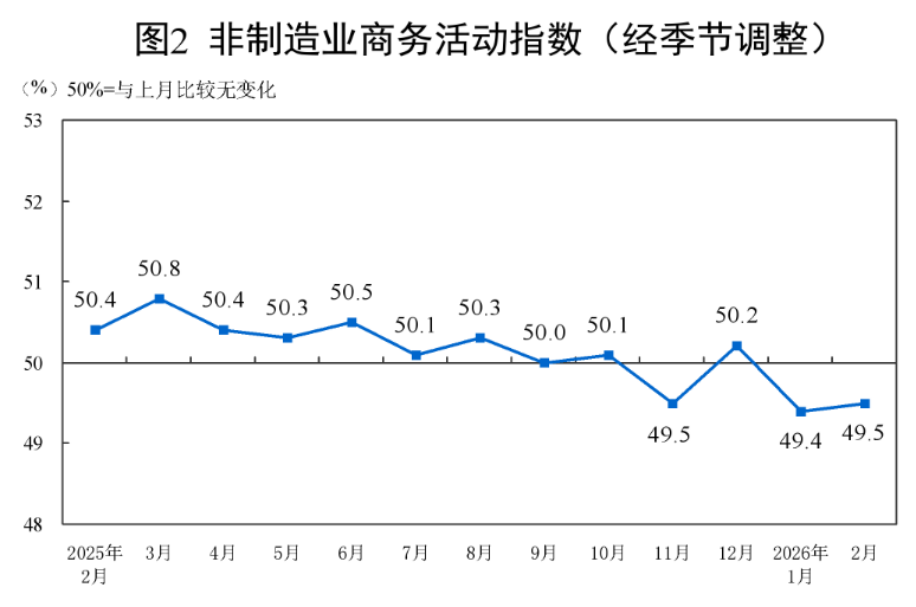

事件:3月4日,国家统计局公布2月PMI指数,制造业PMI为49%、前值49.3%;非制造业PMI为49.5%、前值49.4%。

点评: 2月PMI进一步回落,或源于春节假期偏长、偏晚对供给端产生较大约束。

制造业PMI:受春节假期偏长、偏晚的影响,2月制造业PMI进一步回落。2月,制造业PMI在前月低基数下,进一步回落0.3个百分点至49%。虽然PMI分析已考虑季节性因素,但2026年春节效应对制造业PMI影响仍较明显。一是今年春节假期长达9天、为“史上最长”,会约束制造业景气度。二是今年春节假期位于2月中下旬,而2月24日(正月初八)假期结束后复工偏慢,PMI采集时间恰好在该时间段,也会影响PMI读数。

从PMI分项看,春节假期对供给端压制明显,令制造业生产指数的回落幅度大于新订单指数。PMI统计对象是采购经理,虽然新订单统计包括中间需求,生产端走弱会拖累新订单指数;但春节假期造成的供给侧走弱对生产端影响更大,制造业生产指数降幅较大、较前月下行1个百分点至49.6%,新订单指数较前月下行0.6个百分点至48.6%;其中内需订单指数回落0.3个百分点至49.1%,新出口订单指数回落2.8个百分点至45%。

从行业看,春节假期停工对行业产生普遍影响,其中资本密集型行业PMI有较大回落,劳动密集型行业景气度维持低位。从统计局公布的四大类行业PMI来看,春节假期停工对行业供给产生了普遍约束,其中高技术制造业、装备制造业PMI较前月分别回落0.5、0.3个百分点至51.5%、49.8%;劳动密集型行业如消费品制造业、高耗能行业PMI维持低位,分别为48.8%、47.8%。高技术制造业整体景气度偏高,消费品行业景气度环比改善,中游和上游的装备制造业、原材料行业景气下降。从行业PMI来看,计算机通信电子设备、农副食品加工生产指数和新订单指数均位于临界点以上。或与AI产业趋势有关,后者与服务消费活跃度上升有关。2月高技术制造业PMI为51.5,低于前值的52.0;装备制造业为49.8,低于前值的50.1;消费品行业为48.8,高于前值的48.3;原材料行业为47.8,略低于前值的47.9。

非制造业PMI:春节假期的不对称影响进一步体现,建筑业PMI继续下滑,与出行相关的服务业PMI则延续改善。传统基建亦受春节效应的影响,建筑业景气度在前月低基数的影响上进一步回落0.6个百分点至48.2%。而服务业PMI有所改善,较前月回升0.2个百分点至49.7%。结构上看,与居民出行消费相关的住宿、餐饮等行业PMI均位于60%以上高景气区间,零售、航空运输等行业PMI也升至52%以上。

展望后续:复工复产推进叠加扩内需政策加码下,PMI或有回升,后续重点关注内需领域的边际变化。春节假期等短期因素扰动2月PMI景气度,但制造业、建筑业预期已有改善。“十五五”开局之年,中央部委“开好局”动作频出;往后看,伴随复工复产推进,经济整体或保持较强韧性。结构上,年初以来政策部署聚焦扩内需、促消费,有效性也在逐步提升;内需的修复韧性或大于外需、消费大于生产。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯