格上每日收评—2026年06月22日

每日收评

2026-06-22

2.21k人浏览

摘要:今日三大指数集体收涨,创业板指冲高回落。我国1-2月进出口规模和增速均处于近年来较高水平

格上每日收评—2026年03月11日

00:00

00:00

×1

今日市场

今日三大指数集体收涨,创业板指冲高回落,此前一度涨超2%。沪深两市成交额2.51万亿,较上一个交易日放量1105亿。总体上,全市场超3200只个股下跌。盘面上,31个申万一级行业中有17个行业上涨,其中煤炭,电力设备,基础化工行业领涨,综合,国防军工,传媒行业领跌。消息面上,我国1-2月进出口规模和增速均处于近年来较高水平。

截至收盘,今日上证指数收于4133.43点,上涨0.25%,成交额为1.06万亿元;深证成指上涨0.78%,成交额为1.44万亿元;创业板指上涨1.31%。今日全市场上涨个股数量为2055只,下跌个股数为3284只。

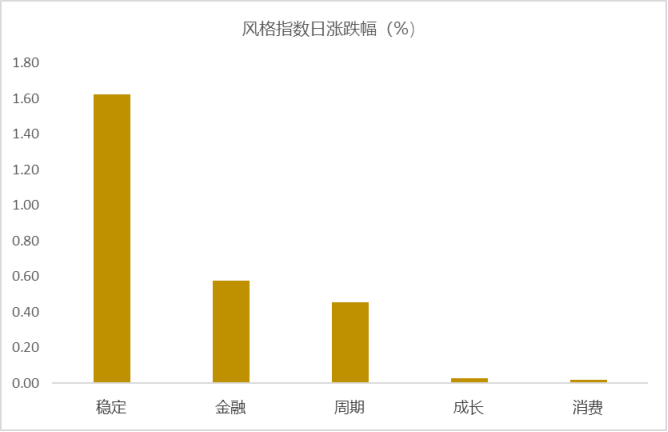

从风格指数上来看,今日各风格表现不错,其中稳定风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有17个行业上涨,其中煤炭,电力设备,基础化工行业领涨,涨幅分别为2.53%,2.43%,2.08%。综合,国防军工,传媒行业领跌,跌幅分别为1.98%,1.37%,1.17%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.45%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:如何理解1-2月我国出口数据?

3月10日,海关总署发布进出口数据。2026年1-2月出口总值6566亿美元,同比增21.8%,高于市场预期的7.33%,前值6.6%;进口总值为4430亿美元,同比19.8%,远超前值5.7%。原因如下:

一是春节错位效应。我们测算了春节距离前一年末的天数对于1-2月出口的影响,发现春节对出口的影响持续时间约3-4周。春节时点若落在1-2月偏中间位置,对1-2月的出口拖累最大;而如果春节时点靠前,会部分拖累前一年12月的出口表现;如果靠后,则会部分拖累3月出口表现。进口与春节时点的关系也基本符合上述规律。2025年春节在1月29日,恰位于1-2月中间位置附近,其拖累效应集中体现在1-2月出口额中,从而拉低了基数(1月和2月平均值较前一年12月环比-19.7%)。而今年春节在2月17日,春节假期对出口的拖累体现在今年2月下旬到3月上旬(1月和2月平均值较前一年12月环比-8.2%)。这种春节错位效应,推升了今年1-2月出口同比读数。不过今年1-2月出口的环比增速还是高于往年同期的季节性规律。参考春节日期相近年份1-2月出口环比表现, 2015、2018和2021年出口1-2月出口环比平均值为-18.7%(1月和2月出口额平均值相对前一年12月出口额),而今年1-2月则为-8.2%,高出约10.5个百分点。这10个多点,其中至少一部分受到了外需改善的拉动。

二是对东盟、欧盟和非洲拉动整体出口走强。1-2月美元计价出口同比增21.8%,重回两位数。几乎所有地区出口增速边际均有所提高,东盟、欧盟和非洲对出口同比的拉动提升最多,分别为2.8、2.5和1.4个百分点,拉动效果分别为4.7、4.1和2.6pct。其中对非洲出口同比增速达49.9%,对欧盟和东盟出口同比也在25%以上,均显著超过整体出口增速。除了上述主要贸易伙伴,对韩国出口增速也有大幅改善,自0附近提升至27.0%,拉动出口同比1个百分点。对美出口同比也大幅改善。1-2月对美出口同比大幅提升月20个点至-11.0%,为去年4月份以来最高水平,对整体出口的拖累也减少2.9pct至1.5pct。高频数据方面,由于对美发船数据口径为滚动15天总值,我们对比每个月15日和月末的数据来判断环比走势,1月15日和31日分别为42.5、47.5万TEU,2月15日和28日分别为50.6、38.6万TEU,最新3月8日数据回落至28.7万TEU。说明1月和2月上半月对美发船增多,而自2月下半月开始因春节因素而持续放缓。年初周边经济体出口也表现强劲。韩国1月2月出口同比分别为33.9%和29.0%,增速同样相对去年12月的13.4%大幅上升。拆分来看,主要得益于半导体出口大幅增加。越南1月和2月的出口同比分别为34.3%和6.3%,虽然2月增速有所回落,不过看1-2月整体的出口同比为24.4%,也略高于25年12月的23.9%。

三是分产品来看,三大传统出口项的出口增速均有较大幅度的提升。机电产品出口同比提高14.9个点至27.1%,高新技术产品出口增幅提高10.2个点至26.9%,二者合计拉动整体出口22.8个百分点,环比提升11.2个点。细分产品来看,多数产品出口增速均有所提高,特别是集成电路同比大幅提升24.8个百分点至72.6%,拉动整体出口3.4个点。汽车虽然同比从71.6%小幅降低至67.1%,不过仍拉动出口2个点。劳动密集型产品出口增速转正(从-8.6%到18.4%),拉动出口3个百分点。稀土出口量边际提升,1-2月累计进口10468吨,平均下来高于较去年12月的4392吨。

四是进口高增主要是机电和高新技术产品的贡献。2026年1-2月美元计价进口金额同比增19.8%,较25年12月加快14.1个百分点,其中机电产品和高新技术产品分别贡献5.3和3.9个点。细分产品来看,自动数据处理设备进口同比大幅提升51个点至68.7%,集成电路提升23个点至39.8%,二者合计拉动整体进口8.2个点。此外汽车(包括底盘)不再是进口的拖累项,同比提升61个点至8.7%。而空载重量超过2吨的飞机同比大幅降低52.6个点,对进口的拖累扩大0.4个点。

往后看,3月出口增速可能小幅回落,但预计年内出口韧性仍存。春节因素对今年3月上旬出口存在短暂拖累,这从对美发船以及港口吞吐量方面可以得到印证。不过,拉长来看,全球商品贸易仍处于上行周期(至少上半年相对确定),且中国制造竞争优势明显。而美国新关税架构下,东南亚、欧洲和英国等对美出口的低关税优势被基本消除,我国对美出口可能进入阶段修复期。综合考虑,即使面临人民币升值环境,今年我国出口仍有望保持5%以上的增长。

(资料来源:华西证券)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯