格上每日收评—2026年06月18日

每日收评

2026-06-18

2.33k人浏览

摘要:今日A股整体呈现低开高走、缩量上涨的运行格。我国1-2月工业企业利润数据公布,如何理解?

格上每日收评—2026年03月27日

00:00

00:00

×1

今日市场

今日A股整体呈现低开高走、缩量上涨的运行格局,两市成交额回落至1.86万亿元,指数在震荡中完成修复,板块轮动特征明显。在周末多重不确定性仍存的背景下,市场并未出现恐慌性抛售,反而走出结构性回暖行情。今日缩量上涨,核心逻辑在于前期连续波动后,场内恐慌情绪阶段性释放,抛压明显减弱,资金无需大幅放量即可推动指数上行。早盘受外围市场波动影响低开,随后逐步震荡走高,体现出A股自身运行韧性有所增强。对于周末潜在的政策、外围及地缘层面不确定性,市场表现出谨慎而非恐慌的态度,主要源于指数经过此前调整后,下方支撑逐步显现,资金短期杀跌意愿不足,更倾向于在低位板块中寻找结构性机会。

量能方面,今日属于温和缩量,并非无量空涨的弱势信号,反映出增量资金入场仍偏谨慎,但存量资金出逃意愿显著下降;个股层面,市场上涨家数明显占优,赚钱效应较前一交易日有所修复,市场情绪从阶段性低迷中回暖;资金流向方面,场内资金向低估值、业绩确定性较强的板块集中,外资与机构资金调仓换股动作趋于理性,未出现集中撤离现象。整体而言,市场恐慌情绪已部分缓解,信心处于缓慢修复过程中,不过尚未形成全面乐观的一致预期。

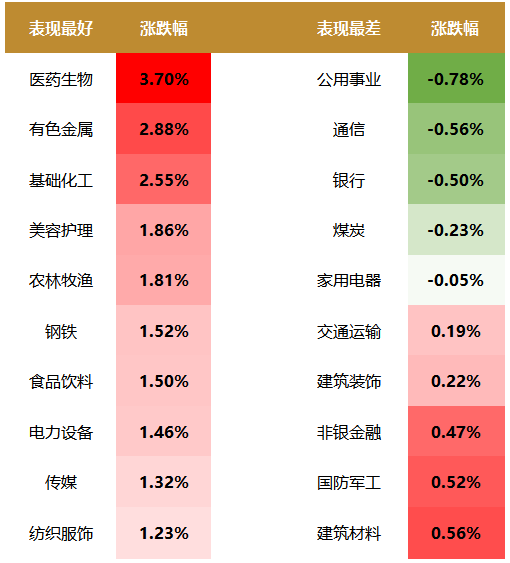

盘面上,31个申万一级行业中有26个行业上涨,其中医药生物,有色金属,基础化工行业领涨,公用事业,通信,银行行业领跌。消息面上,我国1-2月工业企业利润数据公布,增速同比跃升,量和价的提升是企业收入利润上升的主因。

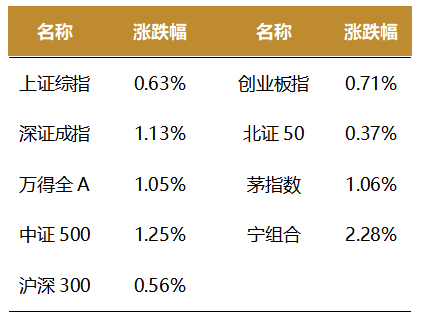

截至收盘,今日上证指数收于3913.72点,上涨0.63%,成交额为0.80万亿元;深证成指上涨1.13%,成交额为1.05万亿元;创业板指上涨0.71%。今日全市场上涨个股数量为4335只,下跌个股数为1070只。

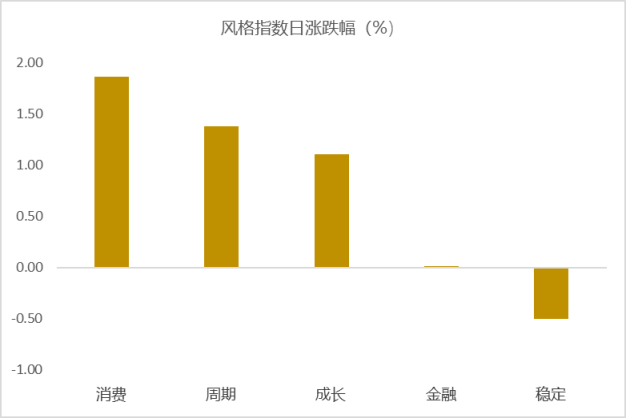

从风格指数上来看,今日多数风格表现不错,其中消费风格的个股表现最好,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有26个行业上涨,其中医药生物,有色金属,基础化工行业领涨,涨幅分别为3.70%,2.88%,2.55%。公用事业,通信,银行行业领跌,跌幅分别为0.78%,0.56%,0.50%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.69%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国1-2月工业企业利润数据公布,如何理解?

3月27日,国家统计局发布工业企业利润数据。1-2月份,全国规模以上工业企业实现利润总额10245.6亿元,同比增长15.2%(前值0.6%);规模以上工业企业实现营业收入20.84万亿元,同比增长5.3%(前值1.1%)。

量和价的提升是企业收入利润上升的主因。从量、价、利润率三要素来看,三要素均继续回升,但量和价的贡献较大。出口强劲上行带动工业生产,1一2月,规模以上工业增加值同比增长6.3%,较12月加快1.1个百分点、同比提升0.4 个百分点,工业生产延续较强韧性,仍是经济开局的重要支撑。出口改善是主要拉动因素,集成电路、通用机械设备、家用电器等出口表现亮眼,带动电气机械、电子设备等行业较快增长。PPI加速修复,2 月PPI环比上涨0.4%(前值0.4%),同比增速已经收窄至-0.9%(前值-1.4%)。一方面,中东局势正在显著推升能源价格,并通过能源、化工与运输成本链条向中下游传导,中国再通胀进程有所加快。另一方面,“十五五”开局阶段,新型基础设施、现代能源体系及算力建设加快推进,带动相关产业链需求修复,对工业品价格形成支撑。利润率同比改善。1-2月利润率累计录得4.92%,环比减少0.39pct,但同比增加0.39pct;分结构来看,采矿业利润率显著改善,制造业和电力、热力、燃气和水生产供应业的利润率较12月有所回落。

库存状态转为主动补库。1-2月产成品存货6.68万亿元,同比增长6.6%(前值3.9%),扣除价格因素的实际库存增速7.6%(前值5.9%),名义库存和实际库存增速均上行。考虑到1—2 月营业收入增速的上行,本月库存上升属于主动补库。目前企业选择在生产和销售中维持“紧平衡”的态势,根据需求变化随时动态调整生产水平。从外需来看,中东冲突扰动全球供给与航运,削弱部分经济体出口能力,中国凭借产业链稳定性承接替代性需求,出口走强对补库形成支撑。从内需方面“十五五”开局下基建与新兴产业投资加快落地,带动相关产业链需求修复,在政策环境偏宽松的配合下,增强对补库周期的支撑力度。

成本压力尚未完全体现,资金周转仍有一定压力。1-2月份,规模以上工业企业每百元营业收入中的成本为84.83元,同比减少0.28 元;同时每百元营业收入中的费用为8.66元,同比增加0.1元。成本端表现出一定韧性,原材料涨价尚未充分传导,同时企业通过库存消化、订单锁价等方式对冲了部分成本压力;同时费用率小幅上行,反映企业在需求修复阶段加大经营投入,盈利修复仍在一定程度上依赖“以量补利”。同时1—2月应收账款平均回收期为76.4天,同比增加1.5天;1—2月产成品存货周转天数为22.7天,同比增加0.4天,环比增加2.8天,显示企业回款与库存消化节奏仍偏缓。

工业企业利润结构持续优化,新动能与高端制造成为主要支撑。1-2月,工业企业利润增长面与回升面均超过六成,多数行业景气改善。装备制造业发挥“压舱石”作用,营收与利润分别增长8.9%和23.5%,占比提升至30.4%,结构持续优化。高技术制造业利润快速增长,同比大幅增长58.7%,拉动全部规模以上工业企业利润增长7.9个百分点,半导体、智能设备等领域表现突出。原材料制造业利润增长亮眼,大宗商品价格、新动能产业扩张对相关行业的带动作用较为显著,有色、化工等上游原材料行业利润明显修复。

(资料来源:银河证券)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯