格上每日收评—2026年06月08日

每日收评

2026-06-08

2.19k人浏览

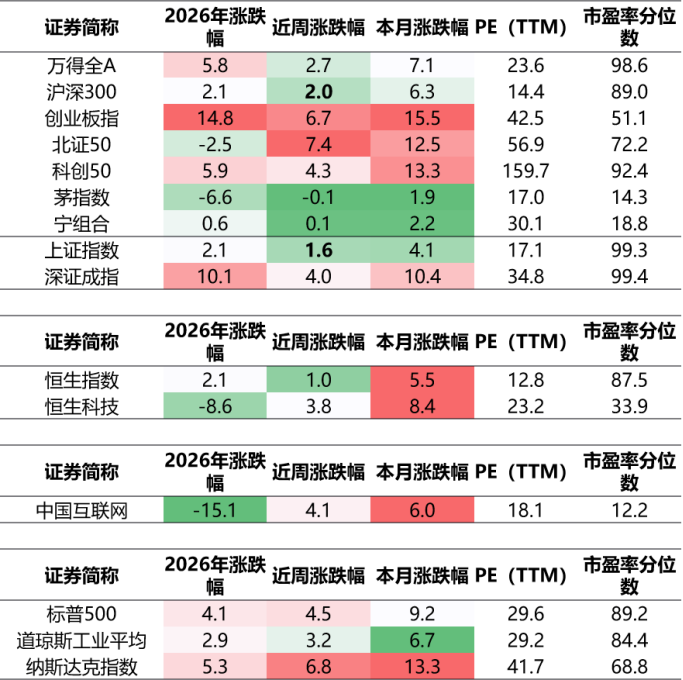

摘要:上证指数上涨1.6%,恒生指数上涨1%,纳斯达克指数上涨6.8%。国内一季度 GDP 同比增长 5.0%,3 月出口、社融、消费数据偏弱,内需修复偏缓,新质生产力支撑仍在;美国 3 月 CPI 反弹,降息预期显著降温,全球流动性不确定性上升。

一、股票市场回顾

(一)中港美三地市场回顾2026/04/13-2026/04/17

A股:整体呈现震荡上行态势,成长板块表现突出。其中创业板指大涨6.65%,创近11年新高,市场交投活跃,日均成交额超2.4万亿元,但沪指受金融、地产等权重板块拖累,涨幅相对较小。

港股:受地缘政治缓和及科技股反弹,港股延续触底反弹。其中恒生指数上涨1.03%,恒生科技指数涨幅达3.8%,科技龙头股如腾讯、阿里巴巴等表现强劲,但部分消费股和传统行业板块表现相对平淡。

美股:地缘政治风险降温叠加财报季利好,三大指数全线收涨。纳斯达克综合指数上涨1.52%,连续多日创历史新高,科技股和半导体板块领涨,但能源板块因油价回落表现较弱。

数据截至:2026-04-17

数据来源:Wind,格上研究整理

(二)A股市场风格和各行业表现解读

数据截至:2026-04-17

数据来源:Wind,格上研究整理

行业表现及解读:本周 A 股行业呈现成长领涨、极致分化、主线抱团、防御低迷的核心特征:AI 算力 / 通信 / 电子(CPO、光模块)、有色金属(锂、铜)、国防军工三大主线领涨,成长风格全面跑赢价值;白酒、医药、银行、煤炭、公用事业等消费、红利、防御板块持续调整、跌幅居前;资金高度聚焦高景气、业绩兑现赛道,呈现 “结构性牛市、指数强个股弱” 的格局。

数据截至:2026-04-17

数据来源:Wind,格上研究整理

风格层面:中小盘强于大盘,成长风格表现突出。

二、重要事件解读

(一)3月出口数据:增速回落但韧性仍存,高精尖产品出口保持强劲

整体增速回落,但韧性仍存:3月出口同比增速降至2.5%,较1-2月累计增速21.8%大幅回落19.3个百分点,低于市场预期(预测均值7.1%)。但一季度累计出口同比仍增长14.7%,表明整体出口高增趋势未变,3月增速回落主要受春节错期影响,剔除春节因素后,3月出口增速约为6.2%,与2025年同期水平相近,显示出口韧性较强。

国别结构分化明显:对美出口大幅下滑:对美出口同比降26.5%,拖累整体出口增速约3.4个百分点,主要受春节错期及美国政策不确定性影响。

对欧、东盟等地区保持韧性:对欧盟、东盟出口同比分别增长8.63%和6.86%,对韩国、俄罗斯、印度等新兴市场出口增速也达两位数,显示外需在这些地区仍较强。对中东、拉美出口回落:对中东地区出口降幅接近30%,对拉美出口降3.7%,主要受伊朗冲突导致运输中断和区域需求萎缩影响。

商品结构分化显著:高新技术产品出口强劲:集成电路、自动数据处理设备、汽车、船舶等出口同比分别增长84.9%、37.1%、43.9%、35.8%,成为出口主要拉动力量,反映全球AI景气度上行对出口的支撑。传统劳动密集型产品出口疲弱:水产品、塑料制品、服装、鞋靴、家具等传统出口商品同比降幅均在25%以上,显示外需结构向高技术、高附加值产品倾斜。

总体来看,3月出口增速回落是春节错期和地缘冲突的短期扰动,而非趋势性变化。出口韧性体现在高新技术产品出口的强劲表现和对欧、东盟等地区的稳定需求,未来出口走势将取决于伊朗冲突持续时间、全球AI景气度及外需变化等因素。

(二)3月金融数据:社融增速回落,总量稳健但结构分化

社融增速回落,总量稳健但结构分化:3月新增社融5.23万亿元,同比少增6701亿元,社融存量增速从2月的8.2%降至7.9%。

表内人民币贷款、政府债券、未贴现银行承兑汇票同比少增,是社融增速回落的主要拖累项;企业债券融资同比多增4850亿元,成为社融增量的关键支撑,体现直接融资对实体经济的补充作用。

信贷需求偏弱,结构分化明显:3月新增人民币贷款2.99万亿元,同比少增6500亿元,信贷增速降至5.7%。

企业端:短期贷款新增1.48万亿元,同比多增400亿元,反映企业日常经营周转需求;中长期贷款新增1.35万亿元,同比少增2300亿元,表明企业资本开支意愿仍谨慎,受地缘政治不确定性、基建项目融资前置等因素影响。

居民端:贷款新增4909亿元,同比少增4944亿元,短期贷款少增2885亿元,中长期贷款少增2094亿元,显示居民消费和按揭需求修复缓慢,房地产市场分化延续。

货币供应增速放缓,资金活化程度边际减弱:3月末M2余额同比增长8.5%,较上月回落0.5个百分点;M1余额同比增长5.1%,较上月回落0.8个百分点,M2-M1“剪刀差”扩大至3.4个百分点。货币增速回落主要受信贷扩张放缓、财政投放节奏边际放缓影响,资金更多以定期存款等准货币形式存在,实体经济活力有待提升。

总体来看,3月金融数据反映实体经济融资需求偏弱,企业融资更多转向债券市场,居民加杠杆意愿低迷,货币供应增速放缓。政策层面需继续通过结构性工具支持实体经济,稳定内需,推动经济持续修复。

(三)3月规模以上工业增加值:同比增长5.7%,环比增长0.28%

整体增速放缓但保持增长:3月规模以上工业增加值同比实际增长5.7%,较1-2月的6.3%放缓0.6个百分点,但环比增长0.28%,表明工业生产仍在扩张,只是增速有所回落。

三大门类表现分化

采矿业:增加值同比增长5.7%,增速较1-2月略有放缓,但保持稳定增长,反映资源类行业受需求支撑。

制造业:增长6.0%,增速放缓0.6个百分点,仍是工业增长的主要动力,其中高技术制造业增加值增长11.7%,显著高于整体工业增速,显示新质生产力领域发展强劲。

电力、热力、燃气及水生产和供应业:增长3.5%,增速较1-2月下降,可能与季节性用电需求波动有关。

不同经济类型企业表现差异

国有控股企业增加值同比增长5.9%,股份制企业增长6.2%,外商及港澳台投资企业增长3.7%,私营企业增长4.0%,显示国有和股份制企业增长相对稳健,私营企业增速相对较低,可能受市场环境等因素影响。

行业分化明显

在41个大类行业中,30个行业增加值保持同比增长,增长面约73%。

增长较快的行业包括石油和天然气开采业(9.4%)、化学原料和化学制品制造业(9.0%)、铁路、船舶、航空航天和其他运输设备制造业(13.3%)、计算机、通信和其他电子设备制造业(12.5%),这些行业受益于出口需求、技术升级或政策支持。

下降的行业如非金属矿物制品业(-5.5%),可能与房地产市场调整、需求不足有关。

总体来看,3月规模以上工业增加值增速放缓主要受春节错期效应、传统行业需求不足等因素影响,但高技术制造业、出口导向型行业仍保持较强增长动力,工业生产整体延续稳中有进态势。未来需关注内需恢复、房地产市场调整对工业的影响,以及政策对新兴产业的持续支持作用。

(四)3月社会消费品零售:同比增长1.7%,环比回落

总体增速放缓

3月社会消费品零售总额41616亿元,同比增长1.7%,较2026年1-2月增速(2.8%)有所回落,也低于2025年同期增速(5.9%),显示消费增长动能边际减弱。

剔除汽车后表现相对平稳

除汽车以外的消费品零售额37875亿元,增长3.2%,表明非汽车类消费仍有一定韧性,但汽车类消费拖累明显,3月汽车类零售额同比下降11.8%,是整体增速下滑的主要因素。

消费类型差异

商品零售额37257亿元,增长1.5%,增速较1-2月放缓,显示实物商品消费面临一定压力。

餐饮收入4359亿元,增长2.9%,虽较1-2月增速(4.8%)回落,但仍保持正增长,表明餐饮服务消费相对稳定。

线上与线下分化

网上商品零售额增长2.5%,较1-2月大幅回落,线上实物消费增速明显放缓。

线上服务型消费(如酒旅、文娱等)隐含增速接近12%,表现较好,显示服务型消费线上化趋势持续。

品类表现分化

通讯器材类增长27.3%,金银珠宝类增长11.7%,化妆品类增长8.3%,显示部分可选消费品类仍具活力。

家用电器和音像器材类下降5.0%,家具类下降8.7%,受国补退坡影响较大,反映政策调整对相关品类消费的短期冲击。

总体来看,3月社会消费品零售总额增速放缓,主要受汽车消费拖累、线上实物消费增速回落及部分政策调整品类影响,但乡村消费、餐饮服务及部分可选消费品类仍保持一定增长,显示消费市场结构性分化特征明显。

(五)国内一季度GDP数据:同比增长5.0%,开局良好,彰显经济韧性

总体增长态势:一季度国内生产总值(GDP)达334193亿元,按不变价格计算,同比增长5.0%,较上年四季度加快0.5个百分点,实现良好开局,彰显经济韧性。

生产端表现

工业稳中有升:规模以上工业增加值同比增长6.1%,采矿业、制造业、电力热力燃气及水生产和供应业分别增长6.0%、6.4%、4.3%。

高技术制造业领跑:高技术制造业增加值增长12.5%,装备制造业增长8.9%,成为工业增长核心动力,3D打印设备、锂离子电池、工业机器人等产品产量增速超30%。

服务业稳步复苏:服务业增加值同比增长5.2%,租赁和商务服务业、信息传输软件和信息技术服务业分别增长12.2%、10.6%,显示服务业活力。

需求端分化

出口强劲:货物进出口总额同比增长15.0%,出口金额增长14.7%,集成电路出口金额同比大幅增长77.5%,反映出口市场多元化战略和制造业竞争力提升。

消费温和修复:社会消费品零售总额同比增长2.4%,3月单月增速1.7%,服务消费增长5.5%,但汽车、建筑及装潢材料等大额可选消费仍负增长,显示消费内生动能需进一步提振。

投资结构性改善:固定资产投资同比增长1.7%,扣除房地产开发投资后增长4.8%。基建投资增长8.9%,制造业投资增长4.1%,房地产投资下降11.2%,地产市场仍处于调整期。

价格与通胀

CPI同比上涨0.9%,PPI同比上涨0.5%,结束连续41个月同比负增长,物价温和回升,有助于改善企业盈利和居民收入预期。

就业与民生

全国城镇调查失业率平均值为5.3%,3月为5.4%,外来户籍失业率上升,就业压力集中在流动劳动力群体,需关注就业市场稳定性。

总结:一季度经济呈现“工业稳、出口强、消费投资结构性改善”的态势,新质生产力发展强劲,但内需修复仍需巩固,房地产市场调整、消费内生动能不足等问题仍需政策持续支持。预计二季度增速可能小幅放缓,全年有望实现“前高后稳、质升量稳”的态势。

(六)美国3月CPI数据:能源上涨拉动CPI大幅上涨,核心CPI相对温和

整体通胀显著反弹

3月CPI环比上涨0.9%,创2022年6月以来最大单月涨幅,同比上涨3.3%,较2月的2.4%大幅回升,为2024年4月以来最高水平。

主要受能源价格飙升驱动,能源分项环比上涨10.9%,其中汽油价格环比暴涨21.2%,贡献了整体CPI环比涨幅的近四分之三。

核心通胀相对温和

剔除食品和能源后的核心CPI环比上涨0.2%,与2月持平,同比上涨2.6%,低于市场预期的2.7%。

核心商品CPI环比上涨0.1%,核心服务CPI环比上涨0.2%,显示内生性通胀压力尚未全面扩散,但部分领域如服装(环比上涨1.0%)、机票价格(环比上涨2.7%)有所升温。

分项表现分化

食品分项:整体环比持平,家庭食品价格环比下降0.2%,非家用食品环比上涨0.2%,未构成额外通胀压力。住房分项:环比上涨0.3%,业主等价租金和主要居所租金分别上涨0.3%和0.2%,延续温和上涨趋势。医疗及个人护理:医疗商品环比下降1.0%,医疗服务环比下降0.2%,显示部分领域价格回落。

对美联储政策的影响

数据公布后,市场对美联储降息预期大幅降温,芝商所美联储观察工具显示,4月、5月议息会议维持利率不变的概率接近100%,全年降息次数预期从2-3次压缩至最多1次,首次降息窗口推迟至9月以后。

美联储官员表示,若能源价格持续高企、通胀进一步上行,不排除重启加息选项,政策立场可能转向更鹰派。

总体而言,3月CPI反弹主要由能源价格冲击驱动,核心通胀仍相对温和,但能源价格的高波动性和传导滞后性可能在未来几个月继续影响通胀走势,美联储政策将高度依赖油价走势和后续通胀数据。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯