格上每日收评—2026年06月08日

每日收评

2026-06-08

2.19k人浏览

摘要:中港美三地均表现普通,其中,A股整体微涨,港股表现不佳,美股指数有涨有跌。上周伊美双方进行第二轮谈判,截至4.26,特朗普表态 “不急于开战,但军事准备已就绪”。霍尔木兹海峡仍实质封锁,油轮绕行加剧,原油继续走强。

一、股票市场回顾

(一)中港美三地市场回顾

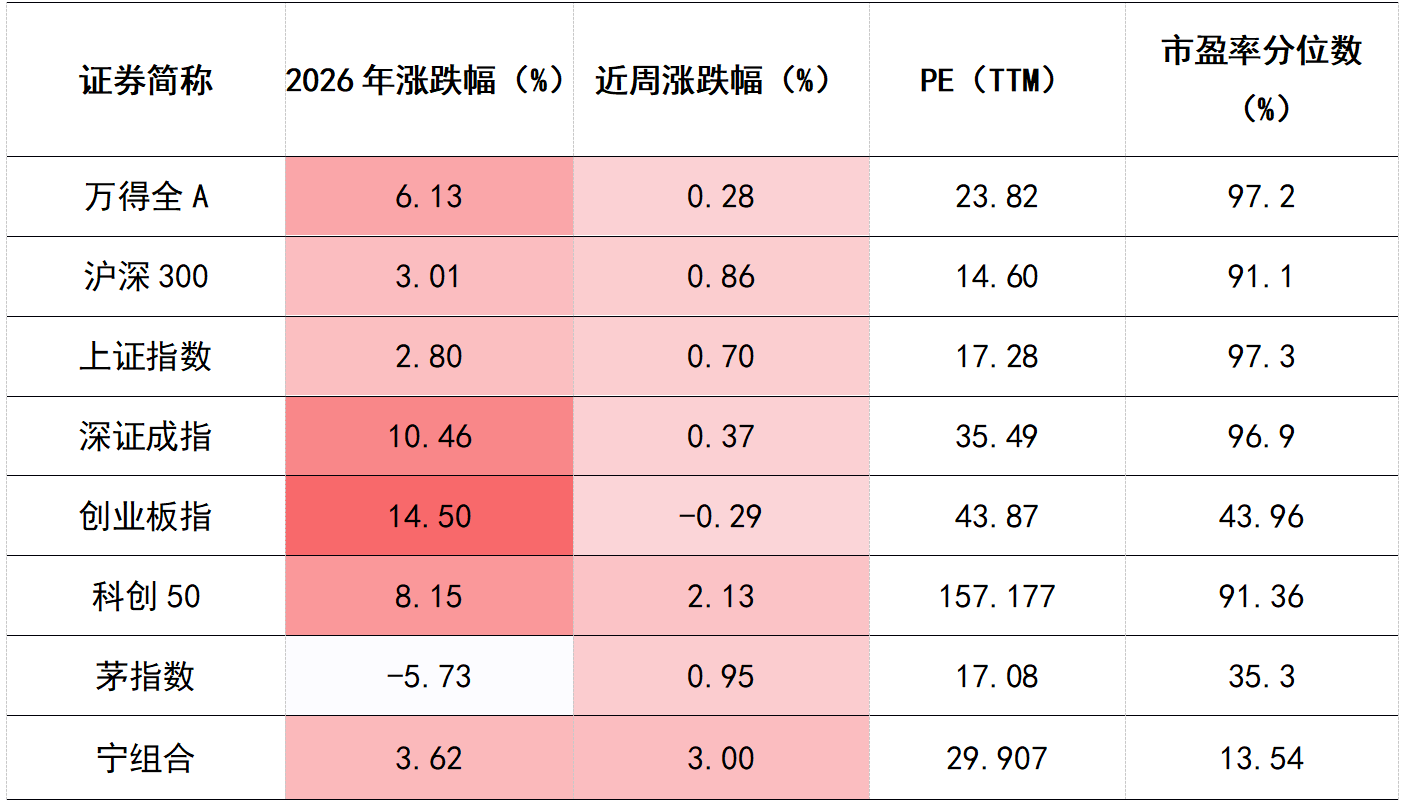

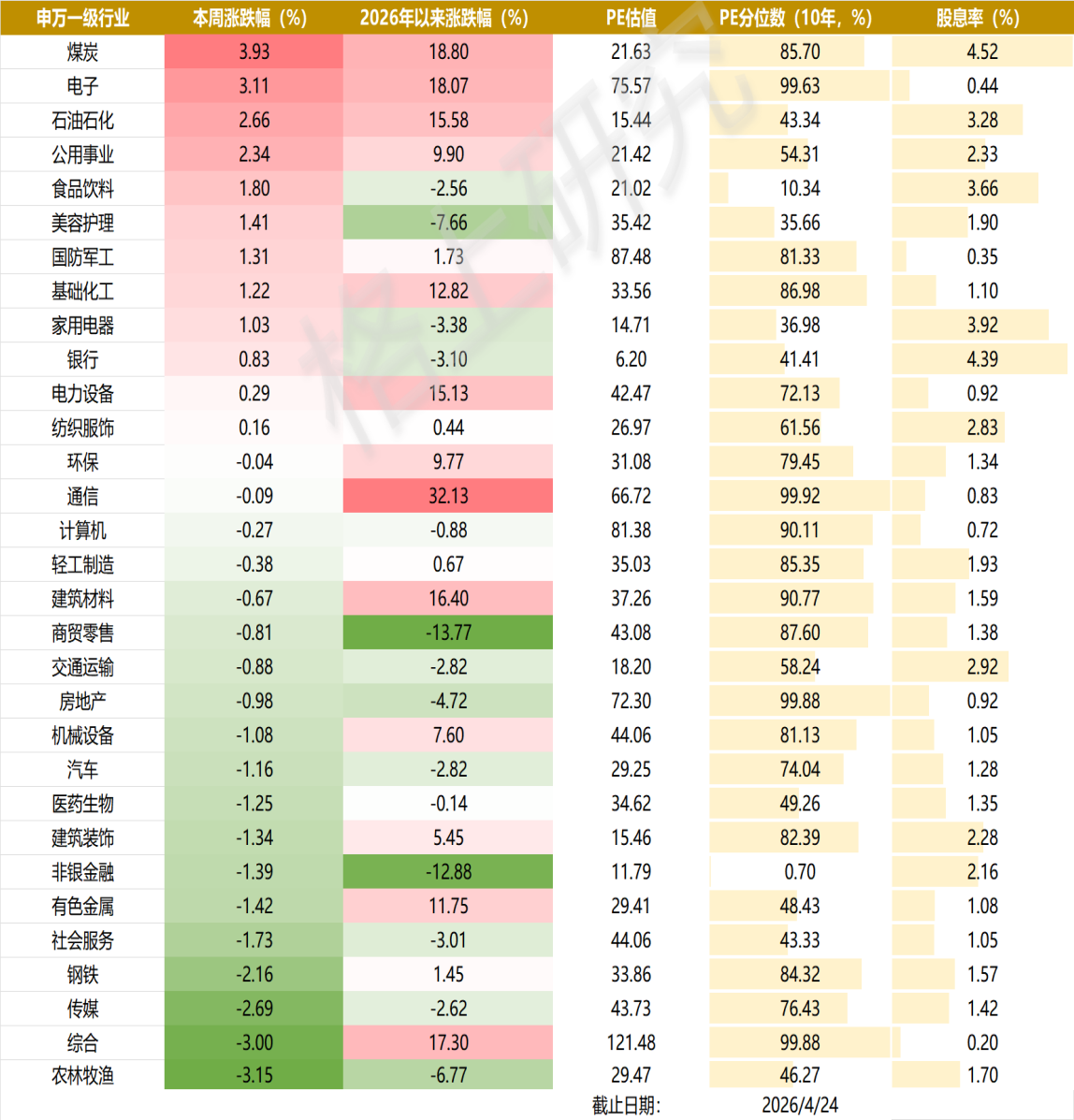

A股:上周多数宽基指数微涨,大盘表现好于小盘,具体来看,万得全A上涨0.28%,沪深300上涨0.86%,中证500上涨0.41%,中证2000下跌-0.80%。分行业来看,煤炭、电子、石油化工表现靠前,农林牧渔、综合表现靠后。

数据来源:wind

数据区间:2026.4.20-2026.4.24

数据来源:wind

数据区间:2026.4.20-2026.4.24

港股:上周港股表现稍弱,其中,恒生指数下跌-0.70%,恒生科技下跌-2.79%,中国互联网下跌-4.25%。

数据来源:wind

数据区间:2026.4.20-2026.4.24

美股:上周美股涨跌不一,具体来看,标普500上涨0.55%,道琼斯工业平均下跌-0.44%,纳斯达克指数上涨1.50%。

数据来源:wind

数据区间:2026.4.20-2026.4.24

二、重要事件解读

新闻一:地缘冲突持续,伊美双方仍在博弈

4.20(周一):停火首次到期,双方未大规模开战,但零星交火、无人机袭扰持续;伊朗革命卫队高调军演。

4.21(周二):原定 4.22 的伊斯兰堡第二轮谈判被伊朗取消;美军继续在波斯湾部署,扣押伊朗货轮。

4.22(周三):伊朗宣布拒绝第二轮谈判,称美国无诚意;同日特朗普宣布无限期延长停火,同时维持海上封锁。

4.24(周五):伊朗外长与美国特使先后抵达巴基斯坦,但无直接会谈;伊方坚持 “先解除海上封锁再谈”。

4.26(周日):特朗普表态 “不急于开战,但军事准备已就绪”;霍尔木兹海峡仍实质封锁,油轮绕行加剧,原油继续走强。

新闻二:国内油价今年首次下调

4月21日24时国内成品油调价窗口将开启。据国家发展改革委价格监测中心监测,本轮成品油调价周期内(4月7日24时——4月21日24时),国际油价震荡下降。

4月21日24时起,国内汽、柴油零售价格每吨分别下调555元、530元,全国平均来看:折合升价92号汽油、95号汽油、0号柴油分别下调0.44元、0.46元、0.45元。本轮调价为年内第八次调价窗口,也是今年以来的首次下调。

调价周期内,受中东局势有所缓和但不确定性增加等因素影响,国际原油价格震荡下降,布伦特原油期货价格运行区间总体回落至每桶90-100美元,本轮调价周期内均价较上一轮下降。一方面,地缘冲突整体有所降温。美伊冲突局势由初期高强度军事对抗转向“边打边谈”的僵持阶段,中东地缘风险溢价有所消退,推动国际油价运行区间下移。

但另一方面,美伊谈判进展不顺、霍尔木兹海峡通航状况反复等不确定性因素,导致市场预期不稳及国际油价短期内剧烈波动。从美伊启动第一轮谈判到谈判破裂、美国封锁伊朗港口,到以色列与黎巴嫩停火协议生效后仍发生军事袭击,再到伊朗宣布放开霍尔木兹海峡通航后又快速封锁,一系列反转持续扰动市场预期,引发国际油价短期内急涨急跌。此外需要注意,海湾国家能源生产设施遭袭受损,影响未来供应恢复。

国家发展改革委价格监测中心分析指出,当前美伊冲突的发展态势是影响国际油价的核心因素。美伊为期两周的临时停火协议将于4月22日到期,双方谈判诉求存在根本性分歧,第二轮谈判推进困难;伊朗方面表示,尚未决定是否参加第二轮谈判。后期需持续重点关注冲突各方博弈、霍尔木兹海峡通航情况及海湾国家能源设施受损与减产程度。

新闻三:4月LPR继续“按兵不动”

4月20日,新一期货币市场报价利率(LPR)发布。中国人民银行授权全国银行间同业拆借中心公布的数据显示,1年期LPR为3.0%,5年期以上LPR为3.5%,均与此前保持一致。

根据全国银行间同业拆借中心数据,自去年5月下调后,两品种LPR均保持“按兵不动”的状态。今年4月已是LPR连续第11个月保持不变,符合市场预期。

LPR报价是在7天逆回购利率这一政策利率上加点而形成的市场利率。但4月央行7天期逆回购利率未发生变化。这意味着4月LPR报价的定价基础保持稳定,已在很大程度上预示当月LPR报价会继续“按兵不动”。当前报价行也缺乏主动下调LPR报价加点的动力,今年一季度净息差还面临一定收窄压力。这意味着尽管近期商业银行在货币市场批发融资成本出现一定幅度下降,但仍难以推动报价行主动下调LPR报价加点。

当前从国内因素看,宏观基本面好于预期,在地缘政治因素扰动下仍表现出较强韧性。从外部环境看,中东地缘冲突升级导致国际油价大幅上涨,可能带来输入性通胀压力;同时,美联储连续按兵不动,降息进程放缓,外部利率环境的制约使得LPR下降面临掣肘。在内外部多重约束下,政策保持定力具有现实合理性。

当前货币政策处于“观察期”,央行根据宏观经济修复情况灵活调整节奏,更加注重精准发力,通过结构性工具更有力支持科技创新、提振消费、小微企业等重点领域,并加强与财政政策协同发力,而非采取大规模总量宽松措施。

尽管当前LPR利率保持不动,年内降准降息可能性依然存在。当前政策利率和市场利率保持稳定,也为后续政策灵活调整预留一定空间。展望未来,若经济面临新的下行压力或外部环境发生较大变化,全面降息降准仍有可能实施,但LPR下降的幅度不大,且降准应先于降息。往后看,伴随中东地区地缘政治冲突对全球经济的拖累效应,以及美国高关税政策对全球贸易活动的负面影响逐步显现,下半年我国出口面临下行压力,届时国内稳增长政策将相应加码,实施政策性降息的可能性较大,估计降息幅度会在10到20个基点,并带动LPR报价跟进下调。这是下半年促消费扩投资、有效对冲外部不确定性的重要发力点。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯