格上每日收评—2026年06月15日

每日收评

2026-06-15

2.13k人浏览

摘要:在美债收益率上行和美伊谈判波动的影响下,A股、港股宽幅震荡调整,科技股整体承压。当周上证指数下跌0.54%,深证成指上涨0.23%,创业板指上涨0.24%,沪深300下跌0.3%。科技板块依然是市场主线,当周涨幅靠前的板块有电子、建材和机械等,当周跌幅靠前的板块有农业、石化和医美等。2026年4月经济数据未延续一季度“开门红”走势,4月经济较一季度有所降温。或因地缘政治升温带来原材料约束和成本上行,企业被动减少生产。“两新”减速带来一定影响传递。往后看,二季度经济的关键在于内需能否逐步接力,尤其是消费、地产销售和民间投资能否改善。

一、股票市场回顾

(一)中港美三地市场回顾

A股:大幅震荡。当周上证指数下跌0.54%,深证成指上涨0.23%,创业板指上涨0.24%,沪深300下跌0.3%。科技板块依然是市场主线,当周涨幅靠前的板块有电子、建材和机械等,当周跌幅靠前的板块有农业、石化和医美等。

港股:震荡波动。恒生指数当周下跌1.37%,恒生科技指数当周下跌1.45%。受到国内部分资金预期兑现离场以及美国通胀数据超预期的双重影响,出现同步调整。恒生科技指数主要受全球科技股估值压缩及美债收益率上行压制。

海外:美股整体上涨。当周标准普尔500指数上涨0.88%,道琼斯工业指数上涨2.13%,纳斯达克指数上涨0.45%。尽管美国CPI与PPI数据超预期引发市场对美联储政策路径的担忧,但经济数据整体稳健支撑市场情绪。道琼斯指数涨幅领先,反映资金从科技成长股向价值股轮动。

资料来源:Wind

数据截止至:2026.5.22

(二)A股市场风格和各行业表现解读

资料来源:Wind

数据截止至:2026.5.22

当周涨幅靠前的板块为电子、建筑材料、机械设备。跌幅靠前的板块为农林牧渔、石油石化、美容护理、钢铁。

资料来源:Wind

数据截止至:2026.5.22

大市值跌幅靠前,中等市值上涨。消费和稳定风格跌幅靠前,成长风格上涨。

二、重要事件解读

(一)1-4月经济数据

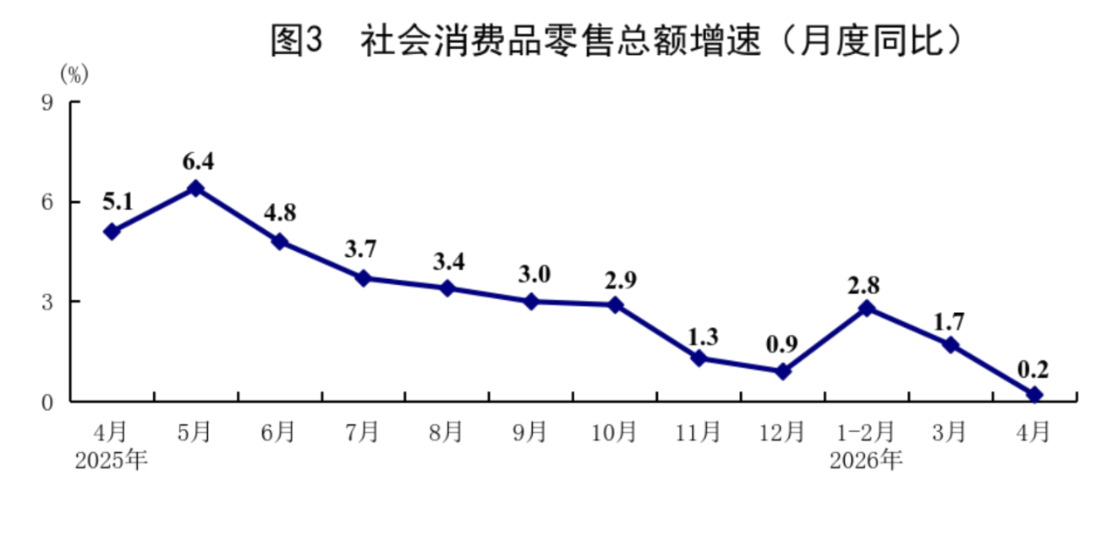

事件:4月份规模以上工业增加值同比增长4.1%,环比增长0.05%;社会消费品零售总额同比增长0.2%,环比下降0.48%;1-4月固定资产投资累计同比下降1.6%,较一季度明显转弱。

点评: 2026年4月经济数据未延续一季度“开门红”走势,4月经济较一季度有所降温。可能是地缘政治升温带来原材料约束和成本上行,企业被动减少生产。“两新”减速带来一定影响传递。

工业生产:总量增速放缓,但高技术制造和装备制造仍是主要支撑。4月份,规上工业增加值同比增长4.1%,较3月有所回落,反映前期生产端较快修复后出现阶段性降温。结构上,高技术制造业增加值同比增长12.8%,明显快于全部工业;计算机、通信和其他电子设备制造业、汽车制造业等行业仍保持较快增长,集成电路、工业机器人、锂离子电池等产品产量继续维持较高景气。与此同时,钢材、水泥等地产和建筑链条产品仍处于负增长区间,说明工业修复并非全面扩散,而是更多集中在出口链条、数字经济、先进制造和绿色转型相关领域。

固定资产投资:投资端压力加大,地产和民间投资仍是主要拖累。1-4月固定资产投资同比下降1.6%,较一季度明显转弱,其中房地产开发投资同比下降13.7%,民间投资同比下降5.2%,反映企业扩产意愿和市场主体预期仍偏谨慎。

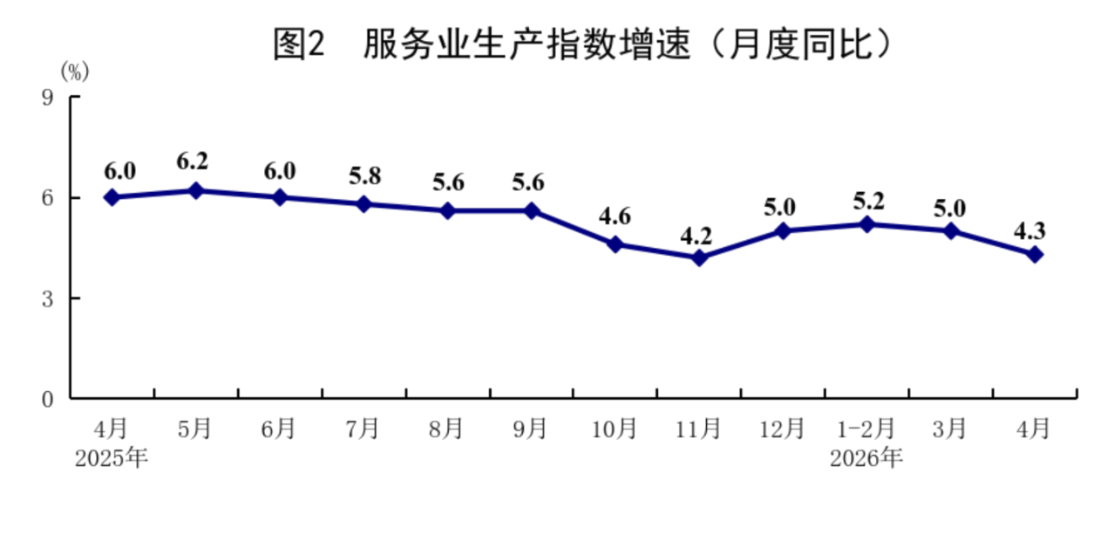

消费:居民消费修复动能偏弱,服务消费好于商品消费。4月份社零同比仅增长0.2%,较3月进一步放缓,显示居民消费意愿仍然不足。从结构看,服务零售保持相对韧性,旅游出行、文体休闲、通讯信息等服务类消费仍有支撑。如果简单扣除限额以上的汽车、燃油、家电三项,则4月社零同比为3.1%,要高于一季度增速。如果再考虑到金价下行带给金银珠宝零售增速的急剧转负,还会更高一些,进一步达3.3%。这证明除了“国补”耐用品之外的多数一般消费并没有滑坡。

往后看,二季度经济的关键不在于外需能否继续维持韧性,而在于内需能否逐步接力,尤其是消费、地产销售和民间投资能否改善。政策层面看,在外贸仍有支撑、全年增长压力暂不突出的背景下,短期强刺激的迫切性可能不高,但扩内需、稳地产、促消费、加快财政资金形成实物工作量仍是必要方向。

(二)美日长债收益率上行

本周美日超长端国债遭遇集中抛售,长债收益率同步暴力拉升,美30年期美债收益率突破5.18%创2007年新高,日30年期国债收益率突破4.0%创1999年以来历史峰值,全球长端利率重定价持续发酵。

核心驱动为美国通胀粘性超预期、财政高赤字推升期限溢价,叠加日本退出负利率后加息预期升温、本土通胀扩散+长债供给压力激增,美日长债联动上行压制全球权益、债市与大宗商品估值。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯