格上每日收评—2026年06月08日

每日收评

2026-06-08

2.04k人浏览

摘要:今日A股三大指数收跌,沪指跌超1%失守4000点。韩国、日本股市遭遇重挫。美国5月非农数据强劲,降息或继续延后

格上每日收评—2026年06月08日

00:00

00:00

×1

今日市场

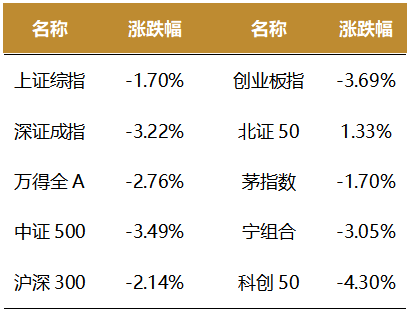

今日市场全天震荡调整,A股三大指数收跌,沪指跌超1%失守4000点。沪深两市成交额2.79万亿,较上一个交易日缩量2765亿。总体上,市场热点较为杂乱,全市场近4600只个股下跌。对于今日市场的走势,一是外围市场冲击,上周五美股全线重挫,纳指大跌,美国5月非农就业数据走强,年内降息预期减弱,转而定价加息可能。高利率下流动性及成长股承压。二是在伊朗6月7日向以色列发射多波导弹后,对中东局势的不确定性也令市场承压。三是监管新规落地,证监会严查公募基金赌赛道、风格漂移行为,前期抱团的AI题材股遭遇集中兑现。这便造成了风格切换,资金从高估值成长赛道撤离,涌入低估值、高安全边际的银行、煤炭等防御板块。短期而言,市场或维持震荡整理,消化利空因素。监管新规落地后的资金再平衡、中报窗口期临近、美联储政策预期稳定等因素将主导短期走势。中长期而言,A股上行趋势未变,核心逻辑仍在。国内经济温和复苏,央行流动性保持合理充裕,企业盈利已进入上行通道,市场有望在调整充分后重拾升势。盘面上,31个申万一级行业中有2个行业上涨,其中银行,煤炭行业领涨,有色金属,电子,国防军工行业领跌。消息面上,韩国、日本股市遭遇重挫。美国5月非农数据强劲,降息或继续延后。

截至收盘,今日上证指数收于3959.34点,下跌1.70%,成交额为1.27万亿元;深证成指下跌3.22%,成交额为1.53万亿元;创业板指下跌3.69%。今日全市场上涨个股数量为898只,下跌个股数为4587只。

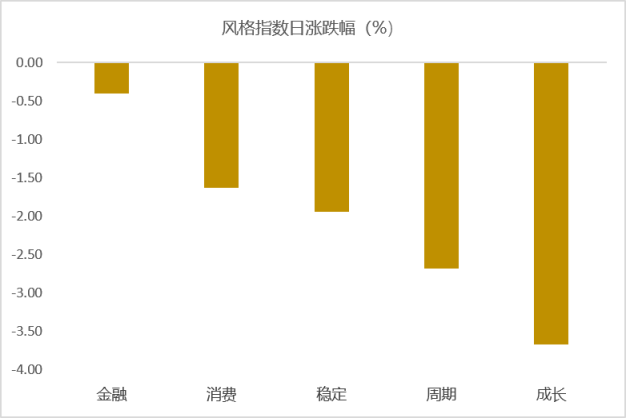

从风格指数上来看,今日各风格表现不佳,其中金融风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

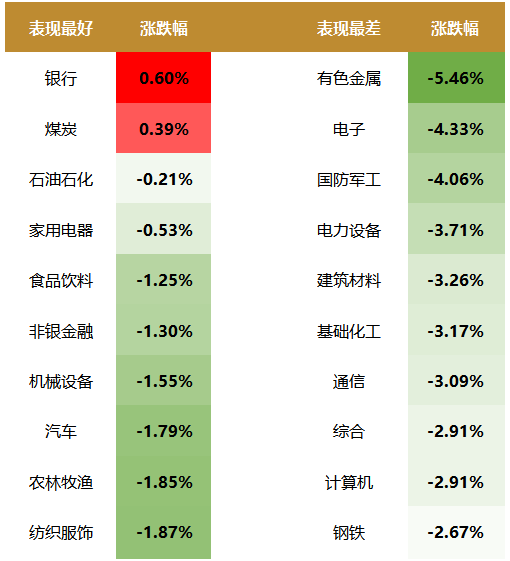

盘面上,31个申万一级行业中有2个行业上涨,其中银行,煤炭行业领涨,涨幅分别为0.60%,0.39%。有色金属,电子,国防军工行业领跌,跌幅分别为5.46%,4.33%,4.06%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.51%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国5月非农数据强劲

美国劳工局公布2026年5月美国非农就业数据。美国5月季调后非农就业人口新增17.2万人,预期增8.5万人,前值自新增11.5万人上修至新增17.9万人;失业率维持在4.3%,预期4.3%,前值4.3%。

生产部门就业反弹。生产部门就业新增2.8万人,前值由新增1.0万人上修至1.4万人,其中采矿伐木业新增0.4万人,连续3个月保持新增,同时薪资增速也有所走强,与当前能源短缺背景下用人需求增加有关。此外建筑业(新增1.7万人)以及制造业(新增0.7万人)就业新增也在4月回落后再次反弹,前者主要受非住宅建筑带动,就业新增1.57万人,或与AI投资需求带动下的数据中心建设增加有关;后者主要受耐用品制造带动,就业新增1.7万人,或与成本涨价下抢生产有关,金属制品制造、运输设备制造表现较好。

服务部门就业总体回落,但世界杯对休闲和住宿支撑明显。服务部门5月非农就业新增9.2万人,前值由新增11.3万人上修至16.3万人,其中休闲和住宿有明显增长,由前值新增3.0万人升至7.0万人,或由美加墨世界杯推动的相关就业需求增加。教育和保健就业新增4.0万人,前值上修至5.4万人,保持正常中枢。主要拖累来自于贸易运输和公用事业、金融活动,前者结构中零售、运输和仓储较上月有较大回落;后者连续3个月就业减少。

地方政府部门就业可能存在季节性增长。政府部门5月新增就业5.2万人,是当月非农的主要贡献项之一,其中地方政府新增就业大幅增长5.5万人,或受公共教育岗位季节性增长影响。

时薪增速小幅抬升。5月私人部门整体时薪环比增速小幅上升至0.3%,前值0.2%。生产部门时薪增速环比维持在0.3%,采矿伐木、建筑业均较前值有所上升,但制造业回落至0.1%。服务部门则上升至0.3%,仍相对温和,信息咨询虽然持续裁员,但5月薪资环比升至0.9%,或反映AI对部分行业的结构性冲击影响。

失业率持稳的门槛可能仍然较低。5月U3失业率继续维持在4.3%不变,5月劳动力人数增加8.3万人,但劳动力参与率61.8%,持平前值61.8%,仍处相对偏低水平。非自愿性失业以及再就业人数分别减少12.6万人和7.3万人。总体来看,劳动力市场仍处于供需双弱的格局中,失业率持稳的门槛可能仍然较低。

6月FOMC会议或放鹰。非农数据公布后,美元、美债收益率上行,美股、黄金走弱。作为6月中旬沃什首次FOMC会议亮相前的最后一份就业数据,韧性十足的非农或使美联储短期内很难关注降息,好在薪资上涨仍相对温和,继续观望的可能性较大。

新闻二:韩国、日本股市遭遇重挫

今日早间,韩国股市开盘后,两大芯片巨头三星电子、SK海力士遭遇猛烈抛售,韩国KOSPI指数盘初一度暴跌超8%。韩国交易所因KOSPI指数大跌触发熔断机制,交易暂停20分钟。

日本股市亦全线重挫,日经225指数大跌3%,日本东证指数大跌超2%。其中,软银集团暴跌超9%,铠侠大跌超8%,东京电子、JX Advanced Metals跌超5%。MSCI亚太指数跌超2%。

上周五,美股AI相关板块遭遇猛烈抛售,以科技股为主的纳指单日暴跌超1121点,创史上最大单日点位跌幅;标普500指数成份股市值蒸发1.8万亿美元,费城半导体指数暴跌超10%,创2020年3月以来最大单日跌幅。其中,英伟达、美光科技、AMD、迈威尔科技等AI芯片巨头的跌幅尤为严重。

此前上周五强劲的美国就业数据提升了对美联储可能加息的预期,并重创美国科技股。另外,在伊朗6月7日向以色列发射多波导弹后,对中东局势的不确定性也令市场承压。

韩国交易所6月8日召开紧急市场评估会议,评估当前市场波动态势并研讨稳定市场运行的应对措施,会议重点审视了美国股市大幅下跌及隔夜期货市场走势,讨论了相应的市场管理措施。

韩国交易所表示,将强化全机构应急响应机制,密切跟踪全球市场动态、中东局势演变及外汇市场走势,同时加大对不公平交易行为的监察力度,并扩大对非法卖空活动的检查范围。

当地时间6月8日,英伟达与SK海力士正式宣布建立多年期技术合作伙伴关系,双方将围绕下一代AI存储芯片展开联合研发,并锁定长期供应保障。

根据英伟达官方公告,此次多年期协议的核心在于将SK海力士的存储研发路线图与英伟达的AI基础设施路线图深度绑定。双方将联合开发面向英伟达Vera Rubin AI超级计算机、Vera CPU、RTX Spark个人电脑以及Jetson Thor机器人计算平台的下一代存储产品,覆盖AI基础设施、个人AI及物理AI三大市场方向。

英伟达方面在声明中强调,协议明确支持先进存储的供应保障,旨在应对先进存储产品开发周期长、制造工艺复杂、资本投入密集等结构性挑战,确保存储供应能够跟上全球AI工厂持续扩张的节奏。

英伟达CEO黄仁勋在声明中表示,“AI工厂是下一次工业革命的引擎,先进存储对其性能至关重要。SK海力士是英伟达的卓越合作伙伴,在为英伟达AI计算平台交付先进存储技术方面发挥了核心作用。”

SK集团董事长崔泰源(Chey Tae-won)则表示,“SK海力士与英伟达多年来一直在为此积累,这一合作伙伴关系体现了双方合作的深度。”

除存储产品联合研发外,双方合作还延伸至半导体设计与制造环节。SK海力士将采用英伟达CUDA-X库及PhysicsNeMo框架,加速半导体仿真、技术计算机辅助设计(TCAD)工作流及内部工程代码的运算效率,并探索与电子设计自动化软件供应商的三方协作模式。

在智能制造领域,SK海力士将结合英伟达Omniverse平台、OpenUSD流程及cuOpt决策优化引擎,构建晶圆厂数字孪生体系,为实现全自主晶圆厂运营奠定基础。双方还将探索将数字孪生与现有遗留软件及智能体AI工作流相连接,推动制造决策的自动化与智能化。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯