格上每日收评—2026年06月16日

每日收评

2026-06-16

2.06k人浏览

摘要:今日A股三大指数涨跌不一,沪深成交额较昨日小幅放量。我国5月经济数据出炉,“供强需弱”的结构延续

格上每日收评—2026年06月16日

00:00

00:00

×1

今日市场

今日A股三大指数涨跌不一,沪深成交额较昨日小幅放量。总体上,市场热点快速轮动,全市场超2700只个股上涨。盘面上,31个申万一级行业中有11个行业上涨,其中建筑材料,电力设备,通信行业领涨,交通运输,煤炭,石油石化行业领跌。消息面上,我国5月经济数据出炉,“供强需弱”的结构延续。5月份主要经济数据较4月进一步呈现强分化格局,经济K型特征持续强化。以高技术制造、高端装备、新兴产业为代表的新动能保持高景气,传统产业、内需消费、实体投资普遍承压,整体表现与近期信贷、资金流向特征相互印证。

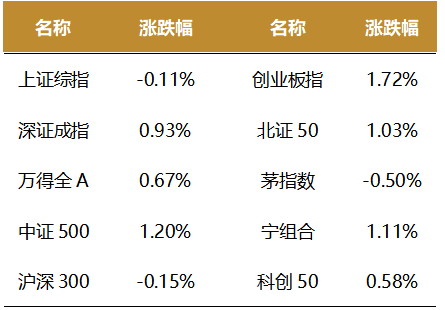

截至收盘,今日上证指数收于4091.89点,下跌0.11%,成交额为1.37万亿元;深证成指上涨0.93%,成交额为1.70万亿元;创业板指上涨1.72%。今日两市上涨个股数量为2727只,下跌个股数为2675只。

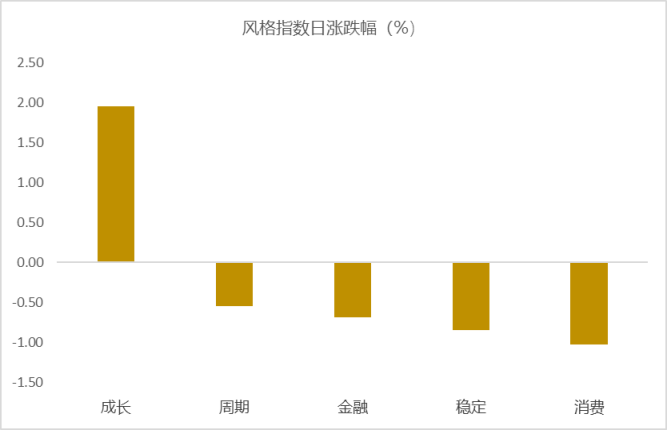

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有11个行业上涨,其中建筑材料,电力设备,通信行业领涨,涨幅分别为4.24%,2.73%,2.49%。交通运输,煤炭,石油石化行业领跌,跌幅分别为1.99%,1.95%,1.92%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.43%,在一倍标准差之上,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国5月经济数据出炉,“供强需弱”的结构延续

5月份主要经济数据较4月进一步呈现强分化格局,经济K型特征持续强化。以高技术制造、高端装备、新兴产业为代表的新动能保持高景气,传统产业、内需消费、实体投资普遍承压,整体表现与近期信贷、资金流向特征相互印证。

工业:5月规模以上工业增加值同比4.5%,前值4.1%,生产端实现边际回暖。此前美伊冲突带来的外部扰动逐步消退,叠加外贸需求走强,工业生产有所修复,装备和计算机电子通信制造业表现强势。结合生产法估算,5月当月GDP约为4.5%,较4月4.3%有所回升,二季度实现4.5%左右增速具备可能。

消费:5月社零同比下降0.6%,较4月的0.2%继续回落,1—5月累计同比降至1.4%;除汽车以外消费品零售额同比增长1.1%,消费走弱并不只来自汽车。结构上,汽车仍是最大拖累项,5月汽车类零售额同比下降16.1%;前期以旧换新支持较强的家电、通讯器材也明显退坡,家电同比下降15.6%,通讯器材仅增长0.7%,反映前期政策透支效应进一步显现。地产后周期消费仍未企稳,家具、建材分别下降8.7%和13.6%,说明地产对中长期支出的压制仍在。相比之下,粮油食品、饮料、烟酒、服装、中西药品等刚性消费维持正增长,但餐饮收入仅增长0.6%,服务消费拉动作用也在减弱。

制造业:1—5月制造业投资同比下降0.4%,较前值1.2%明显回落,估算5月当月同比下降4.21%。结构上,设备工器具购置仍增长9.3%,好于建筑安装工程的-6.6%,但较前值11.5%明显放缓,设备更新政策拉动效应边际减弱;建筑安装工程降幅扩大,也反映企业新建项目和扩产意愿不足。民间投资同比下降7.1%,降幅继续扩大,表明市场主体对需求和盈利前景仍偏谨慎。分行业看,高端制造和新质生产力仍是主要支撑,铁路船舶航空航天等运输设备制造业投资增长23.6%,电子设备制造业增长6.7%,其中电子信息产业逆势上行,人工智能、算力基础设施和消费电子周期改善仍有带动。但传统行业和部分下游行业压力较大,化工、医药、专用设备、汽车投资均为负增长,成本不确定、需求偏弱和行业竞争加剧对资本开支的制约。

基建:1—5月基础设施投资同比仅增长0.6%,较年初高位快速回落,说明一季度资金前置和项目集中开工的支撑未能延续。结构上,水上运输、航空运输仍保持较高增速,但难以带动基建投资整体扩散。更重要的是,当前财政资金对基建的拉动作用有所下降,在化债、清欠、补充地方财力等压力下,政府债扩张更多发挥托底和风险缓释作用,而非新增项目的大规模扩张。地方债务约束、土地财政收缩和项目收益率偏低,也使地方主动加杠杆做基建的意愿明显弱于以往。后续基建仍有“两重”、专项债、政策性金融工具支撑,但很难重新回到高弹性扩张状态。后续需要观察的是财政资金中有多少进入新增项目建设、形成连续实物量,以及“六张网”等能否接替传统市政和地产相关基建。

房地产:投资持续下行,6月可能进一步下探,但下半年有望出现企稳回升。5月份的地产数据依然延续投资和销售的阶段性背离,主要由于从销售到投资的传导存在时滞。我们中期策略报告中提出销售和开发资金已出现结构性的改善,后续可以对100大中城市成交土地相关数据保持密切跟踪,以判断投资端企稳的拐点。100城土地成交面积3个月移动平均值在今年3月出现拐点,5月环比进一步改善,是为积极信号,持续性还有待后续更多数据验证。观察历史数据,土地成交通常领先新开工面积增速6个月左右,按此推算,新开工面积增速有望在今年三季度、四季度出现上行。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯