增长总量平稳下,中国经济的K型分化格局

宏观加油站

2026-07-30

2k人浏览

摘要:武汉疫情爆发,国内经济短期经济下行压力加大,各类资产投资机会如何表现?

3月份宏观经济展望以及投资机会分析

一、国内经济:短期经济下行压力加大

由于投资、消费、出口以及工业增加值数据1月份不公布,因此当前多数经济数据处于空窗期,我们可以从PMI以及发电量等先行指标对当前经济进行分析。

1月份制造业PMI数据小幅回落。1月份制造业PMI数据为50.0,相比11、12月有所回落,PMI生产回落幅度较大,从6大集团发电量大幅回落也可以看出,11、12月份经济的阶段性好转基础不牢靠,接下来,受疫情影响,2、3月份的PMI大概率发生较大回落。

整体来看,1月份经济受疫情影响相对较小,但经济数据已经显示出生产端的疲弱,疫情会对2月份的经济数据造成很大的压力,消费、投资、出口大概率均出现大幅下行。

二、通胀利率分析:各项利率中枢下移

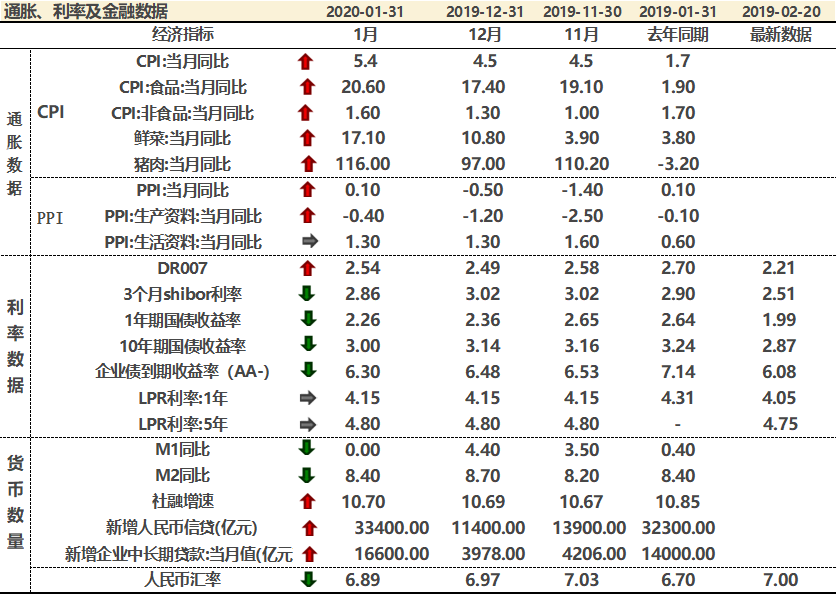

通胀数据: 1月份CPI大幅上行至5.4%,后期随着生猪补库存以及供应增加,叠加春节效应消退,全年CPI大概率高位逐步回落,但考虑到疫情的结构性影响,2、3月份CPI大概率仍维持高位,明显回落可能会到二季度。而1月份PPI由负转正,受疫情的影响,经济需求会大幅转弱,PPI大概率会重新回到负区间。

利率表现:DR007跌破利率走廊下限,资金面十分宽松。2020年以来,在元旦央行降准的刺激及春节之后首日大幅流动性释放之后,当前银行间存款类机构质押回购利率(DR007)以及金融机构质押回购利率(R007 )已经大幅跌破了利率走廊的下限,说明银行间以及金融机构间的资金面十分宽松。另外,10年期国债收益率以及一年期国债收益率均大幅下行。

金融数据:1月份社融数据、贷款数据均大幅增加,超出预期,这显示实体经济的资金需求增加,从结构来看,信贷结构也在优化,企业的短贷和长贷均有明显回升,显示企业的融资得到一定好转,居民的长贷也维持扩张,显示居民按揭贷款意愿仍然较好。考虑到逆周期政策前置发力、金融对实体的支持不断强化,一季度的社融增速仍有望保持稳定。

三、各项政策解析:财政货币迎来双宽松

货币政策:在疫情发生之后,货币政策宽松窗口前置,宽松力度加大,流动性十分充裕,在经济下行压力加大的背景下,货币政策整体基调仍会延续宽松,2020年无风险收益率的中枢会下移,但不会大水漫灌,“控制宏观杠杆率不大幅上升”以及“房住不炒”仍是底线,央行会不断权衡短期经济下行和长期目标之间的矛盾。

财政政策:当前财政政策大幅发力,对企业的减税降费力度非常大,地方债再度提前发行,在疫情影响之下,财政政策仍会维持积极状态,但受制于地方政府隐形债务约束,2020年财政政策的发力点在加大地方债发行额度以及扩大赤字率。

房地产政策:当前很多省市均发布了房地产维稳政策,多数政策集中在调减土地出让金,延缓土地出让金交付以及资金监管放松等等,后续各地大概率延续一城一策,并进一步差异化松动,类似16、17年的全面宽松的概率很小,房地产政策主要是维稳,稳低价、稳房价、稳预期,不会再强刺激,房住不炒基调未变。

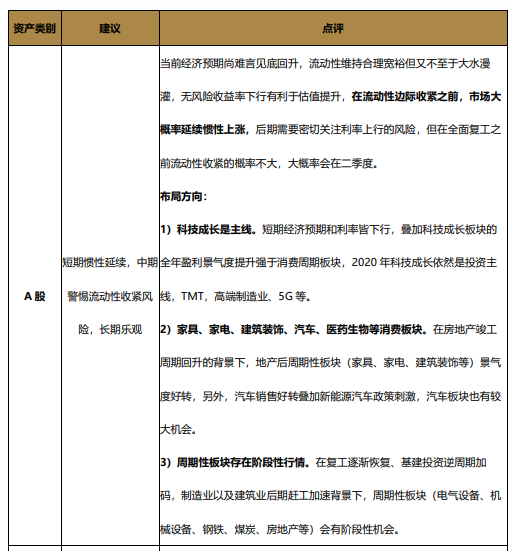

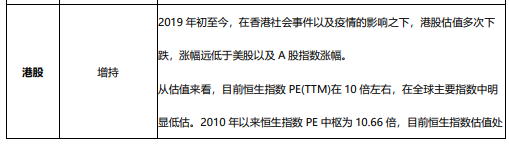

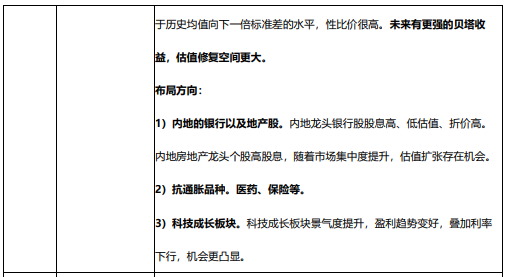

四、各类资产策略投资机会分析

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯