私募基金哪里买比较靠谱,买私募基金的渠道有哪些

私募加油站

2026-08-07

2.01k人浏览

会当凌绝顶,一览众山小——策略科普系列之主观股票策略

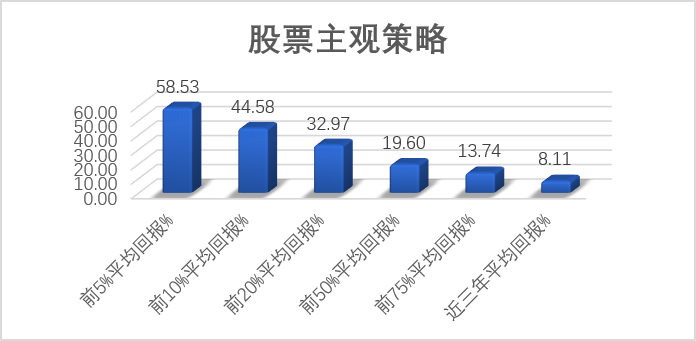

对于广大的普通投资者而言,主观股票应该是最为投资者所熟知的策略。主观股票投资看似操作逻辑与我们平时自己投资股票并无太大差异,买入,持有,卖出,低买高卖获利了结。这些步骤看似与我们平时的操作大同小异,但是仔细研究普通投资者与真正头部主观股票策略产品的投资回报就会发现,我们平时听说的八亏一平一赚并非危言耸听,而反观头部前5%的主观股票策略的私募产品,平均收益率达到年化58.53%,头部10%的主观股票策略的平均收益率达到年化44.58%,前50%的产品的平均回报都达到19.6%。

众所周知,股票投资是赚短期交易的钱和长期成长的钱,而短期大部分的利润来源与零和博弈的你死我活,基金赚的钱就是投资者短期的亏损,本着知己知彼的战术思想,我们不禁要问,既然操作看着大同小异,为什么回报的差距如此之大,主观股票策略都有什么,他们基于什么选股,基于什么操作,我们怎么才能向着如此高的回报靠拢呢?

面对如此强大的敌人我们又该当如何呢?

在详细“知己知彼”之前,我要套用一句网络上很流行的话做出高度战略性的回答“打不过他们,就加入他们。”

什么是主观股票策略产品

主观股票多头基金,指基金经理通过主观的宏观、行业和个股研究分析进行投资的股票多头基金。根据不同产品以及不同基金经理的擅长不同,主观股票多头的策略又分为价值型,成长型和灵活配置型。

对于一个基金经理而言,由于是一个人,不是一个电脑,人脑处理信息的能力有限,面对申万28个行业,目前3700多只个股(还会持续增加),只能将精力聚焦在部分行业,不可能覆盖全部行业和个股。因此,主观股票多头基金经理总是将研究和投资方向集中在少数几个行业,精选行业的同时叠加在行业中精选个股,形成几十个到上百个个股组成的“股票池”。实际投资时,基金经理从股票池中选择阶段看好的个股进行配置。

因此,主观股票多头基金其实也是对于一定行业或者一定市场风格的增强型基金,并非很多投资者认为的“全知全能”。而每个基金经理由于其自身的经历,禀赋,兴趣和投入不同,对不同行业会有明显的认知和投资水平的差异。套用我们经常听到的一句投资理论“投资赚的就是认知变现的钱”,所以不同基金经理的禀赋差异就是我们投资者投资基金产品时候的选择空间,也正是我们系列策略科普的意义所在。

策略分类

一、主观股票多头

主观股票多头策略是通过基金经理对于个股、行业的分析,投资多支个股的策略。主观股票多头策略从方法论,到行业偏好,到持股个数都可以有相当多的选择,这取决于基金经理的能力圈和风险偏好。比如说有的基金经理喜欢分散持股,组合里可能会有好几十支股票,有的基金经理就会非常集中,持股在10支以内,并且可能偏好同行业内持股。基金经理的能力圈范围不同,偏好持有的行业也会有区别,有的基金经理擅长消费,有的就会擅长电子、TMT,也有的擅长周期,一般来说,除非专门花大量时间投入到研究一个新的行业,基金经理是很难跨行业仍保持好的投资记录的。

而这些风格上的不同,就造成了基金经理的差异化,偏好小盘或是大盘,偏好价值股或是成长股,偏好集中还是分散,偏好激进还是稳健等等。对于基金经理风格如何其实没有好坏之分,这是基金经理根据自身偏好作出的选择,但最好不要将风格不一样的基金经理进行对比,因为在市场好的时候,稳健型的基金经理跑不赢激进型的,但是在市场不好的时候稳健型的基金经理又能够更好地控制回撤。这两者是各有优劣,不分伯仲。

小提示:主观股票多头策略往往是β敞口较大,伴随着择时的策略。如果是高仓位运行的产品往往涨幅较大的同时伴随着回撤较大,波动性较大。所以投资主观股票纯多头策略的产品时应当关注基金经理的禀赋和投资范围,当市场风格符合基金经理投资范围时再买入产品是比较好的选择,比如基金经理的禀赋是TMT行业,就应该在TMT行业的风口来之前的左侧买入,来获得更大的收益。主观多头的策略往往是净敞口较大的,这就需要投资者在做出投资决策时对风格的风险做出评估,除了关注基金经理的风格,禀赋,持仓的板块和分散程度之外,还应该多花些心思在买点上,尽量左侧交易或者定投,进行波段投资。

二、主观股票多空

股票多空策略根据空头仓位的不同,还可以分为50/50和130/30等多种类型。其中50/50是指多头和空头的仓位是相等的,都是50%,比如产品的资金量为1亿元,那么此时5000万是多头持仓,5000万是空头持仓,资金理论占用为0。而130/30的类型则是通过做空获得资金,并用多的资金投资到多头方,总资金占用是1份。希望持有空头持仓的目的是除了获得多头超额收益,也希望获得空头方的超额收益。空头的超额收益其实是更多的,因为很少会有人关注一支股票是否被高估了,并且卖方研究大多是给出的买入建议,空头市场相比于多头的市场有效性要差一些。

主观股票多空策略是否要做成对冲型策略,其实也是基金经理的选择。比如说两个基金经理都是做的50/50的多空策略,两个人的风险其实不一定是一样的。比如,基金经理A持仓的行业分散在20多个行业,对于每个行业只要有多头,就必定有空头,希望在行业内寻找具有相对强弱关系的股票,持股40支左右。基金经理B持仓行业不定,希望在全市场买入性价比最高的5支股票作为多头,并且同时做空全市场最不看好的5支股票作为空头,这10支股票可能会来自于完全不同的行业。这两位基金经理虽然净敞口都为0,但是基金经理A的系统性风险和行业风险要远远低于基金经理B,基金经理A的行业风险基本都被行业内的套利对对冲了,只获得相对强弱的收益,而基金经理B则更为激进,其最差的可能性就是多头和空头方全部都做错了,会比普通的股票多头亏损还要严重。同样,基金经理选择怎样的方式和风险偏好无可厚非,但我们需要清楚每种方法所对应的风险程度,不去做没有意义的对比。

小提示:多空策略的产品,其风险头寸β可由基金经理通过对冲和衍生品进行控制,避免过多择时。所以多空型产品的回撤相对较小,波动性较小,但是风险敞口小的同时也放弃了部分上涨波段的利润空间。多空策略的产品应该更多的去了解其多空对冲的机制,风险净敞口的大小,避免过多的择时。但是对于私募产品信披周期长于公募的特性来说,投资者可以更关注策略回报对指数回报的拟合程度,以此来判断策略的风险敞口。

策略原理

主观股票策略从方法论上来分类有三大类不同的投资信条,分别是价值型、成长型和择时型。价值型和成长型的投资人都是纯自下而上,精选个股的,其中价值型投资者通过寻找价值被低估的个股来发掘投资机会;成长型投资者会去寻找具有较好成长性的个股,而对于估值的高低关注少一些。择时型的投资者会结合自下而上和自上而下,会在轮动的基础上进行优选个股。

价值型

说到“价值投资”这四个字,相信大多数人第一印象反映出的一定是巴菲特的价值投资理念。相信大多数价值投资的信仰者都用心拜读过股神历年“致股东的一封信”,并且对其中的某些名言,“如果一只股票你不打算持有十年,就不要花十分钟去研究它”,“风险来自你不知道自己正做些什么”, “只有在潮水退去时,你才会知道谁一直在裸泳”,“人一定要在自己的认知范围内投资” 奉为圭臬的同时,又在自己的仓位里备受“价值”怀疑的煎熬。

大部分奉行价值投资的投资者都时刻深陷在价值投资的两种煎熬中。持仓股票深套时“我的价值评估是不是有问题,我手里的股票真的有价值么?”持仓股票微涨时“我的股票是不是已经价值完全反映在价格上了,我该卖出了。”结果只吃到鱼唇就下了桌。这两种煎熬都来自于对定价体系的不了解和不自信。那么价值投资的价值究竟从何而来?价值投资的分析框架是怎么样的?搞清楚了这些问题,我们才能真正把那些被奉为圭臬大的至理名言变成实实在在账户里的持仓盈利。

价值型投资者依赖对公司财务表现的基本面进行分析,进而识别市场价格低于其内在价值的股票。价值投资会强调安全边际的概念,他们希望自己买入的股票是便宜的,或者性价比高的,买到的股票的已知价值是要高于当前价格的。对于价值的判断也会有一些风格上的差异,比如有的投资人非常保守,认为公司的净资产即为公司的价值,也有的投资人会采用未来现金流折现的方法来判断公司的价值,采用后者的投资者居多,因为前者能够找到的投资标的实在有限。有的投资者会用公司自由现金流来计算企业的价值,因为借来的钱和未来有短债偿还需求的钱是不能再产生回报的。不同的行业需要有不同的分析框架,而这往往需要研究人员对于行业的竞争格局,盈利模式,未来发展等具有相当深刻的认知,才可以得出对于一支股票合理的价值预期。价值型投资者一般来说投资期限在3到5年,通常不会在乎短期市场波动对股价的影响,且价值投资类的产品封闭的期限也很长,所以有一两年价格处于低迷是很正常的事情。

其实价值估值的手段和方法是层出不穷的,因为行业和公司的经营模式和利润来源实在是千差万别,这就又回到我们之前说的,价值投资来源于投资者的认知边界,价值投资者不去做自己能力范围之外的投资。我们化繁为简,总结了价值投资者要想成功必须要满足的四个条件

一、所买公司的内在价值应该是相对容易确定的。如日常消费领域,这样的公司,商业模式简单且跟人们生活息息相关,非常容易确定内在价值。科技股,新兴行业的股票价格很大程度上体现的是未来的增长,很难界定其价值,因此,不适合价值投资,趋势投资更好。

二、所投资的公司的内在价值应该相对独立于股票价格。也就是说无论股价如何变化都不会影响公司业务的正常开展,例如可口可乐、宝洁这样的公司。但是投行如雷曼之类的公司股价一旦跳水,则影响其业务的发展,就不适合价值投资;还有很多靠抵押发展的公司也不适合用价值投资的角度去衡量。

三、要在合适的市场阶段采用。牛市的上半阶段更适合价值投资者,而牛市的下半段靠情绪驱动,趋势投资更好。

四、选取合适的投资期限。价值投资更适合长线投资,趋势投资则是中短线。

成长型

说到成长型投资,不得不提的是可以说与巴菲特齐名的投资大神彼得林奇和他的麦哲伦基金。在彼得·林奇接手之前,富达麦哲伦是一只成功但规模不大的基金。投资者在该基金1963年设立时投入的1000美元在林奇1977年接手时变成了11478美元,在他1990年退休时增长至306033美元。麦哲伦基金最近几年在多次管理层变动后有所下跌,但是最初的投资者如果一直投资于该基金,那么如今的回报会超过400万美元。从1977年到1990年实现的惊人的29%的年化回报率——这几乎是标准普尔500指数同期回报率的两倍。说到成长型投资,那么什么是成长型投资,成长型投资有什么区别于价值投资之处,成长型投资的主要利润来源与什么,怎么去判断一只股票或者一家公司是不是成长型企业呢?这些问题让我们来逐一解析。

成长型投资者力图寻找营收具有很大潜力、可迅速扩张其内在价值的公司股票。成长投资与价值投资具有相似之处,都会对股票的真实价值和价格进行比较,但是区别在于看待未来的角度上,成长投资会聚焦于在未来股票成长所带来的价值增长。成长股的估值一般来说不低,但营收、利润等各方面的增长速度却是惊人的,而一旦公司的成长超过了市场预期,股价就可能以惊人的速度增长。

成长型投资需要管理人有能力清晰地描绘出一家公司未来发展的可能性,比如该公司未来的市场扩张能力,市场占有份额,产品渗透率,变现能力等,这些还没有体现在当期的财务报表的预判。这些都非常依赖基金经理的长远眼光,对新事物的认知能力以及对公司发展潜力的判断。所以成长型策略的波动本身也很大,一些细小的增速误判,就有可能使得预期的股价变化很大。

成长型投资中的核心环节是成长的公司和股票。一般来说,成长型企业是出于企业生命周期成长期的公司,他们愿意把更多大的利润拿来继续投入研发,企业觉得投入研发的IRR远高于将股利分红给投资者之后的投资回报。所以成长型企业一般都是朝阳产业,或者注重研发的高科技产业,生物医药产业或者处于快速成长期的朝阳产业。 成长型公司是具有爆发力,重研发的公司,他们更愿意把赚来的利润进行再投资,而不是支付股利。尽管成长型公司种类繁多,但他们都有几个共同的特征:他们往往具有高估值,但是营收和净利润增长较快,研发支出高且研发支出转换率处于行业较高水平。在不断扩大的市场中,这类公司占有稳定的市场份额,它们的产品或服务独具特色,并且大多是通过抢占市场某方面先机获得高额利润。

说完成长型公司,我们再来说说成长型股票。成长股并非成长型公司的股票,成长股和成长型公司的概念会有部分重叠但是并不尽相同。甚至和成长型公司没有太大关系。成长股是人们喜欢的投资种类,简而言之就是股价一路上扬的股票。成长型公司的股票价格往往能合理反映公司未来盈利能力,而成长股在投资者的热烈追逐中溢价可能就会高很多。人们相信高成长性额公司的高估值会在短暂的几年内被高成长性带来的利润暴涨所抹平。根据戈登增长模型(简化版)P0=D1/r-g。当企业的成长型g越大时企业的价格也应该越高。g=b*roe,公式中b是留存收益率,roe是净资产回报率。我们不难看出高增长的企业如何挑选,高留存收益率,高roe 的企业更容易成为成长企业。当然成长企业的挑选过程绝不只是公式计算一下这么简单,利润增长的方式有很多,比如增加销量,提高单价或者降低成本,不能够单从销售额增长等一个单一指标判定一家公司是否为“成长型”。一些成本高居不下,销量增长的公司并不一定能是优秀的“成长型投资”,因为在未来公司为了维持销量持续增长,势必扩大公司规模,导致综合成本增长速度高过销售额增长,利润实际是下跌的。

所以我们总结了四条成长型投资判定原则:

1、公司有稳定的销量、每股收益和利润率增长

2、公司能不断开发新产品或改善旧产品,拓展新市场或扩大旧的市场份额

3、投资者不能凭借公司过去的表现来预测未来的发展趋势,需要了解公司的管理政策加以判断

4、公司所处市场应是一个新兴市场,有不断扩张的潜力。

择时型

正所谓次之甘露,彼之砒霜,择时是一把双刃剑,大多数的投资者想跟据道琼斯理论,躲避下跌浪,坐上主升浪的列车,通过择时还增厚自己的投资回报,做波段交易。但是其实通过研究交易数据发现,如果自2005年完全持有沪深300指数至今,收益率是289%。但是如果错过涨幅最大的5个交易日,回报率就会骤降为158%,如果错过了涨幅最大的10个交易日,回报率会降到86%,如果错过了涨幅最大的20个交易日,整体期间回报率就会跌倒8%。如果错过了涨幅最大的25个交易日,整体期间回报率就会由正转负到-15%。可见择时导致错失良机是对于期间回报来说多么可怕的打击。但是这并不影响择时波段交易作为增厚投资回报的一个重要手段,在搞确定性的前提下,有效的择时波段交易确实能显著提高投资回报。

择时型的投资人会在预期有投资机会的行业或者风格之间轮动,希望投资到近期最具有发展潜力的行业或者风格。一般来说,择时型的管理人会对宏观和行业有自上而下的认知,比如认为在当前的经济和政策环境下,会利好哪些行业,哪些行业的利润会转好。那之后,管理人就会根据判断进行配比的调整,比如增配未来有机会的行业,减配预期机会少的行业。对于不同行业的观点是随着市场环境变化逐渐变化的,通常3到6个月会调整一次。

确定了行业的持仓之后,管理人会去确认个股。这时候管理人有两种选择,一种是被动选择,比如选择行业龙头,也就是行业内规模最大的2到3支股票,或者选择行业ETF、行业基金来直接进行配置;另一种是主动选择,也就是管理人再通过自下而上的方法选择个股,选出行业中最有发展可能性或者收益风险比最高的个股。

最新资讯