格上每日收评—2026年07月28日

每日收评

2026-07-28

2.13k人浏览

摘要:本周A股市场缩量下跌,各大指数均下行1%左右,申万一级行业中七成下跌,北上资金净流入24.16亿元,较上周有所减少。投资者应如何看待本周市场?A股市场配置又该如何调整?

来源:格上财富研究中心

一、每周市场数据一览

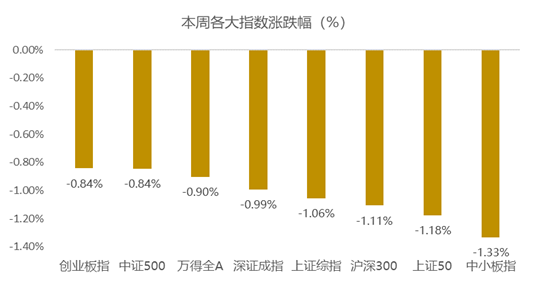

本周A股市场缩量下跌,上证综指围绕2800点震荡,以科技成长的创业板指以及中证500指数均下跌0.84%,表现相对占优;而以大盘蓝筹为主的沪深300以及上证50指数跌幅均在1%以上。从成交量来看,继续处于缩量状态,日平均成交额为6289亿元左右,相比2月份大幅下行。本周北上资金净流入24.16亿元,较上周有所减少。

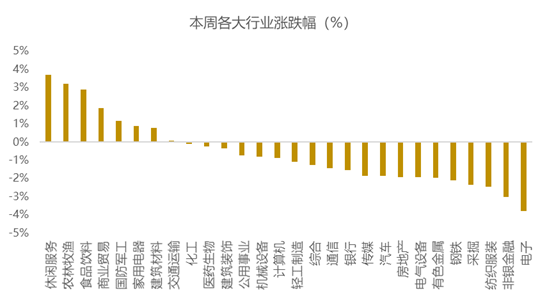

分行业来看,本周大部分行业呈现下跌,只有三成行业上涨。其中休闲服务、农林牧渔、食品饮料领涨,涨幅在3%左右,电子、非银金融、纺织服装、采掘、钢铁等板块领跌。

二、本周重点关注

1、一年期LPR利率下调20BP,贷款成本继续下行

4月20日,4月LPR报价出炉,其中1年期品种报3.85%,上次为4.05%,下降20BP并创去年8月份启动以来单次最大降幅;5年期以上品种报4.65%,上次为4.75%。3月底以来,7天期逆回购品种利率、1年期MLF品种利率,均已下调20BP。

解读:此次一年期LPR利率下调20BP基本上符合预期,按照7天逆回购利率-MLF-LPR的路径进行传导,这是自去年8月份以来降息力度最大的一次,说明央行释放流动性的速度有所加快,市场中的流动性处于极度宽松的状态,目的是为了降低实体经济的融资成本,尤其是中小民营企业。

另外,5年期LPR利率仅仅下调10BP,利率相对较小,主要在于该利率直接和房贷利率挂钩,而国家目前保持房住不炒的底线,体现了政策对房地产底线的调控意图,提防资金大量流入房地产市场,当然在5年期LPR利率的下调,只要选择了浮动利率,房贷就能少还一点儿。

整体来看,按照近期中央政治会议的表示,接下来,降准降息仍会实施,并且以更大的幅度进行,未来降低实体经济融资成本仍是央行重要目标,十年期国债收益率仍有下行空间,利好债市以及股市的估值提升。

2、原油期货历史性告负,投资者如何应对?

4月20日,美国5月WTI原油期货盘中重挫至最低-40.32美元/桶,最终收报-37.63美元/桶,为历史上首次收于负值。4月21日,WTI原油6月合约触发三次熔断,收跌35.78%,报13.12美元/桶。4月24日,6月合约收于17.00美元/桶,较21日最低点涨幅高达162.75%。

解读:今年以来,原油价格下跌超过70%,这主要源于两方面原因:

1)原油供给远远超过需求,在新冠疫情的冲击之下,全球原油的需求量骤降,当前原油需求下行2000-3000万桶,然而沙特和俄罗斯的减产协议破裂,不仅没减产,反而大幅增产,导致供需缺口迅速拉大,尽管近期OPEC+达成每日减产970万桶/日的协议,但仍然难以抵消需求端的下行。

2)原油库存大幅飙升,难以寻找储油空间。目前原油的储存空间基本上占满,这也就意味着生产出来的原油将面临没有地方存放的困境,这也是5月份原油期货合约呈现负价格的原因,只要售出石油,生产商不仅赚不到钱,还得付出更多的钱,用于减轻自身石油库存的负担,如果倒掉还要缴纳大额的环保成本。

短期来看,油价仍会在20美元/桶下徘徊,但如果油价持续低迷,OPEC+会有继续减产的动力,下半年随着疫情缓解,全球有效需求回升,叠加后期减产协议大概率达成,石油价格有望所有上行,但很难恢复到年初水平。

3、公募一季报披露完毕,仓位回落,增配必选消费和科技

本周公募基金2020年一季报披露正式收官,主要有三个特征:

1)公募基金仓位回落,重仓股持仓集中度明显下降;

2)板块层面减配主板,增配中小创;

3)行业层面减配大金融,增配必选消费和科技,主要加仓的方向是医药、计算机、传媒、农林牧渔和通信。主要减仓的方向是电子、非银金融、银行、家电和房地产。

解读:公募基金作为A股第一大机构者,其持仓行业以及风格的变化能够对市场产生较大的影响,通过观察公募基金动态的风格调整,投资者能够较好的把握住市场的风格主线。

从其板块持仓的边际变化来看,一季度创业板获得了大幅增仓,而一季度创业板指数确实取得了很好的收益,这主要源于流动性的大幅宽松,再融资新规的宽松、新基建的加码以及成长风格相对蓝筹风格景气度的相对提升,接下来,科技成长风格仍会是市场的主线。从其持仓行业来看,必选消费和科技是主要的加仓对象,也符合当前的市场主线。

三、下周重点关注

1、4月制造业PMI即将公布;

通过4月份的PMI数据,我们能够看到4月份相对3月份的回升幅度,从而市场会继续对经济的预期差产生判断,从而影响市场方向,也就是说,如果4月份数据低于预期,市场可能会向下波动,如果好于预期,会向上波动。

2、下周上市公司一季报将披露完毕,同时下周有1500余家上市公司披露年报。

一季度收官,基本上较差的企业盈利已经显现,未来需要判断企业的盈利回升幅度,不过通过一季度以及年报相结合,进行优质公司的业绩验证确实是很好的方式。

四、近期市场点评

对于A股市场来说,此前主要有三个因素给A股带来负面影响:

1)2月国内爆发新冠疫情带来的经济冲击;

2)美股市场的流动性冲击;

3)新冠疫情在全球范围内爆发带来的外部需求不振。

目前,这三个因素都有所缓解:

1)国内疫情基本受控,全国全面复工复产;

2)美联储大幅释放流动性已缓解流动性危机;

3)海外主要发达国家已经开始全力应对疫情,多国出现新增确诊人数的拐点,疫情将逐步受控。

国内一季度经济受到冲击较大,企业盈利较为疲弱,近期又正在一季报集中披露阶段,短期来看,A股将保持“上行有顶,下行有底”的震荡阶段,个股、行业间将有所分化,长期来看,目前A股整体估值较低,可以择低选取优质个股和基金进行战略性布局。

从布局方向来看,今年外需会减弱,主要以内需提升发力,而内需主要以新老基建、消费为主:

1)在流动性充裕、政策利好以及科技成长板块景气度回升的背景下,科技成长板块仍然是今年布局的主线;

2)股息率高,估值低的周期以及消费行业龙头个股为主要方向。

基金配置方向,2020年经济增速整体下行,经济发力点集中在基建以及消费,流动性十分充裕,个股之间的业绩会大幅分化,精选个股能力尤为重要,因此,建议投资者选择精选个股能力较强,超额收益长期稳定的产品进行配置,细分策略上优先推荐成长投资。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯