央行一季度货币执行报告解读

宏观加油站

2026-05-15

2.03k人浏览

摘要:TMT、成长股投资、回撤把控出色、长期业绩优异

人们常说,要把专业的事交给专业的人去做,选择基金,其实更多的就是选择可以信任、值得托付的基金经理。为帮助大家更好的选择适合自己的基金经理,我们将继续推出公募基金经理系列文章,对各路“大神”的产品业绩、投资理念等做一个尽可能简要而全面的介绍。

本期介绍的是“交银三剑客”之一,今年更是名动江湖的明星基金经理,杨浩。今年1月,他名下新发行的两只基金在明星光环的加持下成为爆款,限购60亿的交银内核驱动(008507)最终认购额达到540亿,限购10亿的交银科锐科技创新(008734),认购额也达到了170亿以上,超过700亿的销售数据让杨浩火出了圈。

1、个人经历

无论投资股票还是投资基金,本质上考验的都是对人的了解程度。首先,我们来回顾一下杨浩的个人经历,帮我们更好的理解杨浩和他的底层投资逻辑。

杨浩是北京邮电大学通信与信息系统专业硕士,2010年加入交银施罗德基金管理有限公司,任TMT行业分析师,并于2014年担任TMT研究组长,负责整个交银施罗德在科技领域的个股挖掘工作;2015年,在有了5年的研究工作积累后,他开始管理交银施罗德定期支付双息平衡混合型证券投资基金(519732),次年,开始管理交银施罗德新生活力灵活配置混合型证券投资基金(519772),并且都一直管理至今;今年以来,开始管理上文提到的两只新基金。

2017年以来,他管理的交银新生活力和定期支付双息平衡得到了行业的认可,屡获大奖,交银施罗德更是在2017、2018年连续获得公募基金最高荣誉——金牛奖。

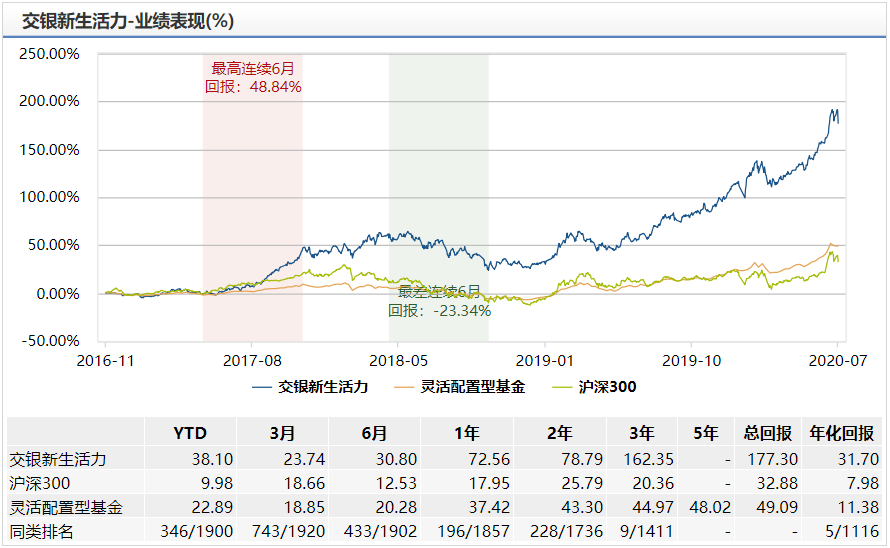

2、业绩表现

从2015年任职定期支付双息平衡基金经理以来,杨浩管理的基金产品累计回报率达到220%,年化收益率达到26.56%。而除了高额的投资回报,他控制回撤的能力更是给投资者带来了强大的安全感,2018年A股持续阴跌,沪深300全年跌幅达到25.81%,而杨浩个人平均降幅仅有8.73%。两只管理时间较长的基金,交银定期支付双息平衡和交银新生活力,回报排名都处于同类型基金的前列。

3、持仓分析

上述两只基金,无论从管理时长、净值走势、行业配置还是重仓持股的选择上,都非常相似,因此我们以交银新生活力为例进行分析。

交银新生活力的投资目标是通过深度优选与新生力量息息相关的优质企业,分享中国因新生行业发展所带来的投资新机会,从而获取超越业绩比较基准的收益。从投资目标中,我们可以判断出,它是一只专注于成长股和新生成长行业投资的基金。

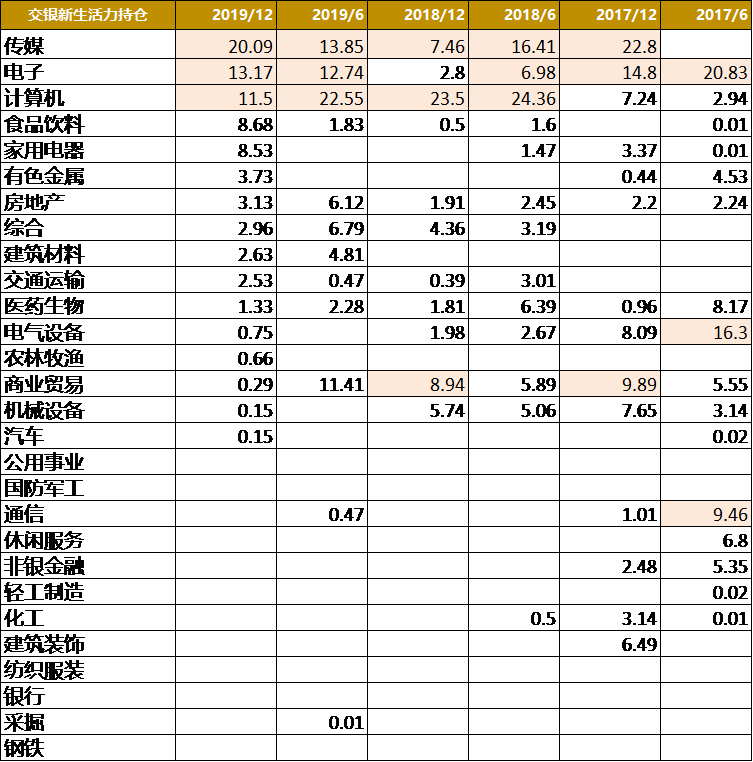

下表展示了这只基金的行业配置变动情况,不难看出,杨浩一直以来的持仓风格与他的TMT行业研究经验是较为一致的,前几大重仓持续集中于传媒、电子、计算机板块。此外,像商业贸易、通信、电器设备、机械设备、医药生物等板块他也有涉猎,近期又加入了家用电器、食品饮料等消费板块的内容。

其中,商业贸易板块的比例近期突然降低,并不是因为杨浩的选股方向发生了变化,而是因为在2019年三季度其重仓股芒果超媒(300413)所属板块从商业贸易变更为传媒。

具体到重仓股票,杨浩的持股特征则更加清晰可见:以TMT行业为主线、偏好成长股、选股精准、止损果断、持股周期较长:

1)芒果超媒、中公教育(002607)一直稳居重仓持股前列,从建仓到现在超过300%的涨幅也证明了杨浩对于消费服务业的深刻理解。

2)除了标准的TMT行业外,像绝味食品(603517)这样在休闲食品赛道以管理能力和供应链取胜的公司,也进入了他的视线,从2019年12月开始配置以来,已经有了翻倍的涨幅。

3)视觉中国(000681)曾一度作为该基金的第一大重仓股,但在2019年4月版权事件爆发后,杨浩没有多余的犹豫和幻想,迅速卖出止损,减少了不必要的损失。

4)前十大重仓个股中,持仓1年以上个股10只,仅出现过一次的个股22只,平均持仓7个月以上。

4、投资逻辑

在接下来这一部分,我们将从投资性格、选股框架、组合管理和对未来的看法几个方面,摘取汇总杨浩公开发言的部分内容,帮助大家对他的投资逻辑有进一步的了解。

投资性格——“至简思维,弱者心态”

在某次媒体采访中,杨浩将自己的“投资性格”归纳为“至简思维、弱者心态”,并进一步解释了其中的含义:

至简思维是指他喜欢去抓事物之间的主要矛盾,找主要逻辑,“(至繁的投资者)他希望基本上这个公司出了啥事他都要知道,我不需要这样子”;

弱者心态强调市场是有效的,而且非常强大,并不认为自己可以去判断点位,押注方向,发现自己错了就及时认错。

这样又“怂”又果断的投资性格,可能就是杨浩能为投资人带来如此稳定的投资回报的根本原因。

而具体到投资框架和具体的选股思路,杨浩更有深入细致的研究。

选股框架——景气度、周期与价值创造

杨浩的选股模型涵盖了短、中、长期三个时间维度,随着管理资金规模越来越多,中长期的判断显得愈发重要:

长期看企业的价值观和商业模型。

选股过程中,杨浩最关注的是企业如何为客户创造价值,又如何落实到财务表象上来的,因为一个企业的价值观和商业模型是不太容易发生变化的,一旦杨浩认定了,就会对它进行长期的投资。他表示,“今天我们研究成长股,已经不讲空间大小,路径比空间更重要”。

中期看产品和公司的周期。

第二个维度,杨浩比较重视企业正处在周期的什么位置上。产品周期的核心就是供求关系的变化,比如科技行业,对普通投资者来说比较难懂,同时波动又大,投资难度比较高,但从供求关系的角度切入,就好理解得多:随着某个领域进入者越来越多,科技行业也会产能过剩,产能过剩的时候大家杀起价来,才不管你是不是高科技的。

对于公司来说,每个企业都有自己起起伏伏的周期位置,所处的周期不同,投资方法也会不一样。他说:“我投资的公司,都希望具有时代感。我不是看宏观出身的,还做不到完全自上而下的能力,更多看中观和产业周期。我组合中大部分的公司还是要有节奏。一个行业景气度转好可能是另一个行业转好的先导指标。”

短期角度则涵盖景气度与估值的匹配、个股之间的比较收益率等。

杨浩及其团队也会在短期维度上做一些判断和调整,不过相对来说,不如前两者那么重视。用他自己的话来讲,“如果你老盯着短期的话,长期大概做不好;若你盯着长期的话,短期业绩不见得不好。因此,在短期排名上‘佛系’一点也无妨”。

组合管理——分散配置,对冲风险

组合管理方面,杨浩比较注重均衡配置,分散风险,用他本人的话说,“其实我在成长股选手中,组合的回撤属于比较小的。这一点可能和我天秤座性格有关,我比较均衡一些,不会在某一个方面做得太极致”。

杨浩表示,组合管理遵循顺大逆小和风格分散,顺逆更多是行业景气度的角度配合市场情绪的一个区分,除了估值体系的保护外,保持一定程度的逆向投资有助于大资金管理和回撤控制。

从行业分布上来看,杨浩主要将他的投资标的分为四个方向:消费型服务业、品牌消费品、政企服务、先进制造。通过配置这四个完全不同的商业模式,力求形成“东边不亮西边亮”的格局。

构建组合也分三个层次,第一层次为核心阿尔法,质量型发展模式的范本股票,目标是作为组合底仓长期持有。第二层次的持仓是选择具备自周期、对宏观经济敏感度低的行业,但由于这部分企业的商业模型具备数量型发展模式的瑕疵,所以暂定为阶段性投资。第三层次的持仓是针对宏观经济中风险因素的对冲标的,作为组合中的平衡,这部分仅作短期投资。

关于风险控制,杨浩的说法也印证了他稳健的投资风格:“我们的策略是通过系统的方法,分散的、对冲的去配置批量成长股,挖掘中长期竞争力突出的好公司,而不是短期内涨幅过高的股票,希望基金的收益主要来源于长期持有优秀的公司。”

对未来的展望——比较有信心

对于未来的A股市场,杨浩仍然抱有信心:“在疫情中,我们观察到优秀的公司没有停下修炼内功的步伐,过去持续的研发投入,较好的资金储备,规整的管理体系,使得他们在疫情期间表现出较好的经营稳定性,这也有助于它们在疫情结束后,获得更大的市场份额,整体来说我们对未来比较有信心。”

基金经理杨浩关键词:TMT、成长股投资、回撤把控出色、长期业绩优异

最新资讯