格上每日收评—2026年07月10日

每日收评

2026-07-10

2.17k人浏览

12月份宏观经济以及各类资产投资机会展望

格上研究

11月份,全球权益类资产震荡上行。国内经济持续复苏,顺周期板块引领A股走出结构性行情,沪指一度上行突破3400点;拜登胜选和疫苗消息刺激美国经济预期好转,美股也呈现上涨;港股在外围市场带动下反弹更加强劲;信用债遭遇黑天鹅,债市情绪受挫;黄金继续高位震荡;人民币强劲升值,进入6.5时代。

那么,接下来各类资产投资机会如何?尤其是大家最关心的股票类资产。在此环境下,投资者又应该如何操作?接下来我们将从宏观经济、政策以及各类资产表现等方面,自上而下地进行分析。

一、10月经济数据整体超预期,经济延续修复,增长动能改善

数据来源:wind

截止时间:2020/10

数据来源:wind

截止时间:2020/10

10月份,我国经济延续修复,工业增加值、投资、出口普遍超预期增长,消费数据略不及预期,但线下消费以及服务业改善幅度加大。总的来说,我国经济延续向好,盈利面仍具备支撑。

根据目前的经济数据,预计四季度单季同比增速会达到5.5%-6%,2020年全年增速达到2%左右,Q2至Q4逐季改善。

具体数据分析如下:

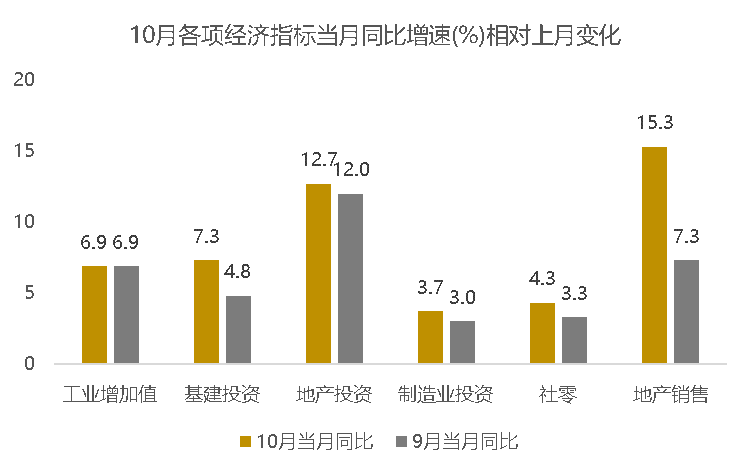

从生产端来看,10月工业增加值同比增速为6.9%,大幅好于预期,回到疫情爆发前的增速水平。

亮点主要集中在装备制造业,10月份,装备制造业增加值同比增长10.8%,快于规模以上工业3.9个百分点。新能源汽车,工业机器人,挖掘、铲土运输机械,微型计算机设备,集成电路产量同比分别增长94.1%、38.5%、30.2%、28.0%、20.4%。

此外,出口高增也对工业生产起到了拉动作用。海外疫情持续爆发,与防疫物资相关的纺织业同比增长9.5%,达到今年高点。

从需求端来看,投资增速改善,消费结构性改善,出口继续超预期。

投资端来看,固定资产投资累计增速继续提高。基建投资在财政支出节奏加快、新项目储备改善下增幅扩大,预计11、12月,基建投资单月同比增速将保持平稳;房地产投资增速保持高增,“三道红线”压力下,房企推盘促销回笼资金更加积极,竣工、销售改善明显,由于前期大量未完工项目面临交付,预计竣工将继续有支撑,年底房地产增速大概率维持高位;8-10月,制造业投资当月值都保持了同比正增长,未来在利润推动之下,有望继续改善。

从消费端来看,居民消费意愿回升明显。10月消费增速虽低于市场预期的5.2%,但从结构上来看,餐饮收入同比疫情后首次回正,报0.8%,消费升级类商品加快增长,化妆品类、金银珠宝类、汽车类商品10月同比分别增长18.3%、16.7%、12.0%,均体现了居民消费意愿的回升。11、12月数据有望加速改善。

从出口端来看,10月出口大超预期,主要是由于海外需求恢复快于供给恢复,供需缺口带来替代效应促进我国出口增长。预计在全球需求继续回暖背景下,11、12月出口仍会维持不错的增速。

二、PPI-CPI增速剪刀差不断扩大,稳货币,宽信用

通胀层面来看,10月CPI同比增长0.5%,预期0.8%,前值1.7%。9月PPI同比-2.1%,预期-2.1%,前值-2.1%。目前趋势仍然是CPI下行,PPI缓慢恢复(10月受到国际原油价格拖累有所停滞),PPI-CPI的同比增速剪刀差不断拉大,这意味着上游资源品价格逐渐改善,映射到权益类市场,意味着周期板块的性价比有所提升。

根据去年高基数以及生猪供给增加,预计猪肉同比将继续下行,CPI同比大概率处于0时代甚至负值;而PPI在全球经济回暖、国内工业生产持续恢复的背景下,负增速将继续收窄,但年内很难回到0以上。

利率层面来看,目前十年期国债收益率逐渐上行,中枢上移至3.3%附近,从央行的表态来看,利率水平与当前的经济基本面总体是匹配的,随着经济复苏,利率将会缓慢上行,预计顶部在3.3%-3.5%,不存在大幅收紧的基础,更多维持紧平衡的状态。

金融数据方面,10月社融持续高增,M1增速明显提升,宽信用仍在显现。10月地方债多增是社融数据保持高增的主要支撑,在地方专项债发行完毕后,11、12月政府债券对社融的支撑将有所转弱;贷款层面,中长期企业贷款规模以及增速均大幅好于去年同期,显示了国家精准滴灌的政策支撑效果显现,企业利润好转之后,企业的投资意愿有所回升,预计到年底将保持稳健增长。整体来看,明年一季度,伴随着经济基本面的继续修复,信用端将会收紧,预计社融将高位回落,因此,我们需要关注社融增速的变化,届时需要警惕信用端的风险。

三、12月份各类资产投资机会分析

1、A股:宏观环境仍具备支撑,下行有底,风格阶段性切向顺周期板块

当前宏观环境是“盈利上行+流动性紧平衡(但很难大幅收紧)+CPI回落+PPI负值收窄”,在此环境下,A股市场的主要驱动力是“盈利兑现”,存在一定的安全边际,但估值受到利率上行的压制,因此,市场整体以结构性机会为主。

从安全边际来看,目前盈利仍存在一定支撑,流动性虽有收紧,但不具备大幅收紧的基础,同时潜在增量资金仍然较多,即使市场有所回调,幅度也会有限,目前3200点的支撑力度较大,年底A股市场大概率呈现区间震荡。

从投资机会来看,短期中低估值的顺周期板块仍将阶段性占优,预计会持续到明年一季度,背后的逻辑就是经济回升,上游利润边际修复幅度加大,中游继续保持高景气度。

综合考虑,当前强周期板块>可选消费>周期成长,强周期板块(有色、化工、钢铁、采掘、银行、地产等)阶段性机会更强;可选消费(家具家电、酒店、机场、影院等)也具备较强的盈利修复空间;而周期成长板块(汽车、电气设备、机械设备、建筑材料等)仍具备盈利支撑。

2、港股--估值处于全球低位行列,性价比凸显,进行加仓

随着美国大选落地,外资风险偏好有所修复,叠加“弱美元+强人民币”的汇率环境以及中资股盈利持续修复的背景下,我们认为,当前加大港股配置仍是性价比较高的选择。

从估值来看,目前恒生指数PE(TTM)在14.7倍左右,PB略高于1(08年也仅仅是接近,但并未跌破),因此不管是PE还是PB,港股均处于历史较为便宜的位置。

从AH溢价来看,AH股的溢价指数是148%,处于历史高位水平,这表示同时两地上市的企业,港股比A股平均便宜了40%多,性价比很高。

布局方向,1)短期顺周期板块(周期和可选消费板块)会相对占优,如金融、地产、能源原材料等等;2)港股具备稀缺性的科技互联网龙头企业,短期这些个股可能估值会受到一定压制,但长期仍具备较强成长性。

3、美股--短期呈现高波动,性价比下行,保持谨慎

11月以来,疫苗利好消息、拜登胜选等因素不断推升市场对美国经济增长的预期,并反映在了美股的涨幅中。

短期来看,当前美股估值已经处于历史较高水平,而流动性继续加大宽松的可能性很低,美股估值难以进一步提升,同时疫苗大规模落地前,年底美国经济仍有二次触底的可能,美股发生大幅波动的概率较大,建议投资者保持谨慎。

明年来看,美国大概率呈现“盈利上行+利率上行”的宏观环境,顺周期行业表现会更好,如果美股出现较大幅度回调,可以增配顺周期性板块。

4、黄金--短期不具备趋势性机会,潜在收益空间收窄

中短期而言,影响黄金的核心因素就是黄金价格的机会成本--美国十年期国债实际收益率,而实际收益率=名义收益率-通货膨胀率。

名义利率方面,当前在美国十年期国债名义收益率呈现底部小幅回升态势,对黄金呈现小幅利空;通胀方面,在美国财政刺激方案落地之前,通胀预期层面仍会存在分歧。

因此,整体来看,短期黄金大概率仍会呈现高位震荡或者小幅下行的态势。如果明年美国通胀率大幅回升,黄金仍会具备机会,但目前黄金价格处于历史相对高位,未来的潜在收益空间收窄。

5、人民币—短期谨慎看多

8月份以来,人民币已经从7.0升值进入6.5时代,这一方面源于,我国经济基本面的率先恢复,疫情控制良好,另外,防疫物资出口高增以及海外订单转移,我国货物贸易顺差扩大,推动汇率上行;另一方面,我国10年期国债收益率逐渐上行,中美利差持续拉大,海外资金流入加快,金融账户呈现也呈现顺差。

近期来看,不确定性因素仍存,比如全球疫情二次反复,在此过程中可能会呈现一定的波动,短期大概率呈现一定波动,但仍具备升值基础。

6、债券--难有趋势性机会,适当关注违约事件后债市修复机会

受永煤事件影响,债市风险偏好受到冲击,十年期国债收益率一度上行至3.3%上方,随着央行逆回购释放流动性以及金融委严查逃废债,流动性紧张有所缓解。

从当前来看,短期在盈利面上行的压制下,债市很难有趋势性机会,更多是呈现震荡。另外,受永煤事件的影响,近期债市经历了阶段性回调,利率债以及高等级信用债可能会存在修复机会。

但需要注意,破除刚兑的进程仍将持续,在信用债选择时,不能仅参考信用等级,更需要关注企业的偿债能力、财务运行状况;在选择产品时,要着重关注管理人的风险控制能力以及个券研究能力。

7、固定收益--甄选交易对手及投资项目

随着2021年底《资管新规》过渡期截止日的临近,预计监管措施将继续趋严,非标资产规模也将继续压降,我们预判接下来优质资产相对缺乏的局面仍会延续。

针对不同的投资者,我们进行以下建议:1)倾向于投资非标类固收产品的投资者,建议选择非标资产时,需坚持甄选交易对手及投资项目的原则,审慎投资,尽量选择企业资质优良、再融资能力较强的交易对手及项目;2)建议谨慎类投资者,精选并配置以优质债券为底层资产的类固定收益产品;3)建议谨慎偏乐观且对权益市场感兴趣的投资者,可适当参与“固定收益+”产品,在获取安心的固收收益的同时,适当参与二级市场股票或定增的投资。

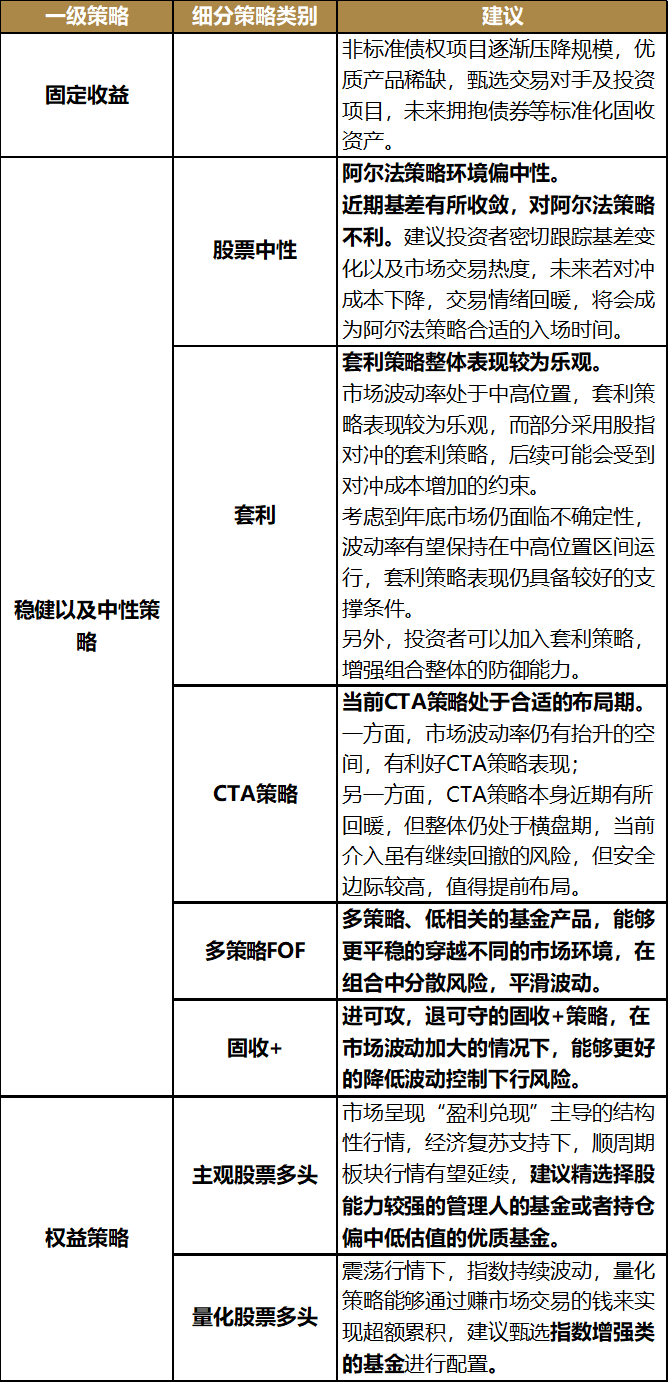

四、12月份各类私募投资策略机会分析

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯