格上每日收评—2026年07月10日

每日收评

2026-07-10

2.17k人浏览

摘要:【宏观周报】沪指小幅震荡上行,创业板指周涨幅超4%,未来行情如何演绎?本周重点关注:1)11月PMI数据出炉;2)央行打破惯例月底开展MLF操作。

A股市场回顾

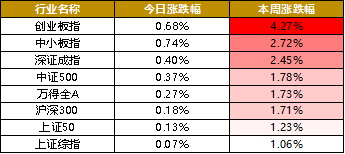

指数表现:今日上证指数微涨0.07%,报3444.58点,深证成指涨0.40%,报14026.66点,创业板指收涨0.68%,报2730.84点,两市成交额为7487.5亿元。

全周来看,各大指数普涨,以科技成长为主的创业板指大涨4.27%,以大盘蓝筹为主的上证50指数涨幅落后,仅有1.23%。本周北向资金净流入进一步增加,合计流入245.40亿元,其中,沪股通流入164.48亿元,深股通流入80.92亿元。

数据来源:Wind

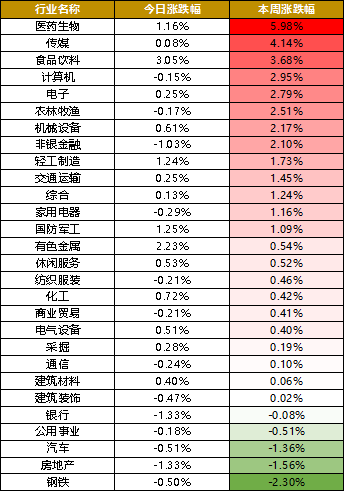

行业表现:今日,28个申万一级行业有15个上涨,其中食品饮料、有色金属、国防军工涨幅靠前,分别上涨3.05%、2.23%、1.25%;房地产、银行、非银金融跌幅较大,分别跌1.33%、1.33%、1.03%。

全周来看,医药生物和传媒在经历深度回调后,本周涨幅领先,分别涨5.98%和4.14%;食品饮料表现坚挺,大涨3.68%;周期板块分化明显,周期成长板块表现好于强周期板块,机械设备、轻工制造、有色金属仍有不错的涨幅,钢铁、采掘、银行地产表现相对较弱。

数据来源:Wind

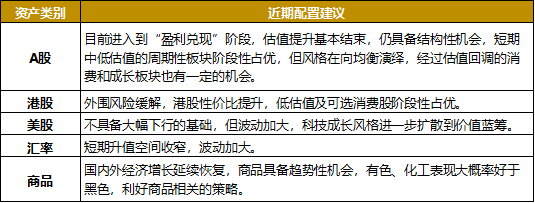

年底来看,我们认为,在“盈利增速大幅回升+流动性边际收紧(但不会大幅收紧)”的背景下,市场的主要驱动力是“盈利兑现”,市场仍具备盈利支撑,由于估值受到利率上行的压制,市场整体以结构性机会为主。

从安全边际来看,3000点对应7月初周期性板块大幅上涨阶段,而目前经济恢复已经远远好于当时,市场底部相对抬升;7月中旬以后,市场逐渐进入震荡阶段,3200点具备较强的安全支撑。

从投资机会来看,四季度以及明年一季度经济延续恢复,中低估值的顺周期板块仍具备投资机会,其中,强周期板块(有色、化工、金融)仍有估值修复空间,周期里面带成长属性的板块(机械设备、轻工制造、电气设备)盈利保持较高景气度。另外,前期跌幅较大的医药、传媒、电子开始有所起色,投资者要着重聚焦在个股盈利和估值的匹配性上,建议选择选股能力较强管理人的产品。

当周重要新闻解读

本周,我们可以关注两个热点事件:第一是11月份制造业PMI数据;第二央行意外开展了2000亿元MLF操作,这两个事件对分析未来盈利面以及流动性走势具备较强的指导意义。

热点一:本周,中采PMI和财新PMI先后公布。

中采PMI:中国11月官方制造业PMI为52.1%,预期51.5%,前值51.4%。10月官方非制造业PMI为56.4%,预期56.0%,前值为56.2%。

财新PMI:11月财新服务业PMI数据今日出炉,报57.8,较上月提升1个百分点,为今年5月以来次高值,11月财新制造业PMI为54.9,高于10月1.3个百分点,创10年新高。

格上认为:中采PMI和财新PMI均反映了我国经济景气面继续扩大,复苏趋势稳定。

1)制造业方面:中采PMI新订单和生产指数均升至年内高点,需求持续改善;财新PMI新出口订单指数较大幅度的高于荣枯线,同时调研中样本企业更是普遍反映海内外客户数量均有增加。这表明海外疫情虽不明朗,但在替代效应下,出口需求得到明显改善。

2)非制造业方面:中采指数创年内新高,财新指数也大幅高于荣枯线,其服务业经营预期指数升至9年来最高值。反映国内非制造业,尤其是服务业改善明显,成为拉动内需的重要动力。

总的来说,两组指标对于11月经济复苏的反映是较为一致的,这表明国内企业盈利向好,对A股盈利层面形成有效支撑。结合央行近日的动作和表态,预计到年底前流动性环境不会大幅收紧,A股具备结构性机会。

热点二:11月30日周一,央行开展了2000亿元中期借贷便利(MLF)操作,同时开展1500亿元7天逆回购操作,当日实现流动性净投放3100亿元。那么,应该如何看待这一波货币政策的意外宽松?

格上认为:首先,央行在跨月资金面较为紧张的背景下进行操作,有呵护短期流动性、维护月末流动性平稳的考虑。一方面,跨月资金面较为紧张;另一方面,下周(即12月7日)将有3000亿元MLF到期,同时12月7日也是银行缴准日,新作MLF或也有提前缓解12月7日资金面趋紧的考虑。

其次,此次央行新作MLF打破了今年以来在每月15日左右操作的惯例,这主要是由于。近期央行压降结构性存款、政府债券集中发行等因素的影响下,银行负债成本不断上行,同业存单利率快速上行,股份制银行1年期同业存单发行利率最高触及3.38%,这一压力又传导到贷款利率。为稳定贷款利率,央行通过期限较为匹配的MLF来缓解银行负债端压力,引导存单利率向MLF利率回归。

从央行近期的操作来看,预计后续MLF的不定期操作将更为常见,银行负债压力和同业存单利率上行压力将得到缓解,预计今年年底以前,流动性将维持在合理充裕的水平。

各类资产投资建议分析

下周重点关注事件

1)11月进出口、通胀、金融数据发布

我们可以通过进出口数据进一步了解我国内外需求的恢复情况,预计替代效应将继续支撑出口维持较高增速;另一方面,可以通过通胀、金融数据,了解物价及流动性状况,判断接下来的货币政策方向。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

最新资讯