格上每日收评—2026年07月10日

每日收评

2026-07-10

2.07k人浏览

春节之后的三个交易日,A股市场呈现了明显变化,之前的抱团龙头股呈现了较大的跌幅,而中小市值公司迎来了普涨,不仅A股,港股以恒生科技为主的龙头股也呈现了较大的跌幅。

很多投资者会担忧,市场风格是不是要发生转换?核心资产是不是要保持谨慎?中小盘个股是不是要迎来春天?

在分析上述问题之前,我们需要弄清楚,近期抱团股下跌的原因是什么?

我们认为,近期抱团股的大跌,主要原因还是流动性的边际扰动:

1)近期全球疫情改善明显,拜登1.9万亿政策即将落地,市场对经济以及通胀预期增强,全球大宗商品价格上行,叠加美国十年期国债收益率突破1.3%,引发全球流动性转向的担忧;目前不管是港股还是A股的核心资产,很多的定价权掌握在外资手里,尤其以大消费为主的龙头股,而海外流动性的收紧预期,投资者资金担忧加大。

2)目前我国的货币政策呈现紧平衡,虽然短期很难大幅收紧,更多以稳为主,但货币政策的边际变化,仍对高估值个股扰动性增加,从而波动加大。

那么,流动性的边际变化会对抱团股造成多大影响?

我们认为,从美联储来看,当下货币政策难以转向,仍会维持宽松;国内来看,虽然边际收紧,但幅度相对可控,我们认为,在全球经济修复是主旋律的背景下,短期流动性预期不会对市场造成太大影响,相对可控。

我们上面提到,美国十年期国债收益率突破1.3%,但主要来自于通胀预期的抬升,而1年期国债收益率并没有跟随上行,仍在低位徘徊,从美联储表态来看,仍会维持零利率,增加对通胀的容忍度,因此,短期美联储保持宽松仍是大概率的。

数据来源:wind

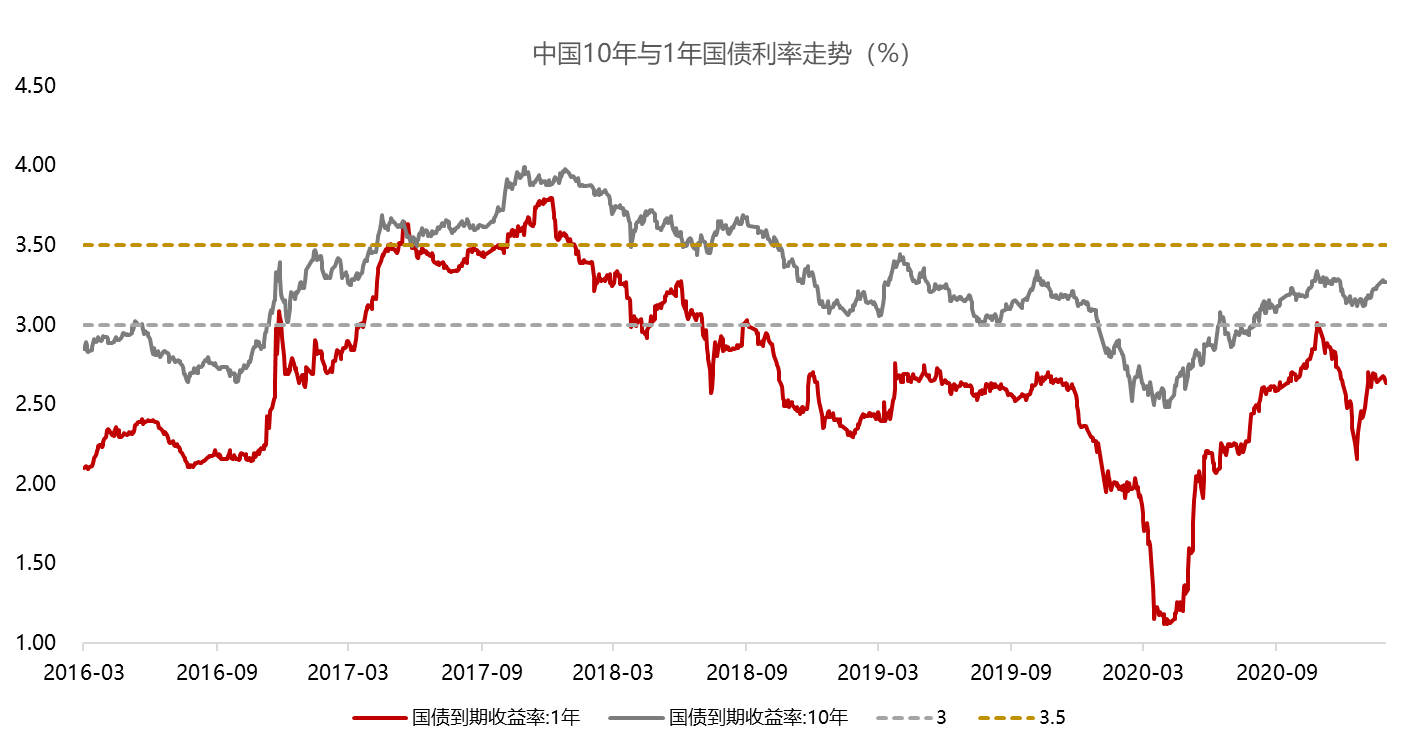

国内来看,虽然十年期国债收益率上行,但由于目前CPI是负值,PPI仍然较低,尽管未来PPI会逐步回升,但目前来看,货币政策也不具备大幅收紧的基础,十年期国债收益率大概率在3.0%-3.5%之间波动。

数据来源:wind

在此环境下,抱团股是不是要保持谨慎?

我们认为,随着流动性的边际变化,全球无风险收益率将呈现上行,高估值龙头公司波动性放大是大概率事件,这些公司未来的预期回报率以及超额收益将下降。

但超额收益的下降并不是由于这些公司的基本面或者景气度有问题,相反,这些龙头个股的质地多数较好,业绩确定性也比较强,只不过,在去年几年估值连续提升之后,这些个股不便宜了,受流动性的影响加大,估值的敏感程度提升。

不过,由于头部基金的配置需求以及各个行业的二八分化,未来龙头公司仍然是主战场,如果发生相对较大回调,投资者可以进行加仓,通过拉长持有时间,享受复利效应。

那么,中小盘个股是否将迎来春天?

我们认为,部分200亿以上的中盘优质企业可能是资金青睐的对象,而200亿以下非常小的企业,仍建议保持谨慎,市场风格从大市值完全切换到中小市值的概率相对较小。在头部龙头股超额收益下行的背景下,很多机构投资者会寻找性价比更高的方向做出平衡,除了龙头股之外,资金会倾向于寻找性价比更高的标的。

我们对小市值企业保持相对谨慎的原因在于,目前市场的增量资金主要是基金和外资,这两类基金更青睐大中盘个股,另外,我国目前已进入到紧信用阶段,一季度高位呈现小幅回落,预计二季度回落幅度加大,在此环境下,多数中小市值公司不具备估值提升条件,而盈利增速也很难较快提升。

未来我们可以关注的板块以及行业会聚焦在哪里方向?

1)全球经济刺激和经济复苏,需求的回升预期增强,叠加供给端产能投资不足,顺周期行情有望持续,有色、化工、能源等国际定价的商品具备支撑;

2)低估值板块(建筑材料/装饰、金融、传媒、通信、轻工制造等)的机会;

3)业绩预告景气度较高的板块,电子、机械设备等。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

最新资讯