格上每日收评—2026年08月07日

每日收评

2026-08-07

2.31k人浏览

摘要:海外银行危机引发全球动荡,市场热炒AI题材,A股市场先抑后扬

一、私募业绩速览

海外银行危机引发全球动荡,市场热炒AI题材,A股市场先抑后扬

三月三地市场表现分化。海外方面,在欧美银行接连发生风险事件背景下,投资者恐慌情绪有所蔓延,随着瑞士央行向瑞信注入流动性以及美联储推出银行定期融资计划等手段,市场情绪回暖,美联储最终加息25bp,符合市场预期。全月纳斯达克指数上涨6.69%、港股下跌后企稳反弹,恒生指数上涨3.10%。国内方面,受海外银行负面干扰,即使2月经济数据彰显了较好的经济恢复韧性,国内A股表现震荡,随着降准落地,A股市场重回上升趋势。全月来看,万得全A下跌0.83%,创业板指下跌1.22%。

行业层面跌多涨少,除了低估值国企和TMT,大部分行业下跌。chatgpt主线已经全面扩散,扩散到游戏、影视、传媒,甚至电子的硬件pcb、光模块。市场认为chatgpt会深刻改变很多行业,包括搜索引擎、服务器、芯片,和后端应用。其中传媒暴涨23%、计算机、通信上涨10%左右;而和宏观经济相关的板块资金流出,跌幅明显,轻工制造、房地产、钢铁、基础化工等行业指数跌幅均超过5%。全年来看,计算机、传媒、通讯表现靠前;商贸零售、银行以及房地产表现靠后。

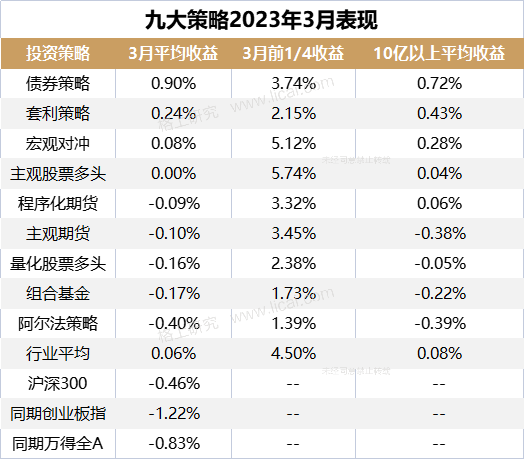

3月私募行业平均收益为0.06%,各策略赚钱效应偏弱

3月,私募行业平均收益为0.06%。从各策略表现来看,债券策略表现稳健,上涨0.90%位列榜首,套利、宏观对冲策略取得正收益,分别微涨0.90%和0.24%。其余策略均收跌,其中阿尔法策略表现垫底,跌幅为-0.40%。

股票策略方面,3月股票市场整体震荡下修,从指数层面看沪深300跌-0.46%,同期创业板指下跌-1.22%。从行业层面看市场表现极度分化,在ChatGPT的催化下以AI为代表的主题行情赚钱效应显著。而在缺乏增量资金的背景下,其他多数行业遭遇资金大幅流出,特别是基金重仓的白马股跌幅居前。因此整体来看主观股票多头策略在这样的市场环境下较难获得良好的赚钱效应。

3月CTA策略表现平淡。国内商品市场整体较弱,呈下跌走势。受宏观事件影响市场的波动性较前段时间被放大但仍处于低位。板块上来看,贵金属板块表现强势,其他板块呈现下跌,能化、农产、有色板块跌幅较大。整体来看不利于趋势和截面策略的发挥。

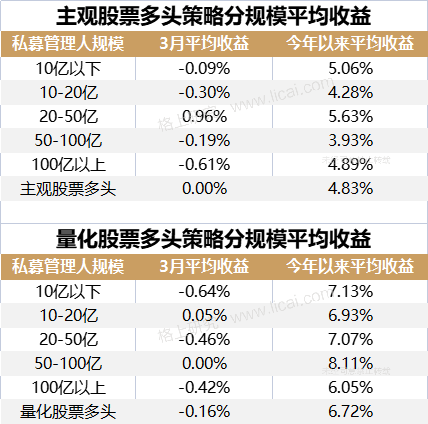

从股票各规模区间管理人的表现来看,3月份平均收益差别不大。主观股票策略中,20-50亿规模的管理人表现最突出,3月平均收益上涨0.96%,高于主管股票多头管理人的平均收益。量化股票多头策略中,20-50亿规模管理人表现最优,其余规模管理人均取录得负收益。3月量化股票多头的平均收益为-0.16%。

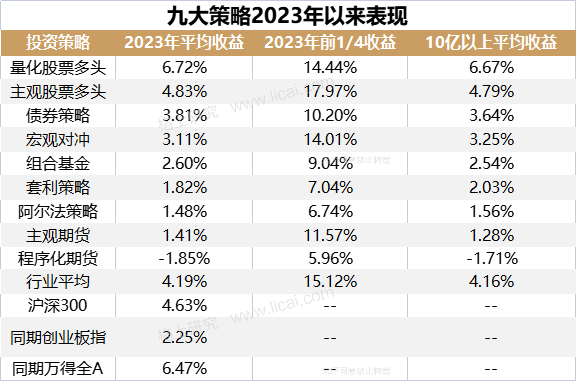

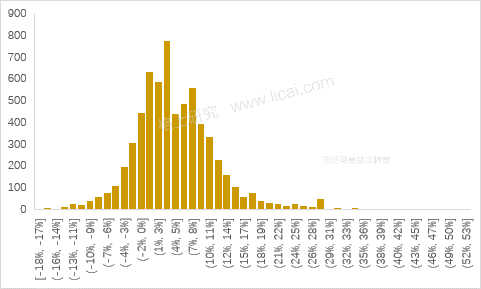

年初至今,近期股票市场震荡回调赚钱效应不佳,但受益于一月份的强势上涨,多数股票策略产品取得正收益。据统计有净值披露的6484股票型策略产品中,5123只产品都取得正收益,占比为79%,取得正收益的产品数量较上月相比有所回落;超过700只产品的收益在4%-5%区间。

二、私募行业情况

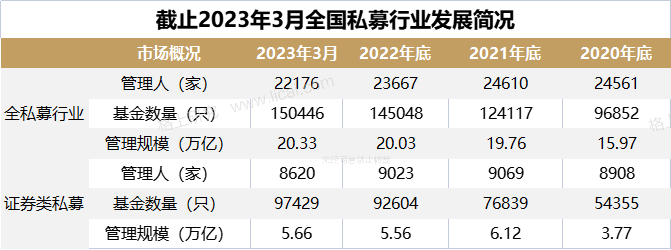

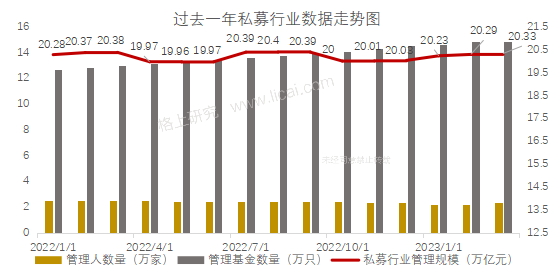

2023年3月私募基金规模升至20.33万亿,其中证券类私募总规模为5.66万亿

根据基金业协会最新备案数据显示,截止2023年3月底,全私募基金规模为20.29万亿,环比增长0.20%。管理基金数量为14.81万只,环比增长1.55%。存续私募基金管理人22,176家,较上月增加2家;从证券类私募行业看,证券类私募总规模增长至至5.66万亿,目前证券类私募基金量存量约9.75万只,管理人存量为到8620家,较上月增加14家。

三、私募备案情况

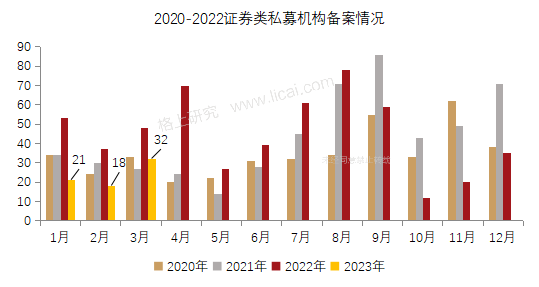

2023年3月新备案证券类私募管理人共计74家,新备案证券类私募产品909只

管理人备案热情有所提升,3月新备案私募管理人家共计74家,其中新备案证券类私募管理人共计32家。

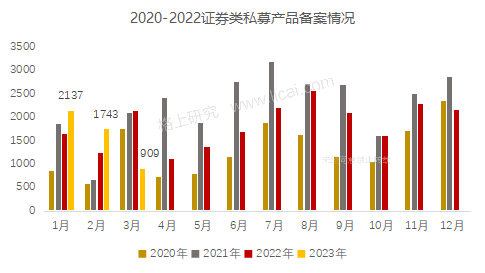

从备案情况看,备案热情大幅下降,3月协会新备案证券类私募产品909只。根据格上研究统计,主观百亿管理人的备案热情要高于量化机构,其中备案靠前的主观管理人有远信私募、盘京投资,备案数量在5只。

四、百亿规模私募机构名录

目前百亿规模机构存量为98家,较上月无变化

注:排名不分先后,按成立时间展示。仅统计证券类私募管理人且主要管理规模来源于证券类私募基金,管理规模数据来源于基金业协会;所在地按协会办公地为准;本表剔除通道产品较多的机构;且标红部分为新晋百亿规模的私募机构。

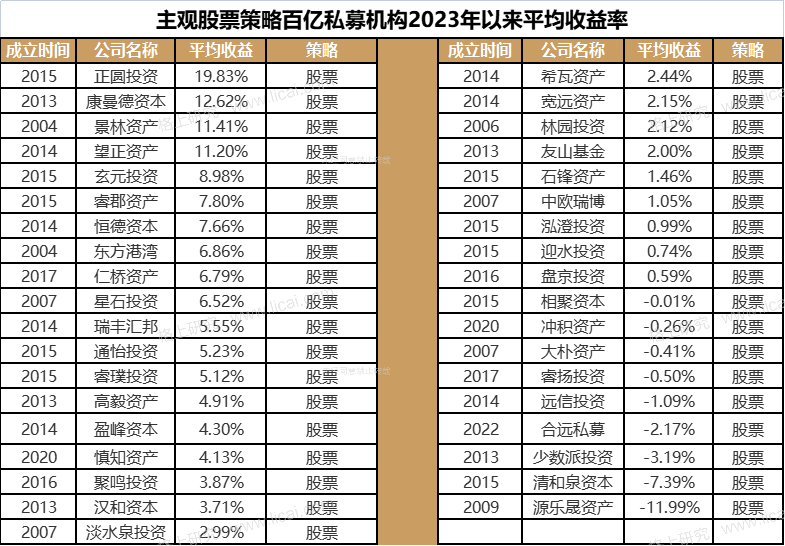

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的73家百亿私募中,2023年以来平均收益为3.69%,其中有59家实现正收益,占比为80%。百亿机构中表现靠前的主观管理人有正圆投资、康曼德资本;量化管理人有稳博投资,金戈量锐等。

五、私募机构调研动向

私募机构关注具有困境反转属性的低估值板块,如电子、医药生物等领域

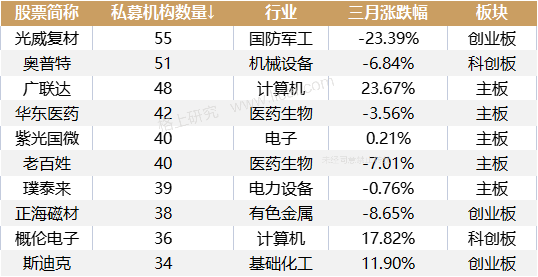

根据格上研究统计,2023年3月共有1525家私募机构参与调研,涉及上市公司977家。从上市板块来看,主板公司313家(占比49.76%)、创业板公司158家(占比25.12%)、科创板公司147家(占比23.37%)。从行业来看,私募机构关注具有困境反转属性的低估值板块,如电子、医药生物等领域。

其中光威复材受到54家私募机构调研。光威复材从是致力于高性能碳纤维及复合材料研发和生产的高新技术企业,是国内军用碳纤维市场核心供应商之一。在调研中, 碳纤维行业供需情况以及未来1到2年价格趋势是机构普遍关心的问题,光威复材表示,整体上按照供需格局来讲,从过去的卖方市场可能会逐步转为买方市场,最先体现这一点的,可能是风电用的大丝束碳纤维,随着国产化替代和国内新建产能的逐步释放,可能很快就可以看到的一种状态。第二个层面就是对更高级别的T700、T800干喷湿纺工艺产品。目前可能还有一部分进口,加上国内产能及目前在建产能的扩展,可能也会逐步走向一个供需平衡,后续要看应用的拓展情况,至于航空装备或者其他一些特定的应用场景,会和普通民品的业务有差别。整体上供需格局会和两三年前有很大的不同,价格可能也会有一定变化,可能都是未来我们会看到或者要面对的问题。

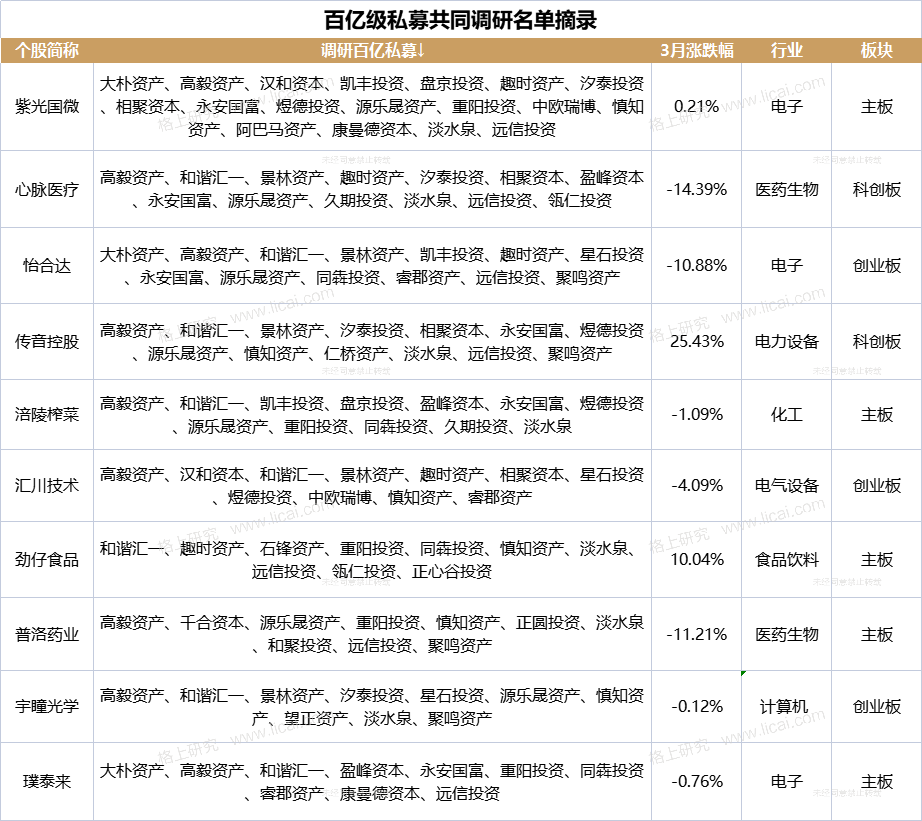

3月共有47家百亿机构出动调研,高毅资产、源乐晟资产、淡水泉资产、排名前三

从百亿私募的调研维度来看,3月共有47家百亿机构出动调研,涉及上市公司351家。调研上市公司最多的前5家私募机构分别是高毅资产(62家)、源乐晟资产(62家)、淡水泉(61家)、汐泰投资(55家)、聚鸣资产(51家)。

从调研标的来看,百亿机构共同调研上市公司216家。其中,机械设备、电子等行业长期看好趋势不变。百亿私募机构旨在挖掘未来景气加速或有反转弹性的行业,以及在结构性行情下持续业绩增长潜力的公司。

六、主流私募后市观点

景林资产:对 2023 年中国资产保持谨慎乐观

自三月全国人大会议之后,政府对私营部门自上而下的支持将加速。2023 年是经济、监管和防疫政策四年来首次形成合力,营造亲商环境并促进经济增长。

在世界大部分主流国家、地区均继续实施紧缩的货币政策之时,中国是主流国家中为数不多仍在继续保持较为宽松金融货币政策的国家,中国有可能再次成为全球经济增长的引擎。

考虑到低基数、疫情管控快速放松和地产政策支持力度的大幅提升,中国有望成为 2023 年全球主要经济体中为数不多的 GDP 增速加速的国家。IMF预计 2023 年全球 GDP 增长 2.9%,并调高中国 GDP 增长至 4.2%。政府工作报告制定中国 2023 年 GDP 增长目标为 5%左右。

随着疫情防控政策的结束,我国生产生活秩序正常化进程将加速,这一超预期的政策调整将进一步提振市场信心。

长线投资者仍然低配中国股票:根据美银美林针对主要长线投资者的调查,尽管最近一个月全球投资者增配了中国股票,但目前全球长线投资者相对基准指数仍然低配中国约 20bp 左右。

估值修复到哪里?MSCI 中国指数相对于 MSCI 新兴市场指数的估值水平仍具备明显的吸引力:MSCI 中国指数目前的 12 个月 forward P/E 是 10.6x,相对于 MSCI EM 指数 12 个月 forward P/E 的 11.9x,仍有 12%的折扣(之前是5%的折扣),估值折扣仍在扩大,显示中国资产的估值吸引力进一步上升,有利于全球投资者增加对中国股票的配置。截至 2023 年 4 月 6 日,根据高盛数据,MSCI 中国指数和沪深 300 指数基于未来 12 个月的 P/E 估值水平分别为 10.6x 和 11.8x,根据路孚特 I/B/E/S(机构经纪人预测系统)一致预期的 MSCI 中国指数和沪深 300 指数,其 2023 年和 2024年预计 EPS 增长分别是 17%/16%和 21%/14%,估值仍具备较好的安全边际。

勤辰资产:在市场回调的过程中进一步增加了对优质资产的布局

2023年3月,市场先抑后扬,各主要指数小幅下跌,其中上证50表现相对较弱,上证指数微跌0.21%,沪深300指数下跌0.5%,科创50相对强势,上涨9.2%。从流动性的角度来看,3月北向资金整体呈现净流入状态,全月流入超300亿。3月31日,最新PMI数据发布,3月制造业采购经理指数(PMI)为51.9%,比上月下降0.7%,高于临界点,制造业保持扩张态势;非制造业商务活动指数为58.2%,比上月上升1.9%,高于临界点,非制造业恢复发展步伐加快;综合PMI产出指数为57.0%,比上月上升0.6%,位于较高景气区间,表明我国企业生产经营总体情况继续好转。

近期市场对于中国经济复苏的节奏有一定分歧,叠加海外大股东对互联网企业的坚持和美政府可能限制对中国投资的传言,港股和美股的中概资产受到短期情绪的波动出现了一定回撤,但从中期视角来看,无论是分子端的中国经济复苏和分母端的美债利率边际下行,方向都未发生变化,港股风险收益比吸引力进一步提升,我们也在市场回调的过程中进一步增加了对优质资产的布局。

石锋资产:短期预计维持震荡,板块分化或将收敛

1)当前经济矛盾在于信心不足,内生修复动力正在积聚。一季度经济数据表现良好,但强势的数据背后存在疫情期间积压的需求集中释放的影响,市场主体对后市预期依然较弱、信心不足是核心矛盾。我们认为经济的修复斜率会有放缓,但经济内生增长的动力正在逐渐积聚,市场当前对经济弱指标反应较为敏感而对强指标反应钝化,存在预期修复空间;2)“通缩”担忧发酵过度,需求回升仍是趋势。3月物价指数引发市场对“通缩”的担忧,但当前货币供应高增,经济依然处于修复通道当中,此时定义“通缩”并不合理,背后其实反映了市场对于经济过于悲观的预期;3)完成经济增长目标已无压力,后续增量政策预计有限。Q1实现GDP增速4.5%,代表全年经济实现增长目标5%已无压力,预计短期内不会有增量政策,经济修复还是需要依靠内生动力。不过,虽然政策增量可能不多,但目前经济修复依然存在较多结构性问题,现有的稳增长政策并无收紧基础;4)美国经济预计仍会下行,中国出口需要上调预期。美国银行风险事件影响逐渐消退,通胀再度成为市场关注焦点,3月美国核心通胀依然处于高位,加息预期再度升温,预计美联储5月再加息25BP,美国经济预计仍会回落。不过中国出口近期表现强势,出口国家地区和产品结构均在改善,全年出口表现或将超出预期;5)短期预计维持震荡,板块分化或将收敛。我们认为站在当下时间点,尤为需要重视思考基本面的边际变化,经济依然处于修复通道,目前处于修复的前期,政策环境依然良好,宏观经济的回暖会逐渐传导至企业经营层面,市场信心的修复也存在从量变到质变的过程。

聚鸣投资:AI板块走出持续的赚钱效应,场外资金有可能会逐步进场

3月,市场整体微跌,前期强势的中字头板块也明显回调,AI板块独领风骚。

3月,美国银行业危机发酵,不过很快降温,美股纳斯达克表现强劲。国内,市场总体对于经济复苏较为失望,认为力度不行,表现为除AI类资产,基本都在下跌。经济基本面方面,我认为经济实际上复苏得不错。从疫情走出来,经济复苏不可能一蹴而就,需要一个循环展开的时间,让内循环(生产—就业—消费)真正地循环起来。目前看,复苏较为正常。地产数据目前超预期,今年前三个月的新房销售同比去年正增长,考虑到去年4月开始新房销售断崖下跌,全年展望乐观。市场认为,这可能是疫情压抑需求的回补,难以持续,这在2季度会逐渐验证。经历过熊市的市场,往往对前景都比较悲观,还带有熊市的恐惧症,需要持续的利好兑现来累积信心。我对中国经济的复苏很有信心。

AI方面,随着ChatGPT-4的推出,以及应用层面的各种飞速变化,已经成为市场共识,目前按照上一轮移动互联网的级别在演绎。从事情本身来看,的确是革命性的创新;从基本面的准备来看,中国的情况不如上次移动互联网,主要是美国对中国先进算力的封锁以及大模型的落后。但是,从投资角度,这种时代性的主题不可完全没有配置。我们在2月开始研究,从算力这个点突破,逐渐延伸到算法和应用的各个方面,大致按照单个行业的较高仓位进行了配置。

从全市场来看,随着AI板块走出持续的赚钱效应,场外资金有可能会逐步进场,从而带来市场整体温度的回暖,这对于整个股市是一件好事。

淡水泉投资:挖掘企业盈利复苏带来的机会

一季度以来,A股市场在对经济预期不稳定的影响下,呈现出不同类型机会之间轮动的特点,一类是经济敏感型资产,另一类是对经济相对免疫的资产。1月份受复苏强预期推动而反弹较大的消费、地产链、互联网等在2、3月份因为预期转弱而表现落后。而对经济敏感度不高的资产,如人工智能新兴技术类主题、符合宏大叙事的“中特估”资产和自主可控的国产软件和半导体资产等,则受到追捧。

展望未来,我们认为经济复苏具有足够可能性,而优秀企业也会更大程度受益于经济复苏,所以现阶段组合布局的重点在捕捉经济敏感型资产的机会上,包括顺周期的化工、地产链、机械制造及TMT,也包括消费及互联网领域的优秀龙头公司。

根据我们的跟踪,目前不同企业的修复程度呈现较为明显的分化,我们会通过两个具体的维度评估其投资价值:第一,企业是否能够提出针对今年全年业绩的向上的“强指引”,尽管当下还未必能呈现出强有力的好转,但预期已经逐步乐观,例如当前在一些消费细分领域就会看到这样的迹象;第二,企业是否已经从今年一季度业绩平平的状态走出,进入业绩复苏的“强现实”,例如线下消费及线下出行领域正逐步呈现这样的态势。

同时,我们也会关注新兴成长领域资产,主要集中在新兴技术、生物医药以及新材料与高端制造领域的优秀公司,同时也包括自主可控、半导体领域的主题投资机会。过去两个月,人工智能领域的ChatGPT成为市场声量大、交易活跃的主题。我们认为它是代表一种长期趋势的主题,当前正向“AI+各行各业”的方向蔓延。我们目前正密切跟踪其未来演绎趋势及相关基本面变化,更多还是希望从基本面的实质变化角度而非单纯主题角度去寻找落地机会。

当前中国经济尚在初步复苏,加之海外市场面临衰退风险等因素,在这种不确定性增加的投资环境下,应对比预测更重要。一方面我们会通过全覆盖努力发掘潜在机会线索,增加机会储备;另一方面,我们也要做好不同环境下的投资预案准备,积极应对市场变化。

最新资讯