格上每日收评—2026年06月22日

每日收评

2026-06-22

2.09k人浏览

摘要:核心观点: 4月CPI增长小幅超预期,小长假及国际金价、油价上涨推动非食品价格走强; 4月PPI同比降幅收窄主要由于金属及能源价格的上涨; 二季度通胀有望延续温和回升态势。

4月通胀数据点评——二季度有望温和回升(音频版)

00:00

00:00

×1

核心观点:

4月CPI增长小幅超预期,小长假及国际金价、油价上涨推动非食品价格走强;

4月PPI同比降幅收窄主要由于金属及能源价格的上涨;

二季度通胀有望延续温和回升态势。

一、 4月通胀数据总览

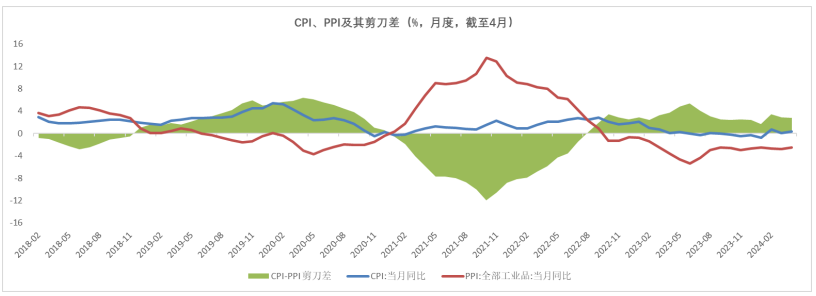

国家统计局近日发布了2024年4月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年4月CPI同比上涨0.3%,预期涨0.2%,前值为涨0.1%;核心CPI同比增长0.7%,前值为增长0.6%;PPI同比降2.5%,预期降2.3%,前值降2.8%。

数据来源:Wind,格上基金研究整理

二、4月CPI分析

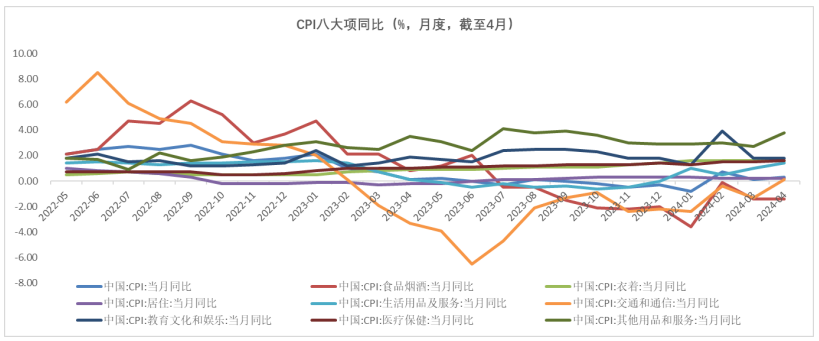

中国4月CPI增长小幅超预期,主要是靠非食品方面涨价的支撑,小长假及国际金价、油价上涨推动非食品价格走强。

食品CPI方面,整体价格降幅持平于3月的2.7%。其中,猪肉和鲜菜价格同比增速分别由负转正,而鸡蛋、鲜果和禽肉类价格同比回落,且降幅有所扩大。今年4月食品价格在全国气温整体偏高、供给充裕的情况下呈现季节性回落,但随着“五一”假期临近,月末食品价格有所反弹。

非食品方面,4月同比增速从3月的0.7%回升至0.9%。其中,交通通信同比增速从3月由负转正、教育文化娱乐同比持平3月。分项中交通出行、旅游相关分项价格均有上行。

4月扣除食品和能源价格的核心CPI从3月的0.6%边际上行至0.7%。核心CPI与服务类消费紧密相关,本月生活性服务业价格稳定上涨,核心消费品基数走低,共同推动核心CPI同比涨幅小幅上行。

数据来源:Wind,格上基金研究整理

三、 4月PPI分析

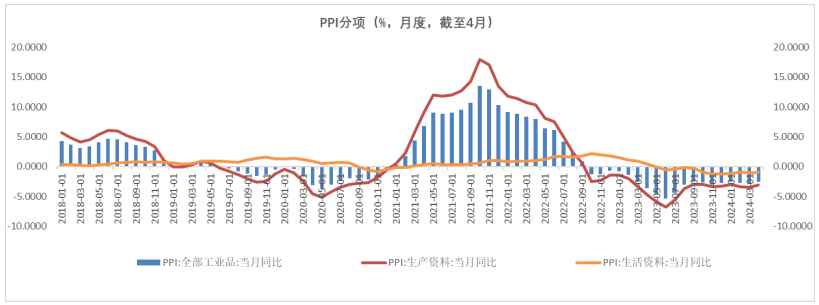

4月PPI同比降幅收窄0.3个百分点至-2.5%,降幅收窄主要由于金属及能源价格的上涨。

从主要分项来看,生产资料价格下降3.1%,降幅较上月收窄0.4个百分点,生活资料价格下降0.9%,降幅较上月收窄0.1个百分点。

从更加细分的项目来看,上游行业中,黑色金属加工同比继续回落,有色金属加工同比持续上涨。中游行业降幅变动相对平稳,下游行业价格指标整体仍承压。其中,煤炭开采和洗选业、非金属矿物制品业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业同比降幅依然较大,降幅均在5%以上。而石油和天然气开采业、有色金属矿采选业、有色金属冶炼和压延加工业等,石油和有色相关行业价格同比增速回升较多。

数据来源:Wind,格上基金研究整理

四、 券商观点

华泰证券认为,二季度CPI有望延续温和回升态势,一方面,在疫情期间产能出清较为剧烈的服务业随着需求“正常化”价格水平呈现温和回升,比如生活用品及服务、教育文化娱乐等4月环比分别从3月的0%/-2.1%回升至0.4%/0.5%,“五一”假期国内旅游出游人次及花费分别较2019年同期增长28.2%/13.5%,相关出行、住宿等价格亦有望延续温和回升。另一方面,市场能繁母猪去化呈现加速迹象,猪肉价格或受供给影响环比温和回升,对CPI形成正向拉动、我们估算若猪肉价格未来9个月的环比涨幅达10-20%,对当月CPI的同比拉动或将提升至最高0.2-0.3个百分点。对PPI而言,随着二季度翘尾因素拖累收窄、降幅有望逐步收窄,但分化格局延续——油价及有色等上游资源品价格维持高位,但汽车、计算机等下游行业1季度的产能利用率仍偏弱,价格能否企稳仍待观察。

华金证券认为,消费品以旧换新、生活性服务业需求稳定增长,预计共同推动核心CPI稳中温和趋升,期待财政融资和向消费品补贴支出力度进一步提升。年初以来居民服务消费持续处于稳定增长路径之中,显示居民休闲社交需求与收入和财富效应关联度较低,五一假期旅游增势较为强劲,预计服务消费年内有望保持较好态势;四月底政治局会议提出要“及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”,各地近期也纷纷出台了大宗商品以旧换新的财政补贴方案,加之近日部分城市全面放开限购,预计将对居民商品消费信心起到一定的提振作用。我们对年内再次增发国债弥补广义财政收支缺口、加大财政对消费的支撑力度抱有期待,预计核心CPI将随着内需改善而逐步温和回升。

长江证券认为,4月CPI同比回升,主要是受清明小长假以及国际油价、金价上涨推动国内非食品价格上涨。往前看,2024年3月能繁母猪存栏量已降至2021年以来的低位,后续猪肉价格或将企稳回升,五一假期对旅游出行等相关价格仍有支撑,5月CPI有望延续环比上涨,但仍需警惕假期结束后消费脉冲的回落。PPI方面,国内方面,政府债发行有所提速、特别国债发行在即,多地因城施策、优化调整住房政策,钢材、水泥等建材价格有所提振,国际方面,地缘政治冲突加剧、海外经济仍有韧性,油价、有色金属价格仍有支撑,5月PPI降幅或震荡收窄。综合来看,当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,随着政府稳增长力度的加大、住房政策持续调整优化、居民消费意愿逐步恢复,物价有望继续温和回升。

最新资讯