格上每日收评—2026年06月22日

每日收评

2026-06-22

2.04k人浏览

摘要:核心观点: ①4月信贷弱于预期,出现罕见负增; ②4月人民币贷款居民端持续走弱,企业端结构欠佳; ③4月货币供应量的下降与存款搬家相关。

4月金融数据点评——罕见负增(音频版)

00:00

00:00

×1

核心观点:

① 4月信贷弱于预期,出现罕见负增;

② 4月人民币贷款居民端持续走弱,企业端结构欠佳;

③ 4月货币供应量的下降与存款搬家相关。

一、4月金融数据总览

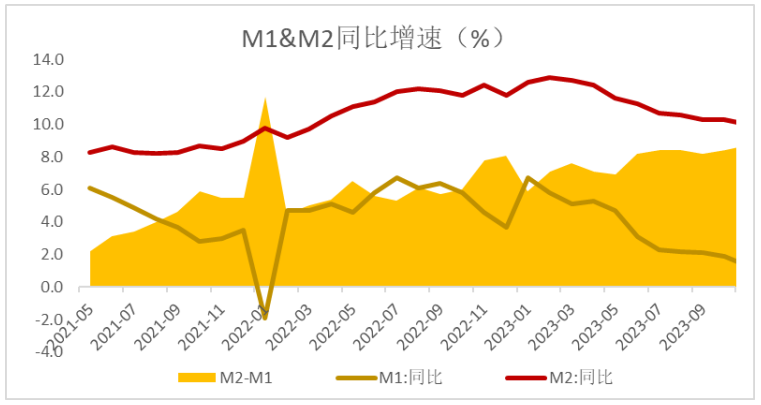

近日央行披露了4月的金融数据。据中国人民银行统计数据显示,2024年4月新增社融-1987亿元,同比少增14236亿元,较wind市场预期低10149亿元;信贷口径,4月新增人民币贷款7300亿元,同比多增112亿元。4月末M2同比增长7.2%,增速较3月末下降1.1个百分点;M1同比下降1.4%,增速较3月末下降2.5个百分点,M2-M1增速差8.6%,较3月末扩大1.4个百分点。

数据来源:Wind,格上基金研究整理

二、4月社融数据点评

具体而言,2024年4月社融减少1987亿,同比少增1.42万亿。社融存量同比增长8.3%,增速较3月末下降0.4个百分点。从结构上看,负增的主要拖累分项是政府债券、表外票据、企业债券和人民币信贷。具体而言,4月未贴现承兑汇票减少4486亿,同比多减3141亿;人民币贷款新增3306亿,同比少增1125亿;政府债券融资减少984亿,同比少增5532亿;企业债券融资新增493亿,同比少增2447亿;委托、信托贷款合计新增232亿,同比多增30亿。

从最重要的人民币贷款来看,4月金融机构口径人民币贷款新增7300亿,同比多增112亿。结构上,居民端持续走弱,而企业端分化明显。

4月居民短期贷款减少3518亿元,中长期贷款减少1666亿元,分别同比多减约2263、510亿元。居民短贷及中长贷的偏弱表现或与其收入预期不佳、地产弱势运行有关,因此加杠杆消费、购房的热情不高,对于相关贷款的需求也没有那么强烈。

4月企业短期贷款减少4100亿元,同比多减约3001亿元,中长期贷款增加4100亿元,同比少增约2569亿元,票据融资增加8381亿元,同比多增约7101亿元。

企业部门信贷结构的明显分化主要有以下几个原因:短贷方面,单月减少且同比多减可能受监管部门治理资金空转套利的影响,不排除企业提前偿还贷款以纠正此前“低贷高存”的行为;中长贷方面,第一目前需求不足的制约仍存,企业也不具备加大投融资的信心。第二,今年以来政府债券发行节奏偏慢,基建及三大工程落地速度不快,对于企业中长贷的撬动没有那么明显。而票据融资的多增可能是银行用来对冲企业短贷的减少,由此形成了突出的票据冲量特征。

三. 4月货币供应量数据点评

4月M2同比增长7.2%,增速较3月末下降1.1个百分点;M1同比下降1.4%,增速较3月末下降2.5个百分点,M2-M1增速差8.6%,较3月末扩大1.4个百分点。

4月货币增速的下降与整治存款市场乱象有关。《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》要求银行在4月底前完成整改,现存的违规高息的通知存款、协议存款等产品要在4月集中退出,这均属于M1的范畴。在此情况下,部分企业活期存款转移至理财,由此M1、M2同比增速双双大幅下滑。

近年来M2与M1增速“剪刀差”持续处于高位,主要原因是房地产低迷背景下,居民购房需求下降,居民存款向房企活期存款转移受阻,同时经济下行压力下,企业经营投资活跃度偏弱,资金“活化”比重下降。这也意味着宽货币向稳增长的传导不畅。当前亟需通过有效刺激内需、提振实体经济活跃度,特别是推动房地产行业尽快实现软着陆等方式,提振经济内生增长动能。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

太平洋证券认为,4月金融数据存在多个“出人意料”之处,但对此应保有一定理性,短期的扰动性因素对于本月数据的影响举足轻重,而阶段性的调整并不对应长期趋势。一方面,4月不少宏观数据已经披露,反映出较为温和的修复势头,未像金融数据如此偏离预期且变动罕见,因此金融数据的表现有其特有因素的驱动;另一方面,4月相关核算方式的调整以及对于补息、套利行为的规范治理客观而言也在逐渐挤出金融数据的虚增部分,短期内数值的下降难以避免。央行在一季度货币政策执行报告讨论了信贷增长与经济高质量发展的关系,指出“我国信贷总量已从过去两位数以上的较高增速放缓至个位数,但这不意味着金融支持实体经济力度减弱”,“要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维”,也给出了一定暗示。向后看,金融数据预计将有所企稳。一方面政府债发行相关的拖累将减轻,对私人部门融资的撬动也有望增强;另一方面从其他宏观数据透露的积极信号来看,国内经济修复向好的势头延续,这也意味着实体经济融资需求将逐步恢复。此外结构上来看,央行在一季度报告中指出“信贷投放归根结底应与经济高质量发展的需要相适配”,后续金融资源可能会向科技创新、绿色发展、普惠小微等领域倾斜。

国盛证券认为,但短期过速度的放缓,可能带来未来融资扩张压力和可能性的上升,但从5月前半月数据来看尚未大幅落地,后续进展有待继续观察。 虽然中期可能经历货币信贷的新形势,但4月社融净减少显然不可持续。一方面,从政策节奏来说,未来政策发力速度有望加快。4月底政治局会议已经要求加快政府债券发行,包括特别国债和地方债,预计政府债券供给将逐步放量,这也将带动对应的配套融资需求回升,而4月超预期回落的融资数据也可能增加未来政策节奏加码的压力;另一方面,叫停手工补息等的影响也将逐步减弱,空转资金减少对金融数据的幅面效应也将逐步渐退。这些将推动后续融资数据回升。但从5月上半月来看,政府债券节奏依然缓慢,从票据利率来看,信贷并不十分强劲。因而后续融资扩张节奏有待继续观察。

平安证券认为,4月社融负增长,既有长期因素影响,也受短期政策扰动。长期因素是中国经济转型升级过程中,金融规模将趋于回落,以匹配经济转型方向,追求规模增速会降低资金使用效率,带来资金空转问题。短期扰动来自银行业自律机制叫停“手工补息”引起的未贴现承兑汇率规模下降以及政府债发行偏慢,前者反映了央行治理“资金空转”已见成效。

最新资讯