格上每日收评—2026年07月06日

每日收评

2026-07-06

2.25k人浏览

摘要:今日市场全天窄幅震荡,三大指数均小幅下跌。降息降准预期再起,市场资金面偏紧了?一季度数据公布,A股财报有何看点?

格上每日收评—2024年05月14日(音频版)

00:00

00:00

×1

今日市场

今日市场全天窄幅震荡,三大指数均小幅下跌。总体上个股涨多跌少,全市场超3400只个股上涨。沪深两市今日成交额8246亿,较上个交易日缩量852亿。盘面上,出口、高外销占比概念股表现活跃,汽车股震荡走高。下跌方面,合成生物概念股陷入调整。近期汽车整车概念的走强受益于两大方向,一方面以旧换新等政策落地,持续激发汽车市场的潜在需求,另一方面,出口销售持续快速增长也为整车行业打开新的增量空间。消息面上,昨日国务院召开支持“两重”建设部署动员视频会议,要求发行并用好超长期特别国债,高质量做好支持国家重大战略实施和重点领域安全能力建设各项工作,为推进中国式现代化提供有力支撑。这带领了民爆概念股午后走强。

截至收盘,今日上证指数收于3145.77点,下跌0.07%,成交额为3701亿元;深证成指下跌0.05%,成交额为4545亿元;创业板指下跌0.26%。今日两市上涨个股数量为3466只,下跌个股数为1681只

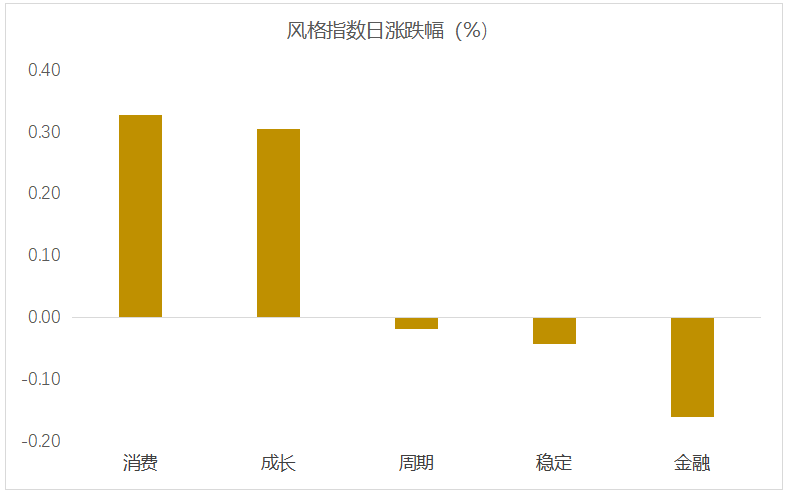

从风格指数上来看,今日多数风格表现不佳,其中消费和成长风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有19个行业上涨,其中传媒,纺织服饰,美容护理行业领涨,涨幅分别为2.30%,2.12%,2.01%。家用电器,煤炭,银行行业领跌,跌幅分别为1.57%,1.48%,0.61%。

资金面上,今日北向资金暂停交易。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.49%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:降息降准预期再起,市场资金面偏紧了?

5月13日万亿超长期特别国债发行正式提上日程,首期发行的超长期特别国债为30年期固定利率附息债,于5月17日进行竞争性招标,竞争性招标面值总额400亿元,票面利率通过竞争性招标确定。

不少分析认为,当前的利率价格和流动性水平对于特别国债发行来说较为合适,但仍需要而且大概率会有货币政策的配套支持,市场对央行降准、降息及购买国债等均有预期,但仍有掣肘因素。

尽管市场预期央行后期将降息降准,不过近日央行公开市场操作仍保持较小量。Wind数据显示,本周央行公开市场操作规模较小,单日仅在20亿的金额,保持完全对冲到期量,连续实现0净投放。可见近期市场流动性合理充裕,满足市场资金需求。

对于降息节点和空间,受访人士普遍持谨慎态度,其中的重要考虑之一依然是汇率掣肘。另外考虑到超长期特别国债发行周期拉长,有市场人士认为,降准可能性也大幅下降,更多将通过MLF操作等进行支持。

东方证券认为,24Q2存款增长的积极因素在增加,一是广义基金对存款的分流效应有望转弱,二是房地产去库存引导下,往后看按揭贷款投放或有更多支撑,进而派生存款。企业部门方面,关注“手工补息”的影响。“手工补息”可能主要体现在国有大行类活期存款业务中,截至23年末四大行对公活期存款余额约25万亿元。“手工补息”影响下,银行存款缺口压力加大或已现端倪,4月同业存单净融资额大幅攀升至4000亿元以上,明显高于历史同期水平,且其中国有行占比快速上行至接近1/3。年内货币政策展望:降准、降息的可能性正在抬升。一是基于近期的政策思路(逆周期调节)和表述(政治局会议),二是降息的时间窗口或正在逐渐打开,人民币贬值压力边际缓解,不合理高息存款的整治有望缓解银行息差收窄压力。

新闻二:A股财报有何看点?

2024Q1A股业绩增速较2023年全年和Q4均回落。2024Q1,全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比增速分别为-4.74%、-5.44%、-5.96%,较2023全年归母净利润累计同比增速分别下降2.04、1.68、1.69个百分点。较2023Q4归母净利润同比增速分别下降4.85、5.66、6.20个百分点。

由于2024年一季度石油和金融行业业绩表现较好,剔除二者后,全A非金融非石油石化2024Q1累计盈利增速下行较快。

2023年年报:2023Q4A股业绩累计与单季度增速均较2023Q3回升。2023Q4全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比分别为-2.70%、-3.76%、-4.27%,较2023Q3均有所上升;单季度归母净利润同比2023Q4较2023Q3也有显著修复。

2024Q1科创板与创业板业绩较为亮眼。2024Q1科创板与创业板归属母公司股东的净利润累计同比较2023全年分别上升30.13%、10.75%,相对其他指数而言改善明显。单季度而言,创业板、中证1000、国证2000和科创板均较2023Q4同比有着较大的涨幅。

从整体来看,A股盈利能力有所减弱,ROE(TTM)小幅下降。2024Q1全部A股、全部A股非金融、全部A股非金融石油石化的ROE(TTM)分别为8.02%、7.53%、7.39%,较2023Q4分别下降0.45、0.41、0.41个百分点。

从宽基指数来看,上证50的ROE增速最高,科创板改善最为明显。2024Q1上证50的净资产收益率最高,为9.99%,位居第二的是沪深300,为9.64%。从改善程度而言,科创板2024Q1较2023Q4变化程度较大,为+0.17%,是唯一ROE增速变化呈现正增长的指数。

2024年Q1并没有延续2023Q4的增长,目前A股盈利能力整体呈现下行趋势。盈利下行的原因一是由于消费的复苏不及预期,楼市相关消费持续低迷,需求整体偏弱;二是政府支出增速下滑,市场竞争较为剧烈。

2024年一季度:营收增速拖累盈利。2024Q1全部A股、全部A股非金融、全部A股非金融石油石化营业收入同比增速分别为0.17%、0.56%、0.03%;较2023Q4营业收入同比增速分别下降1.31%、1.18%、2.52%。

2023年年报:营收增速收窄。2023Q4全部A股、全部A股非金融、全部A股非金融石油石化的营收增速同比分别为1.48%、1.74%、2.55%,较2023Q3的营收增速有所下降。

科创板、上证50和创业板营收增速最高,上证50改善最为明显。2024Q1科创板的营收增速最高,为3.86%,创业板和上证50位居二三。从改善程度而言,上证50的营收增速2024Q1较2023Q4变化程度较大,为1.57%,是唯一增速变化呈现正增长的指数。

总体而言,从2023年的年报和2024年一季报来看,目前A股营收增速呈现出下滑的趋势,并且位于底部区间,其中非金融石油石化板块较为明显。

营收增速的下行说明了我国需求端仍较弱。今年以来,多项扩大内需的政策措施落地生效。3月《政府工作报告》中提出,要”推动各类生产设备,服务设备更新和技术改造,消费品以旧换新。“近期房地产行业传出利好,多地密集出台了优化政策,取消住房限购措施,刺激楼市需求。

往后看,A股营收可能仍会在底部徘徊一段时间。4月政治局会议提到,“经济持续回升向好仍面临诸多挑战,主要是有效需求仍然不足,企业经营压力较大。“另外,我国产能过剩的矛盾也日益突出,经济转型和产业结构的调整下,营收可能仍会在底部徘徊一段时间。

(观看全文请关注格上基金公众号)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯