研究周刊:科技资产全球共振,4月PMI数据披露。

宏观每周观察

2026-07-06

2.01k人浏览

摘要:A股:高位震荡。A股延续宽幅震荡格局。主要指数走势分化:年初以来涨幅落后的上证指数全周微涨,涨幅领先的创业板指则明显回调。港股:港股反弹领跑。恒指+2.99%、恒科+5.72%,受益于估值底部修复。海外市场表现分化。美股:Meta宣布进军AI算力云服务引发算力过剩恐慌,美光/闪迪单日跌超10%。韩国综合指数剧烈波动。7月2日受三星存储芯片恐慌影响暴跌约7%,7月3日Anthropic与三星AI芯片合作消息刺激反弹5.76%触发熔断,全周韩国指数收跌3.84%。

一、股票市场回顾

(一) 中港美三地市场回顾2026/6/29–2026/7/3

上周权益市场最显著的特征,是科技资产的全球共振。

上周科技资产大幅波动,低估值板块底部修复

A股:高位震荡。A股也整体延续宽幅震荡格局主要指数走势分化:年初以来涨幅落后的上证指数全周微涨,涨幅领先的创业板指则明显回调,体现为成长与价值风格的超额收益收敛。

港股反弹领跑。恒指+2.99%、恒科+5.72%,受益于估值底部修复。

海外市场表现分化。Meta宣布进军AI算力云服务引发『算力过剩』恐慌,美光/闪迪单日跌超10%。韩国KS11.GI剧烈波动。7月2日受三星存储芯片恐慌影响暴跌约7%,7月3日Anthropic与三星AI芯片合作消息刺激反弹5.76%触发熔断,全周KS11.GI收跌3.84%。

数据来源:wind

数据统计截至:2026.7.3

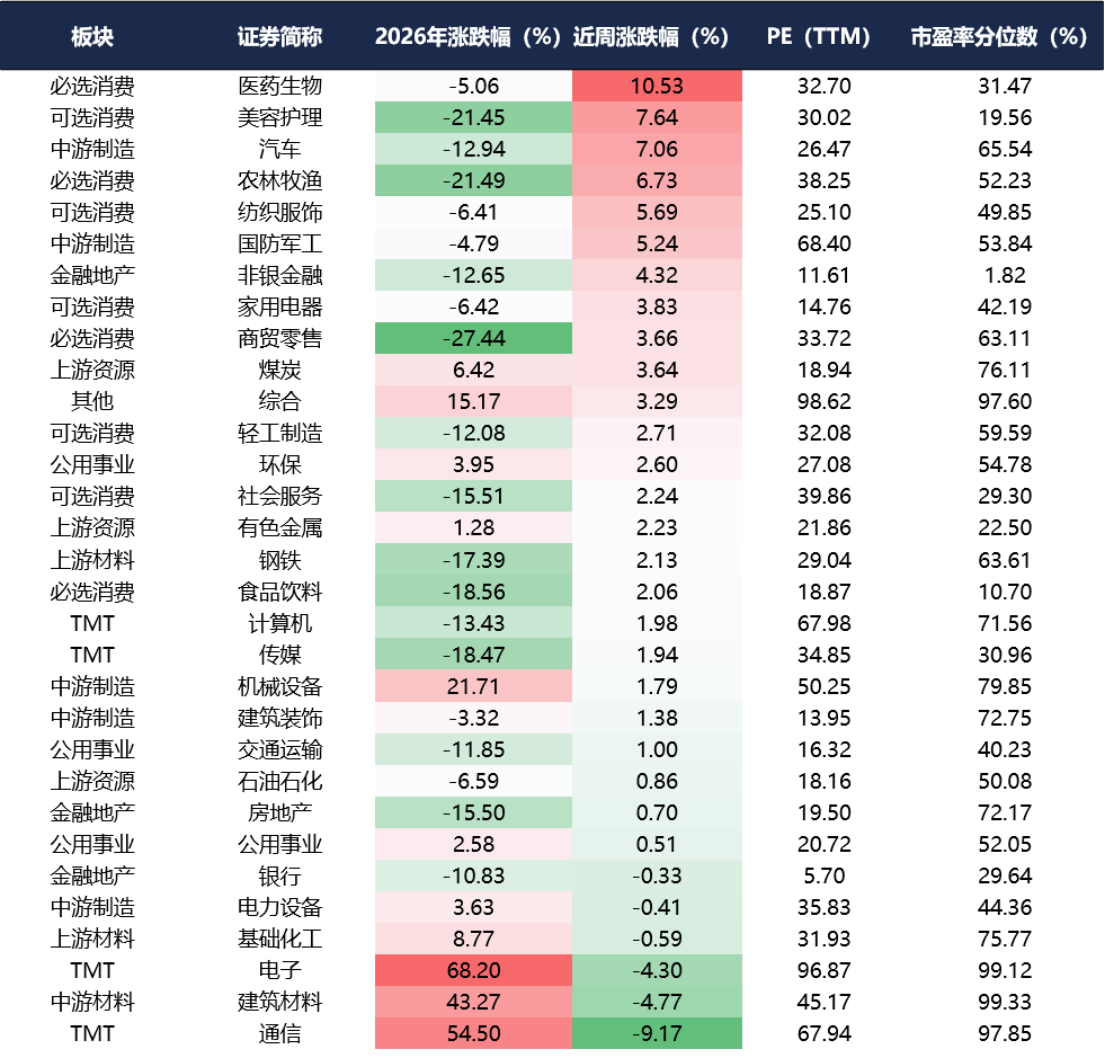

(二)A股各行业表现解读

行业涨跌分化:涨幅居前:医药生物、美容护理、汽车;跌幅居前:通信、建筑材料、电子。

核心逻辑:行业表现体现出市场风格的再平衡。医药生物、美容护理、汽车领涨:一是资金从抱团的科技资产中流出,前期受损于资金虹吸效应的行业受益;二是消息面催化,美股XBI走强提振医药生物,宇树科技IPO注册获批与马斯克视察Optimus产线共同带动汽车板块。跌幅较大的主要是通信、建筑材料和电子,前期持续上涨后位于相对高位,叠加Meta出售多余算力引发市场分歧,全球泛科技资产波动明显加大,出现同步回调。

数据来源:wind

数据统计截至:2026.7.3

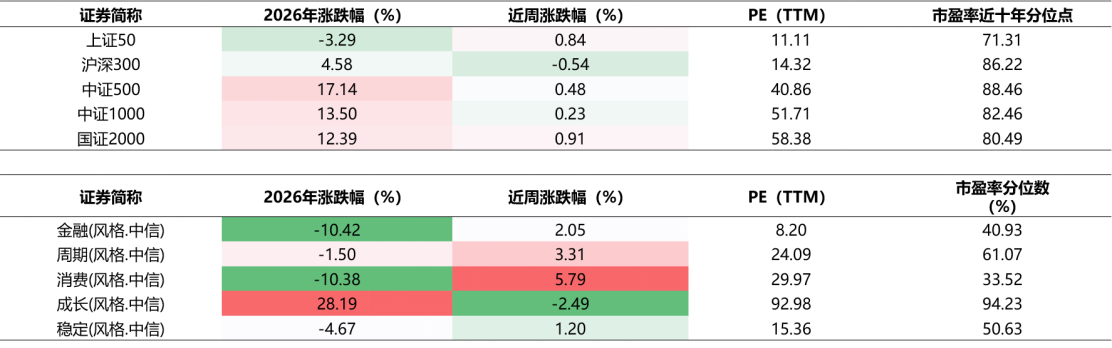

(三)本周A股市场风格

市值风格:风险偏好回落后资金向防御性方向如上证50集中,微盘股也有所上涨。

风格指数:周期和消费占优 ,成长风格下跌2.49%,主要受AI硬件获利盘兑现拖累,资金风格再平衡。

数据来源:wind

数据统计截至:2026.7.3

二、重要事件解读

(一)海外:美国6月非农显著降温,弱化美国加息预期

美国6月新增非农就业仅5.7万人,大幅低于市场预期11.3万人;失业率小幅回落至4.19%。新增就业大幅不及预期,失业率意外回落。

美国6月新增非农5.7万,较预期的11.3万低1.8x标准差,前值由17.2万下修至12.9万,前两个月累计下修7.4万,3个月新增非农就业均值从16.4万(修正前为18.8万)下修至11.1万。失业率意外回落至4.19%,前值和预期4.30%;劳动参与率从61.8%大幅回落至61.5%;时薪环比+0.3%,同比+3.5%,均持平预期。新增非农大幅不及预期、前值下修、失业率因供给走低的组合令市场交易“经济&加息预期的降温”,年内加息预期从1.45次降至1.2次,美债利率&美元指数走低,黄金&有色金属走高。与此同时,加息预期降温导致美股风格切换,医疗&贵金属板块走高,半导体&电子板块走低。

(二)海外:Meta宣布进军AI算力云服务,引发全球算力过剩恐慌

Meta CEO扎克伯格宣布推出『MetaCompute』AI算力云服务平台,计划以低于市价30%的价格向开发者提供GPU算力。市场担忧现有AI硬件供应商(英伟达、AMD、存储芯片)面临『算力卖方』竞争加剧,费城半导体指数两日暴跌超11%。

• 盘活闲置资产,摊薄巨额基建成本:Meta 过去两年疯狂建算力,GPU、机房、电力固定成本极高;闲置集群持续亏钱,对外出租可提升机房利用率,回收现金流,对冲 AI 大额资本开支压力,增厚自由现金流 FCF。

• 以旧养新,持续投入前沿 AGI:老卡出租回血,释放的闲置算力主要是H100、H200等中低端产品,资金用来持续采购最新一代GB200、Blackwell 等高级高端芯片训练下一代大模型;形成「闲置算力创收→补贴前沿算力采购」循环,不用单纯依靠广告承担全部 AI 投入。

(三)国内:6月PMI数据出炉

统计局6月30日公布的数据显示,6月份,制造业采购经理指数为50.3%,比上月上升0.3个百分点,重返扩张区间;非制造业商务活动指数和综合PMI产出指数分别为50.2%和50.6%,均比上月上升0.1个百分点,显示我国经济景气水平有所回升。

产需两端同步改善,需求回暖是核心驱动。6月PMI回升的核心贡献来自新订单指数(+1.3pct)的回暖,内需的改善带动进口意愿同步修复。结合1~5月进出口数据的强劲表现,外需仍是当前经济的重要支撑。

价格信号转向,上游涨价压力快速消退。出厂价格指数、原材料购进价格指数均创近12个月最大单月降幅。一方面,前期输入性通胀对中下游企业利润的挤压有所缓解;另一方面,PPI环比可能在6月出现止涨回落:若6月环比转负,PPI同比上行斜率将放 缓,对CPI的传导压力也将减轻。目前我国核心通胀整体温和,价格环境整体有利于政策空间保持。

新旧动能分化延续,高技术制造引领作用增强。高技术制造业、装备制造业PMI均明显高于制造业总体水平,而基础原材料行业PMI持平于47.1%,连续处于深度收缩区间,反映传统行业在需求淡季和产能调控双重压力下持续承压。

库存与就业信号仍走弱。本月原材料库存指数降至48.4%(-0.2pct),产成品库存指数降至47.7%(-1.6pct),两者同步下行,反映本月企业在价格回落背景下呈现主动去库态势。

非制造业需求端边际改善。本月非制造业新订单指数大幅回升3.0个百分点至48.0%,虽仍低于荣枯线,但改善幅度明显:服务业新订单回升3.1个百分点至48.4%,建筑业新订单回升2.8个百分点至46.3%,显示前期政策效果开始向需求端传导。但本月建筑业商务活动指数仍处于49.0%的收缩区间,与本月固定资产投资的趋势吻合。后续随着“六张网”的推进和专项债的持续发行,建筑业PMI有望迎来进一步改善。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯