研究周刊:科技资产全球共振,4月PMI数据披露。

宏观每周观察

2026-07-06

2.04k人浏览

摘要:今日市场全天震荡走低,三大指数均收跌,大小指数明显分化。加拿大打响G7集团国家降息的“第一枪”!

格上每日收评—2024年06月06日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡走低,三大指数均收跌,大小指数明显分化,微盘股指数跌幅较大。全市场超4800只个股下跌,逾百股跌停或跌超10%,上涨个股仅500余只。沪深两市今日成交额8459亿,较上个交易日放量1573亿。盘面上,煤炭,家用电器,有色金属行业领涨;综合,环保,社会服务行业领跌。今日市场的避险情绪浓厚,主要是受到了ST板块以及微盘股板块加速下跌的影响。其中微盘股指数跌超6%,背后是近期市场大批公司被实施ST,导致退市个股数量增加。在强监管的背景下,未来部分小微盘股面临退市,整体难有大的机会,但其中也有少数被错杀的优质小盘股值得关注。

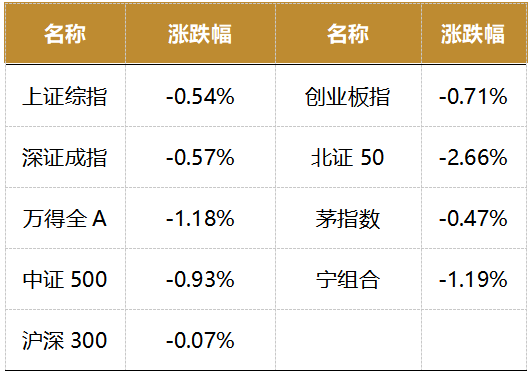

截至收盘,今日上证指数收于3048.79点,下跌0.54%,成交额为3713亿元;深证成指下跌0.57%,成交额为4746亿元;创业板指下跌0.71%。今日两市上涨个股数量为509只,下跌个股数为4806只

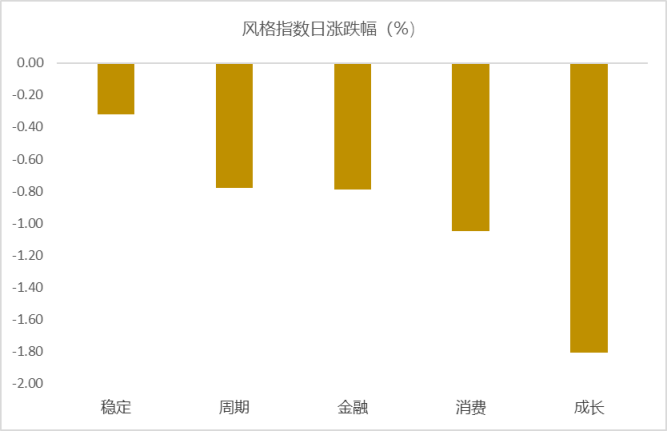

从风格指数上来看,今日各风格表现不佳,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有4个行业上涨,其中煤炭,家用电器,有色金属行业领涨,涨幅分别为1.63%,1.02%,0.76%。综合,环保,社会服务行业领跌,跌幅分别为4.26%,3.28%,3.28%。

资金面上,北向资金上个交易日净流出56.80亿元。其中沪股通净流出28.86亿元,深股通净流出27.95亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.72%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:加拿大打响G7集团国家降息的“第一枪”!

多伦多时间6月5日,加拿大中央银行宣布将基准利率(即隔夜拆借利率)下调25个基点,由5%降至4.75%。这是加央行自2020年3月底以来首度降息,也是新冠疫情发生后G7集团中首个降息的国家。

本月,除加拿大央行外,欧央行、美联储、日本央行、澳大利亚央行、英国央行等都将召开会议决定最新利率,关乎货币政策取向的“疯狂6月”已经到来。

对于此次降息,加拿大央行表示,有证据表明基础通胀正在缓解,因而货币政策不再需要那么严格。近期经济数据提升了加拿大央行对于通胀将继续向2%目标回落的信心。

数据显示,从去年12月至今年4月,加拿大居民消费价格指数(CPI)同比涨幅已由3.4%降至2.7%,核心通胀率由3.5%降至约2.75%,3个月核心通胀率则由3.5%左右降至2%以下。CPI成分中涨幅超过3%的比例也已接近历史平均水平。加拿大统计局认为,食品价格、服务和耐用品价格涨幅放缓是近期CPI普遍放缓的主因。加拿大最新发布的通胀数据显示其抗通胀取得显著进展。更重要的是,剔除食品和能源价格后的核心CPI连续第四个月按月上涨0.1%,表明通胀已得到充分控制,由此促成了加拿大央行在6月执行降息。

对于欧央行,市场普遍预期其将在6月选择降息。欧央行为即将到来的降息做了许多铺垫工作,其行长拉加德最近称,“有强烈的可能性”6月降息,相信欧洲会率先进入降息周期。

不过,欧盟统计局5月31日公布的初步统计数据显示,欧元区5月通胀率同比增长2.6%,高于4月的2.4%,预期为2.5%;剔除能源、食品和烟酒价格的核心通胀率同比增长2.9%。市场一致认为,通胀数字反弹不会令欧央行暂缓行动。

对于美联储,6月按兵不动或仍是大概率事件。4月份CPI数据显示美国抗通胀进程一季度稍有停滞后,又取得了进一步进展。此外,密歇根大学的5月份消费者通胀预期终值低于预期,说明通胀预期充分稳定。然而,这显然不足以让美联储感到满意。

过去数周,多位美联储发言人都曾表示,需要更多数据才能确信可以开始降息。此前发布的5月份联邦公开市场委员会会议纪要也较预期更趋鹰派,其中一些成员暗示如有需要也愿意选择加息。

根据芝商所(CME)的FedWatch工具,交易员们认为美联储9月降息的可能性已超过70%,较此前的约六成概率进一步提升。同时,利率掉期市场目前已完全定价了美联储年内降息两次。

工银国际首席经济学家分析称,其给出的基准情景是2024年四季度美联储将开启降息(预计为11月或12月),降息1至2次(1次降息概率最大),降息幅度在25个至50个基点。在其他情景下,如果美国经济进入“温和衰退”,降息幅度可能为75个至100个基点。如果美国遭遇“硬衰退”,降息幅度可能达到100个至200个基点。

货币政策目标基本一致、节奏有别。整体而言,虽然发达经济体面临通胀爆发或回落的长期趋势基本同步,但短期经济基本面和通胀波动的不同,导致各方在处理货币政策上出现政策差异。

市场预期,欧洲央行将大概率开启降息周期,不过在降息进程上或采取克制态度,这与全球货币政策分化的背景紧密相关。因为一旦其降息步伐太快,将导致欧元疲软、进口商品价格上涨,进而推升通胀。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯