研究周刊:科技资产全球共振,4月PMI数据披露。

宏观每周观察

2026-07-06

2.02k人浏览

摘要:今日A股三大指数今日走势分化。欧洲央行如约降息,成为第四个宣布降息的发达国家央行。5月出口数据出炉,增速为何大幅上扬?

格上每日收评—2024年06月07日(音频版)

00:00

00:00

×1

今日市场

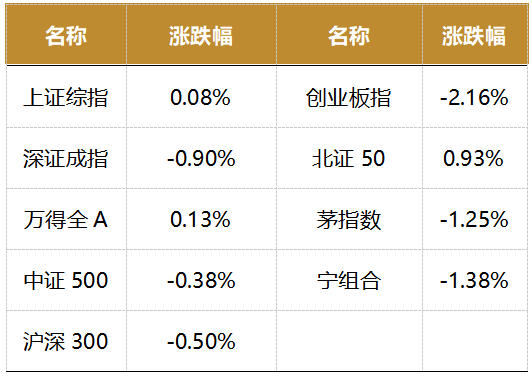

今日A股三大指数今日走势分化,沪指震荡整理,深证成指与创业板指走势较弱。两市超4100只个股飘红。沪深两市成交额仅有7168亿元,较上个交易日缩量1291亿。盘面上,环保,房地产,综合行业领涨;电力设备,食品饮料,家用电器行业领跌。消息面上,欧央行政策利率如期下调25bp至3.75%,成为继瑞士、瑞典和加拿大后第四个宣布降息的发达国家央行。另外,我国5月出口数据出炉,好于市场普遍预期。展望未来,伴随上年同期基数继续下沉,以及短期内出口增长动能将延续偏强状态,6 月出口额同比增速有望进一步加快。

截至收盘,今日上证指数收于3051.28点,上涨0.08%,成交额为3189亿元;深证成指下跌0.90%,成交额为3979亿元;创业板指下跌2.16%。今日两市上涨个股数量为4118只,下跌个股数为1158只。

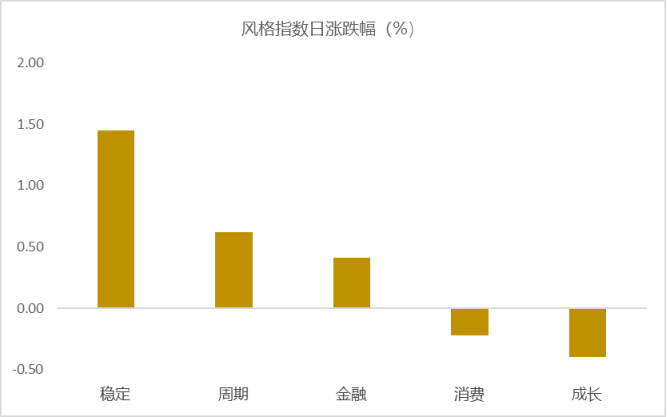

从风格指数上来看,今日各风格表现不一,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

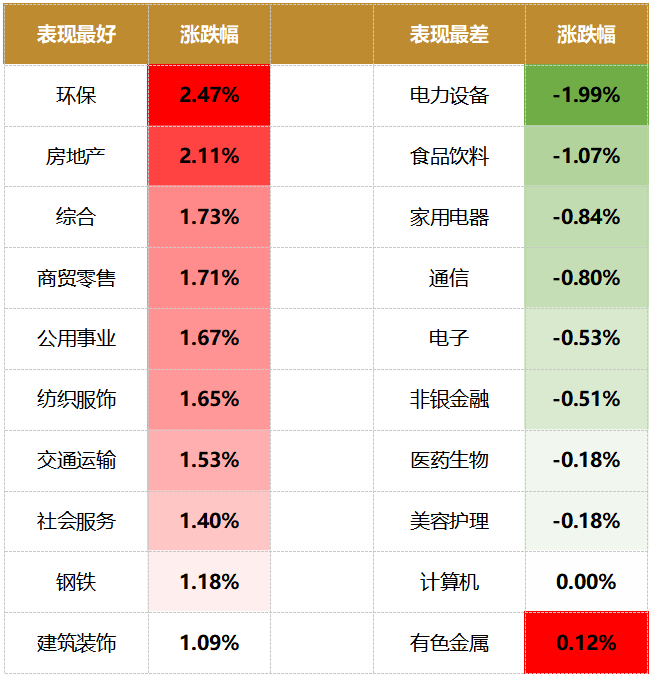

盘面上,31个申万一级行业中有22个行业上涨,其中环保,房地产,综合行业领涨,涨幅分别为2.47%,2.11%,1.73%。电力设备,食品饮料,家用电器行业领跌,跌幅分别为1.99%,1.07%,0.84%。

资金面上,北向资金上个交易日净流入67.73亿元。其中沪股通净流入40.79亿元,深股通净流入26.94亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.72%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:欧洲央行如约降息

北京时间6月6日晚,欧央行政策利率如期下调25bp至3.75%,成为继瑞士(3/21)、瑞典(5/8)和加拿大(6/5)后第四个宣布降息的发达国家央行;同时,欧央行宣布2024年下半年开始缩减大流行病资产购买计划(PEPP)规模。由于通胀压力缓解、经济相对偏弱,欧央行早于美联储进入降息周期,但欧央行并未对利率路径做预先承诺,仍然强调降息决策是数据依赖。此外,欧央行上调了2024-2025年通胀预测,叠加拉加德表示如果有必要将维持限制性货币政策足够长时间。拉加德表态整体符合预期,市场解读略偏鹰派。截至6月6日北京时间21:30,9月再次降息的概率接近100%,2024年下半年累计降息幅度约为45bp;德国2年和10年期国债收益率均上行2bp至3.03%和2.56%,欧元兑美元汇率升值0.1%至1.09。

经济基本面方面,欧央行表示经济从停滞走向修复,但中期风险仍然偏向下行;而工资增速偏高导致国内通胀压力仍大。增长方面,经过连续5个季度增长停滞后,2024年一季度欧元区增长录得环比0.3%的正增长(折年1.2%);往前看,实际收入回升、制造业周期修复以及货币政策拖累边际缓解将继续推动增长修复。就业市场方面,短期就业维持韧性,4月失业率下降至6.4%,职位空缺有所下降,但仍处于较高水平。通胀方面,潜在通胀压力持续缓解,但由于工资增速位于高位,内生通胀压力偏高;往前看,欧央行认为,基数效应导致通胀今年下半年维持当前水平附近,随着工资增速回落、能源危机和疫情影响逐渐消退,预计明年下半年通胀降至目标水平。

货币政策方面,欧央行如期降息,但拉加德强调不会预先承诺未来利率路径,降息决策是数据依赖;同时,欧央行开始缩减PEPP规模。拉加德表示,欧央行需要足够的数据来做出相关决策,要到夏天晚些时候才会向市场传达下一步行动的方向,暗示大概率不会在7月连续降息。会后的彭博报道称,除一名委员外,其他欧央行委员均排除了7月降息的可能,9月是否降息存在不确定性。缩表方面,欧央行维持APP缩表速度,但2024年下半年PEPP每月规模下降75亿欧元,2025年开始停止PEPP再投资。

经济预测方面,欧央行上调了2024年增长和通胀预测,但中期通胀维持在2%以下。欧央行将2024年GDP增速预测上修0.3个百分点至0.9%,但下调2025年GDP增速预测0.1个百分点至1.4%,2026年GDP增速预测维持在1.6%。同时,2024-25年核心通胀预测分别上调0.2、0.1个百分点至2.8%、2.2%,2026年维持在2%;2024-25年表观通胀分别上调0.2、0.3个百分点至2.5%、2.2%,2026年维持在1.9%。

往前看,欧元区有望实现软着陆,工资压力将滞后回落,从而为欧央行继续降息创造条件:基准情形下,欧央行下半年每个季度降息一次,但若全球通胀压力超过预期,下半年降息次数将少于2次。年初以来,欧元区增长动能修复强于此前预期,5月综合PMI上行至52.3,连续两个月高于荣枯线。随着全球制造业周期的修复以及欧元区内部消费的回升,未来增长仍有修复的空间。5月欧元区核心通胀虽然略超预期,但可能主要是来自波动较大的Package holiday分项,而从通胀广泛程度指数来看,欧元区4%以上分项占比大幅回落。欧央行当前比较担忧的高工资增速很大程度上是由于通胀的滞后影响,往前看,工资增速大概率将继续放缓,从而为欧央行继续降息创造条件,基准情形下,下半年每个季度降息一次,全年3次;但若全球通胀压力超过预期,全年降息次数将少于3次。

新闻二:5月出口数据出炉,增速为何大幅上扬?

根据海关部署公布的数据,以美元计价,2024年5月出口额同比增长7.6%,4月同比增长1.5%;5月进口额同比增长1.8%,4月同比增长8.4%。

以美元计价,5月出口额同比增速为7.6%,较4月大幅改善6.1个百分点,好于市场普遍预期。主要原因有两个:首先是去年一季度集中出运后,出口动能从4月开始下滑,5月下滑程度进一步加剧,这导致去年5月出口同比增速为-7.6%,较前值大降14.7个百分点,去年5月出口环比增速也是罕见的负值。由此,上年同期基数显著下沉是推高5月出口增速的首要原因。其次,受外需回暖以及稳外贸政策持续显效拉动,当前出口增长动能依然较强。5月出口额达到3023.5亿美元,环比增长3.4%,略低于过去10年当月平均环比增长水平。不过,考虑到当前我国主要出口商品价格普遍较去年同期有所下调,实际出口数量增速要明显高于出口额增速。可以看到,此前的3月和4月我国官方制造业PMI指数中的新出口订单指数持续处于扩张区间,已预示当前出口增长动能偏强。

背后主要是在全球电子行业周期上行,以及欧、美央行降息预期影响下,当前世界贸易处于回暖阶段,外需改善带动我国出口增长动能转强。最新数据显示,5月摩根大通全球制造业PMI指数为50.9%,较前值上升0.6个百分点,连续5个月处于扩张区间。历史数据显示,我国出口走势与这一指数关联度较高。可以看到,5月韩国和越南出口同比增速都保持两位数高增,都显示当前全球贸易增长势头较强。最后,年初以来国内稳外贸政策持续加力,包括加强对外贸企业特别是中小微企业的金融服务保障,鼓励企业多参加境内外的各类展会,以及中外航班往来在进一步恢复等,都有利于出口企业开拓海外市场

从主要出口目的地来看,5 月我国对主要发达经济体出口增速普遍都有较大幅度改善。与此同时,当前美国经济走势较强,对我国的进口需求也有所增加。值得注意的是,5 月美国宣布对中国输美“新三样”等价值180 亿美元商品加征关税。虽然此次加征关税涉及的商品规模较小(占 2023 年我国对美出口的 3.6%),影响有限,但短期内可能带来其它商品的“抢出口”效应。由此我们预计,未来几个月我国对美出口增速还有上扬空间。当前我国对欧洲、日本出口仍是同比负增长,主要原因在于受地缘政治冲击影响,欧洲经济运行偏弱,进口需求不振,而当前日本经济增长主要由商品和服务出口推动,其国内制造业和消费偏弱,对我国商品的进口需求下滑。整体上看,当前我国对美欧日等发达国家出口增速明显低于整体出口增长水平,除了经济基本面因素外,也和我国与这些经济体贸易关系偏冷相关。

展望未来,伴随上年同期基数继续下沉,以及短期内出口增长动能将延续偏强状态,6 月出口额同比增速有望进一步加快,估计将达到 9.0%左右,而且短期内出口较快增长势头将会延续。这意味着继一季度外需对 GDP 增速形成 0.8 个百分点的正向拉动后,二季度外需对国内经济增长的贡献会进一步扩大。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯