格上每日收评—2026年06月18日

每日收评

2026-06-18

2.32k人浏览

摘要:核心观点: ①6月CPI边际减弱主要受食品价格下跌、耐用品降价促销和前期国际油价走弱等因素影响; ②6月PPI降幅收窄主要受低基数支撑,不过主要工业品价格却受到内需不足的影响,持续偏弱;

6月通胀数据点评(音频版)

00:00

00:00

×1

核心观点:

①6月CPI边际减弱主要受食品价格下跌、耐用品降价促销和前期国际油价走弱等因素影响;

②6月PPI降幅收窄主要受低基数支撑,不过主要工业品价格却受到内需不足的影响,持续偏弱;

一、 6月通胀数据总览

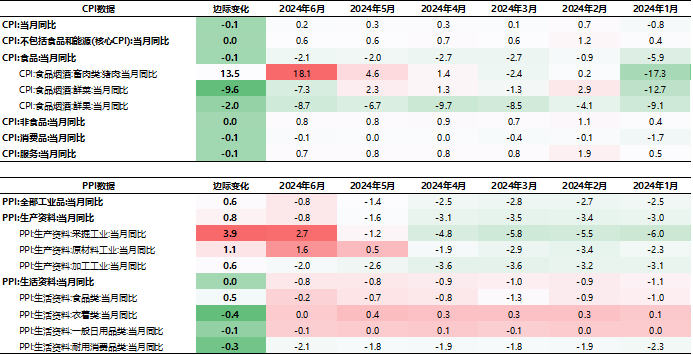

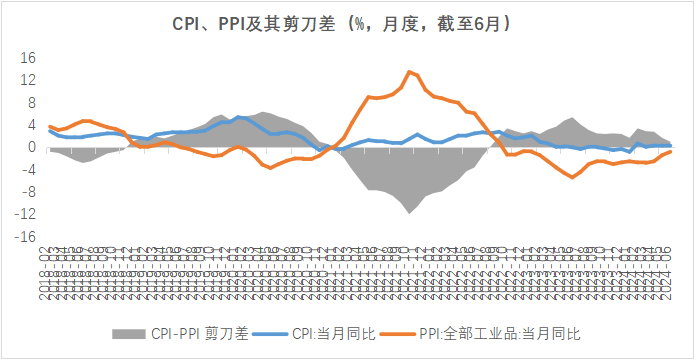

国家统计局近日发布了2024年6月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年6月CPI同比上涨0.2%,较前值下降0.1%,预期涨0.4%;核心CPI同比增长0.6%,与前值持平。6月PPI同比降幅收窄0.6个百分点至-0.8%,前值为-1.4%。

数据来源:Wind,格上基金研究整理

二、6月CPI分析

6月CPI边际减弱,主要受食品价格下跌、耐用品降价促销和前期国际油价走弱等因素影响。

食品CPI方面,6月同比增速为-2.1%,前期-2.0%。猪肉价格同比涨幅扩大,蔬果价格季节性走弱。其中,6月猪肉价格同比上涨18.1%,环比大幅上涨11.4%,为去年9月以来最高。除去猪肉外的其他食品价格均在超季节性下跌。同时受到应季蔬果和水产品集中上市的影响,鲜菜、鲜果价格分别较前期有所下跌。

非食品CPI方面,6月同比增速持平于5月的0.8%,价格保持弱势。其中,受“618”促销影响,汽车、家用器具、文娱等耐用消费品价格下调。国际油价波动,带动国内汽油价格下跌,导致交通工具用燃料价格下跌。

6月扣除食品和能源价格的核心CPI为0.6%,与前期持平。核心CPI与服务类消费紧密相关,需求有待进一步恢复,建议对后续走势保持关注。

数据来源:Wind,格上基金研究整理

三、 6月PPI分析

6月PPI同比降幅收窄0.6个百分点至-0.8%,前值为-1.4%。同比降幅收窄主要受低基数支撑,不过主要工业品价格却受到内需不足的影响,持续偏弱。其中,生产资料价格下降0.8%,降幅收窄0.8个百分点,生活资料价格下降0.8%,降幅持平上月。

从主要分项来看,30个细分行业中仅有9个价格上涨,涨幅居前的主要是有色金属、煤炭相关的采选和加工业。其中有色金属价格上涨主要受到供给端偏紧的影响,有色金属采选业以及冶炼和压延加工业为涨幅最大的两个行业;煤炭开采和洗选业环比上涨1.1%,主要是夏季来临使得煤炭需求季节性增加。此外,水泥企业调减产量,叠加新国标实施后成本支撑增强,使得水泥价格从上月的下跌0.8%转为上涨3.3%,但从6月建筑业PMI环比下滑来看,需求面没有发生明显变化,主要是供给端因素,行业以涨促稳,龙头企业带头涨价,同时开展错峰生产支撑价格上涨。

跌幅较大的主要是与石油和天然气、黑色金属相关的行业。其中石油和天然气开采业和石油、煤炭及其他燃料加工业分别环比下跌2.9%、2%,主要是受国际油价下行的影响;而高温多雨天气影响建筑施工,黑色金属冶炼和压延加工业价格下降0.6%。

四、 券商观点

光大证券认为,从年内通胀环境来看,随着外需改善和稳物价政策推动,国内物价迎来边际改善,但通胀弹性偏弱的事实仍在。一是,国内有效需求不足、中游供给偏多的现状尚未改善,中下游价格持续承压;二是,猪价受权重下调、产能去化深度较浅影响,叠加其他肉类价格下跌,预计对CPI拉动弱于以往;三是,鉴于中东地缘冲突影响可控、石油消费增速放缓、OPEC进一步减产概率下降,油价运行更多跟随季节性表现,年内上涨空间有限。

华西证券认为,6月CPI环比和PPI环比整体仍然较弱。往后看,猪肉价格已经高位回落,进入需求淡季驱动逻辑,暑期出行回温的程度还需关注。而7月开始CPI同比翘尾因素也将回落,从6月的0.2%降至0,8-10月均为拖累项,后续CPI同比改善有赖于环比能否持续修复。PPI方面,同比降幅缩窄主要是翘尾因素拉动,环比再度转负,需求面仍有待进一步提振,观察政府债资金到位后PPI环比是否边际修复。

东海证券认为,6月CPI主要支撑来自于猪价的超季节性上涨,后续旺季需求将至,或仍有一定上涨动力,有利于年内CPI同比的回升。但另一方面也要看到剔除猪价后,CPI表现整体较弱。从PPI来看,推动的因素主要来自于基数的走低,这一影响7月后将逐渐减弱,关注新涨价的动力在政策推动下的兑现,这决定了年内PPI同比是否能够回正。

交银国际证券认为,通胀整体依然偏软,内需期待巩固。对于CPI而言,核心CPI同比温和上涨且环比降幅收窄,边际上有改善,但相比历史环比增速区间来看,环比增速依然处于相对低位,内需期待巩固。对于PPI而言,受终端需求影响,上游价格上涨至中下游传导不畅,工业出厂价格提升有限,使得部分工业企业利润空间可能受到挤压,仍需更多举措来巩固内需。

最新资讯