格上每日收评—2026年06月18日

每日收评

2026-06-18

2.25k人浏览

摘要:核心观点: ①工业企业利润累计增速下跌,但10月单月较9月降幅收窄; ②量和利润率对工业企业利润形成压制; ③库存增速边际收窄,库存周期仍不显著。

1-10月工业企业利润点评

00:00

00:00

×1

1-10月工业企业利润点评:盈利改善仍需耐心等待

核心观点:

①工业企业利润累计增速下跌,但10月单月较9月降幅收窄;

②量和利润率对工业企业利润形成压制;

③库存增速边际收窄,库存周期仍不显著。

一、 工业企业利润总体及分行业数据特征

11月27日国家统计局发布:1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%(前值-3.5%);实现营业收入110.96万亿元,同比增长1.9%(前值2.1%)。10月当月利润同比增长-10%(前值-27.1%)。

从量、价、利润率拆分来看,量和利润率对工业企业利润形成压制。具体而言,工业增加值在10月受以旧换新政策驱动保持稳定,10月录得5.3%(前值5.4%);10月份PPI同比下降2.9%(前值-2.8%),跌幅扩大。10月营业收入利润率为5.29%,同比下降0.34pct,价格和利润率对工业企业利润形成压制。

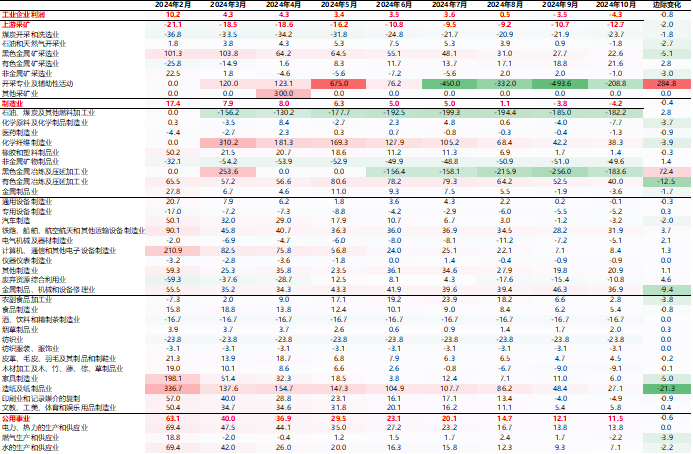

三大类别来看,采矿业和制造业利润降幅边际走扩,分别录得-12.7%和-4.2%(前值-10.7%和-3.8%),公用事业涨幅收窄至11.5%(前值12.1%)。具体分行业来看,中游黑色系加工业利润增速仍保持较大降幅,但有色加工保持40%利润增速。装备制造业利润同比增长4.5%,当月增速由负转正,为工业利润改善提供重要支撑。其中计算机电子和铁路船舶航空航天分别为8.4%和31.9%;但汽车制造利润本月为-3.2%,连续两个月负增长。

库存方面,库存增速边际收窄,库存周期仍不显著。1-10月产成品存货6.53万亿元,增长3.9%(前值4.6%),库存增速连续两月下降,“两新”政策加码对于企业库存消化有较大助力。从PMI数据来看,10月原材料库存-产成品库存差为1.3,经济新动能指数(新订单-产成品库存)上行至3.1,企业出现一定“主动补库”特征,但由于有效需求整体偏弱,非政策重点支持的领域仍有较大的库存压力,库存周期仍不显著。

表1 工业企业利润总体及分行业累计同比(%)

数据来源:Wind,格上基金研究整理

二、券商观点汇总

平安证券认为,10月工业企业利润数据印证中国经济企稳势头,其动能一方面来自一揽子化债方案推出后地方政府发展地方经济的能力提升,另一方面也与房地产止跌回稳政策支持下房地产销售投资意愿边际改善有关。此外,中国出口保持韧性、叠加抢出口因素催化使得外循环持续产生拉动。从11月高频数据来看,中国经济回升斜率不高,上述三方面动能都有待更大程度发力,以扭转企业投资信心偏弱的状态。后续关注中央经济工作会议对于明年财政增量政策、特别是财政支持地产收储的部署安排。特朗普回归后,重启巩固中欧经贸关系是稳外贸的重要一环。

银河证券认为,目前生产和营收的上行代表政策带动需求回暖的趋势仍然存在,但企业以价换量以及“内卷”的情况还很明显,抑制利润的回升。不过利润数据本身在经济中是滞后的,从上层的政策定调到政策的具体落地,再到需求和经济预期上行以及价格改善需要较长时间。当下政策对需求的加力仍在加大,10月国务院发布推动建设生育友好型社会的若干措施、商务部表示提前谋划明年汽车以旧换新接续政策。同时财政政策也在发力,10月一、二本账合计的广义财政支出累计增速本月已由负转正,预计伴随大量资金陆续形成实物工作量和之后增量政策的出台,将有力带动财政支出的进一步提升,从而提高工业品需求,让经济“投资-消费-再投资” 循环可以得到重启。之后随着需求侧的复苏,工业经济也将摆脱“内卷”的趋势,价格有望回暖,新旧动能转换的阵痛期也会更加平稳,企业利润、劳动需求也会随之抬升。

华泰证券认为,11月以来步入生产淡季、建筑活动总体放缓,家电以旧换新的提振作用减弱;地产成交在脉冲式回升后走势分化,后续内需修复持续性可能主要取决于财政政策能否持续发力,以及地产周期能否企稳。明年广义财政是否能延续扩张态势,支撑经济增长及企业盈利回升,可能取决于三大方面:1)明年新增地方专项债额度;2)明年一般公共预算赤字率。3)明年中央+地方广义财政收入、尤其是由地产驱动的地方政府收入规模。若明年地产周期进入“磨底”阶段,以土地出让收入为主的政府性基金收入对财政收入的拖累可能下降、带动支出扩张,若明年PPI同比降幅收窄,工业企业利润率也有望回升。

最新资讯