格上每日收评—2026年06月18日

每日收评

2026-06-18

2.25k人浏览

摘要:核心观点: ①11月制造业景气度重回扩张区间,在前期“一揽子增量政策”的带动下,11月经济继续修复; ②产需继续好转,需求指数进入扩张区间; ③11月非制造业中,服务业持平上月,建筑业回落。

11月PMI数据点评

00:00

00:00

×1

11月PMI数据点评——制造业产需回暖

核心观点:

①11月制造业景气度重回扩张区间,在前期“一揽子增量政策”的带动下,11月经济继续修复;

②产需继续好转,需求指数进入扩张区间;

③11月非制造业中,服务业持平上月,建筑业回落。

一.PMI数据总览

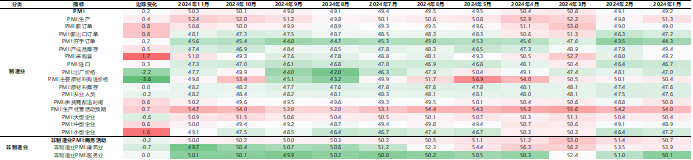

2024年11月30日,国家统计局公布2024年11月PMI数据。11月制造业PMI为50.3%,比上月上升0.2个百分点,制造业景气度回升。非制造业PMI为50.0%,比上月下降0.2个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

11月制造业景气度重回扩张区间,在前期“一揽子增量政策”的带动下,11月经济继续修复。

制造业方面,产需继续好转,需求指数进入扩张区间。需求方面,11月新订单指数为50.8%,较上月小幅上行0.8个百分点;新出口订单指数为48.1%,较上月上行0.8个百分点,内外需同步好转。11月生产指数为52.4%,较上月上升0.4个百分点,连续三个月明显上行,采购量指数与生产经营活动预期指数继续上行,反映需求好转带动企业预期回暖,企业采购、生产意愿进一步抬升。

价格指数再次回落,产成品库存边际上行。11月出厂价格指数与购进价格指数双双下行,其中主要原材料购进价格指数为49.8%,较上月下行3.6个百分点;出厂价格指数为47.7%,较上月下行2.2个百分点。价格指数下行,一方面由于上月基数较高,另一方面反映目前企业“以价换量”特征较为突出,需求仍然相对偏弱。

库存方面,11月原材料库存持平于10月的48.2%,而产成品库存指数小幅上行0.5个百分点至47.4%,或显示随内需边际改善、部分行业可能主动补库。

结构上,不同规模企业景气分化。大型企业下降0.6个百分点至51.5%,而中型企业上升0.6个百分点,小型企业虽然上升1.6个百分点至49.1%,但仍然处于收缩区间。

非制造业方面,服务业持平上月,建筑业持续回落。11月服务业PMI指数为50.1%,与上月持平,保持在景气区间。建筑业继续回落,11月建筑业PMI指数为49.7%,较上月下行0.7个百分点,连续两个月下行,历史罕见落入收缩区间。一方面,随着天气转冷,建筑业施工难度加大,进入建筑业淡季,另一方面,也反映建筑业景气程度持续走弱。

三. 券商观点

华泰证券认为,往前看,外需层面,明年美国关税政策有较大不确定性、关税政策或对明年的中国出口乃至全球贸易带来一定冲击,今年年底的“抢出口”效应可持续性仍待观察。内需方面,随着天气趋冷、年底工业生产及建筑活动步入淡季,而家电以旧换新对内需的提振作用亦边际减弱,后续内需修复持续性可能主要取决于财政政策能否持续发力,及地产周期能否企稳。具体而言,明年广义财政是否能延续扩张态势,支撑制造业景气度企稳回升,仍然取决于三大方面:1)新增地方专项债额度;2)一般公共预算赤字率。3)中央+地方广义财政收入、尤其是由地产驱动的地方政府收入规模。若明年地产周期进入“磨底”阶段,以土地出让收入为主的政府性基金收入对财政收入的拖累可能下降、带动支出扩张。

银河证券认为,11月PMI呈现了经济底部复苏的迹象更为明显,增量政策对需求端的提振效果趋强,企业生产和采购也受到驱动。但需要注意的是价格指数的双下降表明“内卷”的问题依然严峻,消费端和生产端的信心均需要持续修复才能推动价格的回归。外需方面特朗普鹰派内阁和加关税的言论造成出口再度呈现抢跑情况,因此出口景气度或持续上升到明年1月特朗普上台前,但提前透支的外需可能对2025年的出口造成影响,不过也加强了政策和经济“以为我主”紧迫性。2024年内在财政资金陆续形成实物工作量后,将进一步为内需注入动能。11月预计消费会继续改善,工业增加值、制造业投资预计保持较高增速,基建投资在存量资金拨付和化债政策改善流动性后有望持续拉动增速回升。

东吴证券认为,往后看,12月将召开政治局会议和中央经济工作会议对下一阶段稳增长政策作出部署。我们在此前年度展望中已经指出,明年的经济增长目标可能会与今年持平,财政政策将从2024年的顺周期全面转向逆周期扩张,预计增量资金将达到GDP的2%-2.5%。积极财政的用途同样重要,对于政府部门,“两新”补贴需要扩围加力,同时,公共支出也需要逐步从投资转向效率更高的消费;对于居民部门,打破两个负反馈循环提振私人需求,需要宏观政策更多着力于服务消费和房地产,这两者也对应了11月PMI中的两个较弱行业。

国盛证券认为,往后看,四季度经济持续修复,短期关注12月两大会议。基本面看,近期高频数据指向内需持续修复、政策效果的持续性较强,叠加抢出口影响,预计四季度GDP将升至5%以上,全年5%左右的GDP增长目标有望完成;2025年GDP目标可能仍定5%左右的偏高水平(4.5%以上应是底线目标)。政策面看,我国政策的底层逻辑已经转变,尤其是中央加杠杆的想象空间明显打开,短期紧盯3点:1)12月政治局会议和中央经济工作会议,关注对明年的政策定调,预计2025年财政赤字率有望史上最高;2)年内政策的接续,包括提前下达2025年部分专项债额度,新一轮设备更新和消费补贴政策;3)特朗普可能的关税升级。

最新资讯