格上每日收评—2026年06月18日

每日收评

2026-06-18

2.25k人浏览

摘要:A股和港股普涨,美股三大指数再创新高,10年期国债收益率降到2002年4月以来新低! 上证指数上涨2.33%,恒生指数上涨2.28%,美股三大指数再创新高。 12月2日,11月PMI数据发布,制造业PMI为50.3%,边际上升0.2%,11月经济继续修复。12月2日,10年期国债收益率跌破2%,创下2002年4月以来的新低,意味着债券资产净值又创新高。央行将于2025年1月启用新修订的M1统计口径,纳入个人活期存款和非银行支付机构客户备付金。

一、股票市场回顾

(一)中港美三地市场回顾2024/12/02-2024/12/06

A股:整体上涨,上证指数重回3400点,涨幅为2.33%,相对而言宁组合指数表现较弱;随着12月政治局会议和中央经济工作会议的时间窗口临近,部分资金可能对出台的刺激政策进行预期博弈,近两周主要指数普遍收涨;整体看,市场维持震荡盘整,热点轮转速度较快。成交量上,上周日均成交量1.72万亿,较上上周日均增加两千万亿,周五成交量放大至1.82万亿,市场表现活跃。

港股:震荡上行。恒生指数和恒生科技指数收涨,涨幅分别为2.55%和2.28%,恒生指数逼近20000点。行业上,资讯科技业和能源业表现亮眼。港股市场上周一定程度也受到两大重要会议时间窗口临近,资金预期博弈的影响,出现反弹。

美股:三大指数再创新高。上周美联储主席鲍威尔在参与公开访谈活动时表示,美国经济仍强劲,受此消息利好,周中三大指数再创新高;之后,三大指数涨跌分化,纳斯达克指数继续上涨,而道琼斯工业指数回调。

数据截至:2024-12-06;

数据来源:Wind,格上研究整理

(二)A股各行业表现解读

数据截至:2024-12-06;

数据来源:Wind,格上研究整理

分行业来看,上周申万一级行业全部收涨,其中钢铁、煤炭、机械设备和传媒表现较强,涨幅在 5%+;食品饮料、电力设备(美国反补贴初裁落地)和农林牧渔行业表现较弱。2024年初至今,非银金融领涨,幅度为38.45%;跌幅上,医药生物、农林牧渔和食品饮料跌幅居前,下跌在-7%左右。

(三)本周A股市场风格

数据截至:2024-12-06;

数据来源:Wind,格上研究整理

从大中小盘的涨跌幅看,小微市值指数表现较好,万得微盘和国证2000指数分别上涨4.12%和3%,大市值表现相对较弱。

风格上,上周稳定风格表现较强,上涨3.47%;消费风格表现较弱,上涨1.54%。全年看,金融风格表现遥遥领先。

二、重要事件解读

(一)国内:

1、中国 PMI:制造业产需回暖,景气度重回扩张区间

2024年12月2日,国家统计局公布2024年11月PMI数据。11月制造业PMI为50.3%,比上月上升0.2个百分点,制造业景气度回升。非制造业PMI为50.0%,比上月下降0.2个百分点。

制造业:(1)需求方面,产需继续好转,11月新(出口)订单指数、生产指数、采购量指数和生产经营活动指数同步上行,反映需求好转带动企业预期回暖,企业采购、生产意愿进一步抬升。(2)库存方面,产成品库存指数小幅上行,或显示随内需边际改善、部分行业可能主动补库。在前期“一揽子增量政策”的带动下,11月经济继续修复,制造业景气度重回扩张区间。

非制造业:11月服务业PMI指数为50.1%,与上月持平;建筑业继续回落,11月建筑业PMI指数为49.7%,较上月下行0.7个百分点,一方面,随着天气转冷,建筑业施工难度加大,进入建筑业淡季,另一方面,也反映建筑业景气程度持续走弱。

数据截至:2024-11-30;

数据来源:Wind,格上研究整理

2、10年期国债收益率降到2%以下,创2002年4月以来新低

12月2日,10年期国债收益率下破2%,12月5日最低时跌至1.94%,创下2002年4月以来的新低,意味着,债券资产净值又创新高。

显著下降的原因:一是,央行释放流动性以及地方政府债券供给的减缓,为债券市场注入了活力。二是,随着年底的临近,机构投资者的配置需求激增。三是,近期发布的《关于优化非银同业存款利率自律管理的自律倡议》等政策文件,对市场产生了积极影响,促使资金从同业存款流向短期债券、存单及货币市场,进一步降低了短期利率,市场资金面也显得更加宽松,也利于A股风险偏好修复。

总结:国债利率的下跌,会给后续的降息留出一定空间。基本上可以判断,2025年货币环境仍然较为宽松。

数据截至:2024-12-06;

数据来源:Wind,格上研究整理

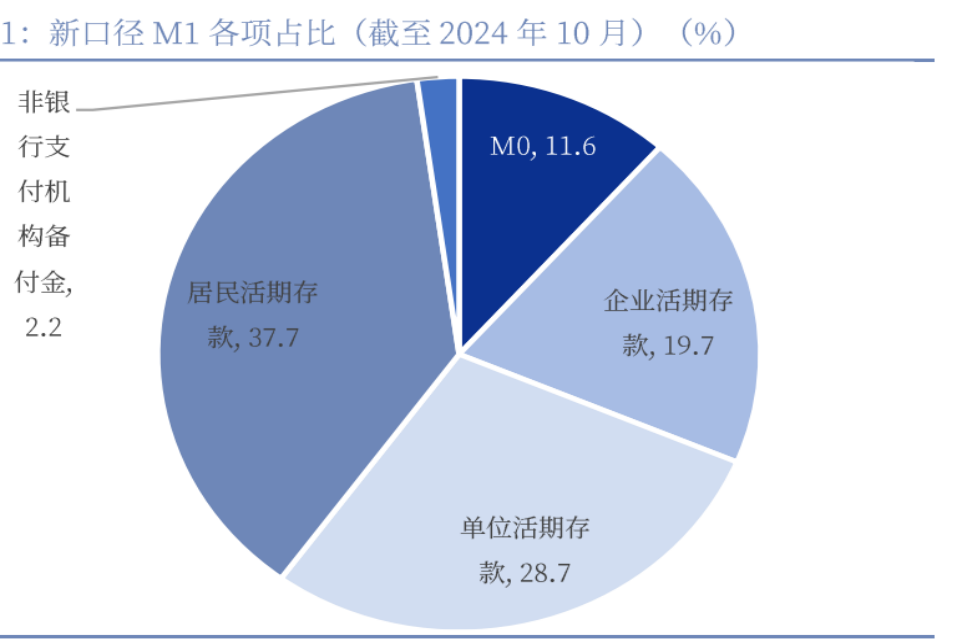

3、央行修订狭义货币(M1)口径

央行决定自2025年1月份起启用新修订的狭义货币(M1)统计口径,新纳入个人活期存款和非银行支付机构客户备付金。为什么修订?实则是因为统计科目的问题,M1数据目前已经失真了,完全不能体现市场的真实情况。原口径M1指标1994年编制,未列入流动性较高的储蓄,而近年大量资金都在往移动支付APP搬家,造成了M1和M2越来越大的剪刀差。此外,9月下旬一揽子增量政策推出后,10月份以来一二线城市的新房二手房成交明显走了一波量,居民存款也出现了大搬家,还有财政部”化债“政策的实际落地情况,都没有在M1数据中显现出来,按照老的统计口径,M1增长大概率为负,极度干扰市场信心。M1会发生哪些变化?M1规模上升、结构改变;M1增速趋势不变、波动降低。新口径M1与当下的经济基本面更贴切,更全面反映即时消费能力以及波动性显著降低,能更好的预测经济增长趋势、通胀水平。

数据来源:Wind,中国银行证券

(二)美国:

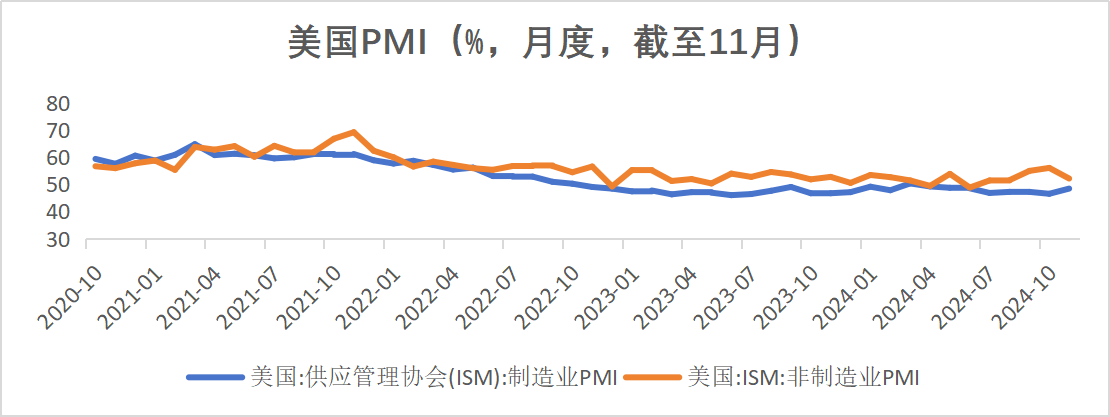

1、11月PMI数据:制造业PMI大幅回升

12月2日公布的数据显示,美国11月ISM制造业PMI从前值46.5%大幅回升至48.4%,边际上有所抬升;11月美国ISM非制造业PMI录得52.1%(前值56.0%),较10月回落3.9%,服务业仍有韧性。

从制造业PMI结构上来看,需求端抬升为主要推动因素。美国大选之后,市场对于未来企业的盈利抬升,推动美国制造业端的修复,11月份美国制造业虽然延续在收缩区间,但分项整体呈现改善,边际上有所修复,美国经济保持相对韧性。

在美联储大概率延续降息节奏和特朗普入主白宫后下调企业税率的预期下,未来美国利率和税率的下调将在一定程度上支撑美国经济的增长。

数据截至:2024-11-30;

数据来源:Wind,格上研究整理

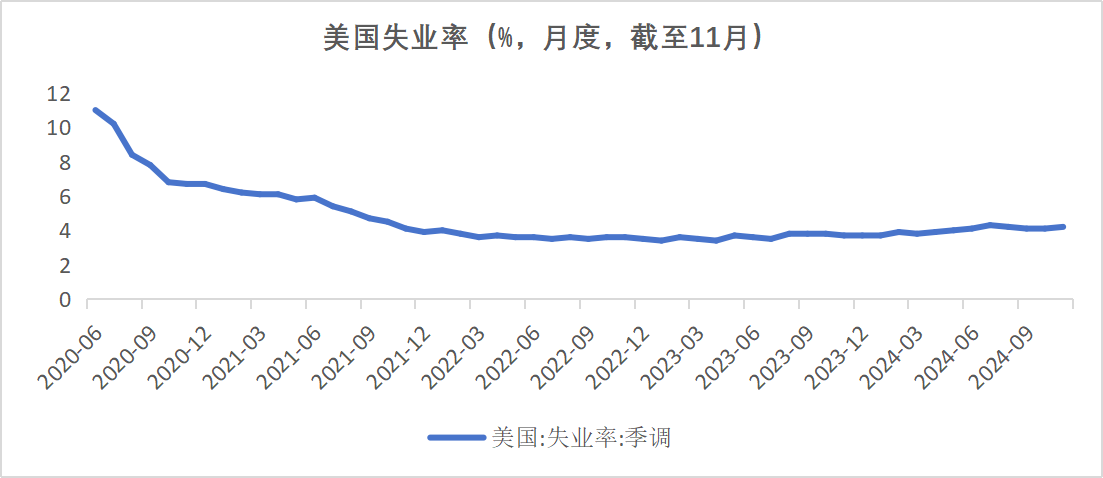

2、美国11月非农数据公布,新增非农就业数据超预期

12月6日,美国11月非农数据公布:11月新增非农就业22.7万人,高于市场预期的20万人;失业率4.2%,高于市场预期和前值4.1%。时薪增速环比0.4%,高于市场预期的0.3%;劳动参与率62.5%,低于市场预期的62.7%。

12月降息概率提高。非农数据发布后,表明美国就业市场仍保持较明显韧性,且11月薪资增速持平于前值,在此情况下,市场预测美联储12月降息25BP概率加大。

美国CPI或小幅反弹。12月降息预期在非农就业超预期后出现上行,目前市场预测12月CPI可能出现小幅反弹,回升至2.7%。

数据截至:2024-11-30;

数据来源:Wind,格上研究整理

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯