格上每日收评—2026年06月18日

每日收评

2026-06-18

2.24k人浏览

摘要:上证指数本周下跌0.36%,恒生指数最终以0.53%的涨幅收盘,纳斯达克指数突破2万点大关,道琼斯工业指数遭遇七连跌。 12月9日,中共中央政治局召开会议,为经济发展定调“积极”,暖风继续。 12月10日,海关总署公布11月份进出口数据,整体中国外贸表现显示出一定的波动,出口增速虽有所回落,但整体表现依然强劲,而进口则继续放缓。 12月11日至12日,中央经济工作会议举行,和去年会议相比,今年新增“保持经济稳定增长”,“稳中求进”的总基调没有改变。预计明年政策将以全方位扩大内需和强科技为核心,“以我为主”将是2025年中国经济的主线。

一、股票市场回顾

(一)中港美三地市场回顾2024/12/09-2024/12/13

A股:A股冲高后大幅回调,周中受重磅会议超预期影响,周五单边下跌,虽然本周上证指数下跌0.36%,创业板指下跌1.40%,但全年涨幅依然强劲,分别涨幅为14.02%和18.18%。在板块方面,商贸零售、纺织服饰、传媒相对表现良好,而非银金融、电力设备和房地产则表现落后。

港股:本周港股市场经历了剧烈波动,恒生指数最终以0.53%的涨幅收盘,但期间一度跌破了20000点的整数关口。中央政治局会议提出 2025 年经济工作要点,一度引爆市场使港股暴涨、中国资产沸腾,但随后 A 股周二高开低走,港股跟随致市场人气受挫。中央经济工作会议强调实施积极有为宏观政策等,因缺政策刺激细节,周五中国资产大跌。板块方面多数板块上涨,房地产表现欠佳。

美股:本周美股市场呈现分化走势,纳斯达克指数在科技股如特斯拉和谷歌的带动下突破2万点大关,而道琼斯工业指数却遭遇七连跌,中小盘股同样表现不佳。而通胀指标有所回升,但就业数据相对疲软,这导致市场对12月份降息的预期上升。投资者正密切关注美联储的降息预期和即将发布的经济数据,以及即将到来的圣诞节购物季销售数据。

(二)A股市场风格和各行业表现解读

本周A股市场呈现结构性分化。TMT板块中的电子和通信表现强劲,全年涨幅分别达到20.11%和28.23%。可选消费板块中的家用电器以27.01%的年度涨幅领涨,且近周继续上涨1.07%。必选消费板块中,食品饮料和商贸零售表现较好,全年涨幅分别为4.84%和24.69%。另一方面,上游资源板块如煤炭和石油石化出现近周下跌,分别下降1.02%和0.66%。金融地产板块中的非银金融近周下跌2.29%,但全年涨幅显著。

本周A股市场风格

本周市场风格显示出大型市值股票的调整和小型市值股票的相对强势。行业方面,金融板块尽管年度表现强劲,但近周出现回调,而消费板块则在近周表现出色。成长板块尽管近周小幅下跌,但全年表现依然稳健。

二、重要事件解读

(一) 2024年中央政治局会议关键要点解读

2024年12月9日,中共中央政治局召开会议,分析研究2025年经济工作,为经济发展定调“积极”,暖风继续。

会议关键要点:

• 经济提振举措:会议提出的经济提振措施显著超出了市场预期,体现了中国政府对于当前经济形势的深刻理解和果断行动。会议不仅强调了稳中求进的工作总基调,还特别提出了通过科技创新引领新质生产力的发展,建设现代化产业体系等具体措施来促进高质量发展。

• 财政与货币政策:会议明确指出,明年将实施更加积极的财政政策和适度宽松的货币政策,这标志着自年初以来政策方向的一次重大转变。面对全球经济不确定性增加的挑战,这一调整意在通过充实和完善政策工具箱,加强超常规逆周期调节,来应对潜在的经济波动。

• 消费内需:会议强调“要大力提振消费、提高投资效益,全方位扩大国内需求”,关于内需的表述更为积极且位置上排在了科技创新之前,表明活跃内循环,尤其消费领域的发力是明年经济发展的重中之重。

• 股市楼市:此次政治局会议首提“稳住楼市股市”,明确2025年中央对于股市楼市的维稳将持更为支持的态度。

本次中央政治局会议的决策和方向将对我国的经济、金融和市场产生深远的影响,不仅为2025年的经济工作定下了基调,也为市场参与者提供了重要的政策指引。

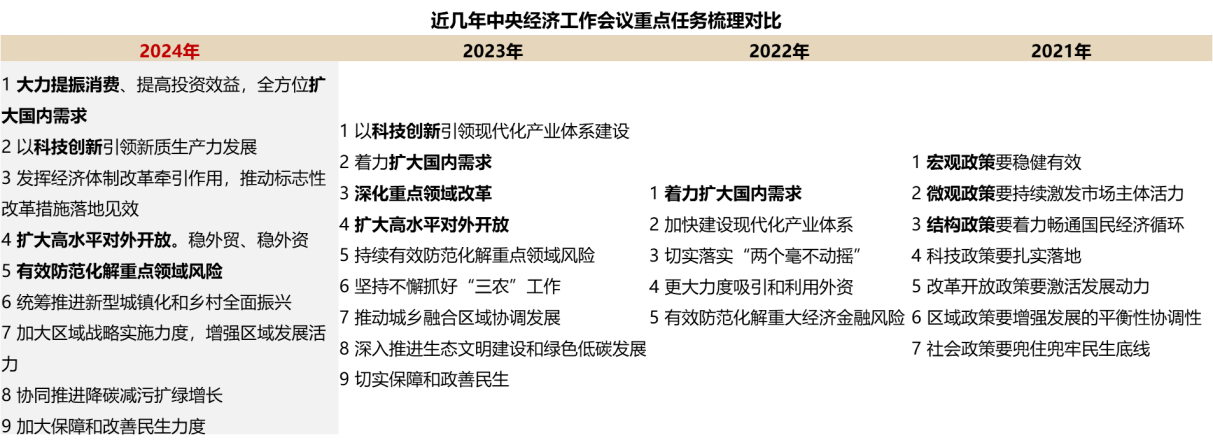

(二) 2024年12月中央经济工作会议要点解读

中央经济工作会议12月11日至12日在北京举行,中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。会议传达了“正视困难、坚定信心、综合施策、积极有为、加快改革、平稳转换”的精神。

总体而言,本次中央经济工作会议会议延续了周一政治局会议的主基调,对明年经济工作进行了系统部署,明年政策将以全方位扩大内需和强科技为核心,政策力度和方向符合预期。经济建设“以我为主”将是2025年中国经济的主线,预计明年5%的经济增长目标有望继续维持。

(三) 中美通胀数据解读

中国通胀数据

• CPI同比增速:2024年11月为+0.2%,环比下降0.6%。2024年1-10月CPI同比均值约为0.3%。

• PPI同比增速:2024年11月为-2.5%,环比增长0.1%。2024年1-10月PPI同比均值约为-2.1%。

• 政策影响:中国政策倾向从“托底”转向“有为”,新一轮政策将更加积极地促进私人部门资产负债表的修复,货币财政协同发力“稳住楼市股市”,通胀弹性有望进一步抬升。

• 未来预期:预计2024年12月CPI同比增长0.1%左右,全年CPI约增长0.3%。

美国通胀数据

• CPI同比增速:2024年11月为+2.7%,核心CPI维持在+3.3%。

• 政策影响:美国通胀数据公布后,市场对美联储降息的预期略有升温,12月降息25个基点的概率上升至85%左右。

• 未来预期:展望2025年,美国通胀可能面临三重上行压力,包括住房通胀的反弹、实际工资增速的上升以及特朗普政策的潜在影响。

整体而言,中国的通胀水平在2024年保持相对稳定,而美国的通胀虽然有所下降,但核心通胀仍显示出较强的粘性。两国央行在面对各自的通胀压力时,采取了不同的政策取向,中国倾向于宽松政策以稳定经济,美国则可能在通胀压力和经济增长之间寻求平衡。

(四) 我国11月进出口数据出炉

12月10日海关总署公布11月份进出口数据,整体中国外贸表现显示出一定的波动,出口增速虽有所回落,但整体表现依然强劲,而进口则继续放缓。

2024年11月进出口数据概览:

• 出口情况:以美元计价,2024年11月中国出口总额同比增长6.7%,较10月的11.2%有所回落。出口环比增速明显低于季节性水平,为近20年来第三低,但同比增速略低于万德一致预期。

• 进口情况:以美元计价,11月进口总额同比下降3.9%,较10月的-2.3%进一步下滑。进口环比增速处于历史较低水平,两年平均进口增速下滑,显示内需可能仍较疲弱。

• 贸易顺差:11月贸易顺差扩大为974.4亿美元,同比增长41.1%。

进出口数据变化的原因分析

• 出口增速回落的原因:

• 10月份出口受到台风天气过后出口顺延的推升,这一影响在11月份消退。

• 对美出口更积极,但其他主要贸易伙伴的出口增速有所回落。

• “抢出口”效应的带动减弱,尤其是特朗普再度当选美国总统后,对中国出口的潜在扰动。

• 进口增速下滑的原因:

• 人民币汇率贬值影响,进口成本被推升。

• 内需恢复仍有较大空间,特别是考虑到全球制造业PMI的回升和主要经济体的经济活动情况。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯