格上每日收评—2026年06月18日

每日收评

2026-06-18

2.23k人浏览

摘要:核心观点: ①12月制造业景气度小幅回落,不过仍在扩张区间; ②在前期“一揽子增量政策”的带动下,PMI指数连续三个月处于荣枯线之上; ③12月非制造业PMI中,服务业与建筑业均明显回暖。

12月PMI数据点评(音频版)

00:00

00:00

×1

12月PMI数据点评——仍有韧性

核心观点:

①12月制造业景气度小幅回落,不过仍在扩张区间;

②在前期“一揽子增量政策”的带动下,PMI指数连续三个月处于荣枯线之上;

③12月非制造业PMI中,服务业与建筑业均明显回暖。

一.PMI数据总览

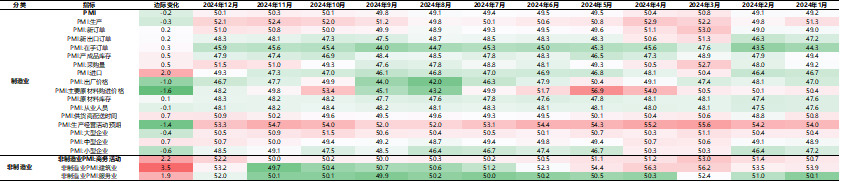

2024年12月31日,国家统计局公布2024年12月PMI数据。12月制造业PMI为50.1%,比上月下降0.2个百分点,制造业景气度回落。非制造业PMI为52.2%,比上月上升2.2个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

12月制造业景气度小幅回落,不过仍在扩张区间。在前期“一揽子增量政策”的带动下,PMI连续三个月处于荣枯线之上。

制造业方面,需求继续好转,再次进入扩张区间。需求方面,新订单指数连续4个月上行,内需持续转好,显示前期逆周期调节政策效果正在逐步见效。供给方面,12月生产指数为52.1%,较上月下降0.3个百分点,企业生产进度有所放缓。总体上看,目前的生产水平足以满足需求水平,但企业盈利水平尚未明显好转。

价格指数回落,低物价延续。原材料购进价格指数和出厂价格指数分别回落1.6和1.0个百分点。12月原材料价格下行,一定程度上减轻了企业成本压力,但也反映出经济增长的动能仍有提升空间。

库存方面,12月原材料库存指数为48.3%,较前月上升0.1个百分点;产成品库存指数为47.9%,较前月上升0.5个百分点,两个库存指数均仍处收缩区间。

结构上,小型企业景气度再回落。12月大型企业PMI为50.5%,较前月下降0.4个百分点;中型企业PMI为50.7%,较前月上升0.7个百分点;小型企业PMI为48.5%,较前月下降0.6个百分点,小型企业PMI仍在收缩区间,大中小企业景气分化依然存在,中型企业升至景气扩张区间,后续观察小型企业景气恢复的进展和持续性。

非制造业方面,服务业与建筑业均明显回暖。12月服务业PMI指数为52.0%,较上月上升1.9个百分点,为4月份以来高点,服务业扩张步伐明显加快。建筑业需求和预期明显回暖,12月建筑业PMI指数为53.2%,较上月上行3.5个百分点。

三. 券商观点

德邦证券认为,政策方向已定,关注预期变化。12月制造业PMI在扩张区间小幅回落,景气继续上行的趋势性仍有待观察。新订单指数继续上升,需求改善的信号较为明确;价格指数继续回落,供给侧产能调整尚需时日。向前看,中央经济工作会议对2025年定调积极,政策的方向已经确定,但现实的改善可能难以跟上预期变化的速度,表现为PMI价格指数连续两个月回落。现实改善慢于预期,反过来也可能对预期产生影响,因而12月PMI呈现边际回落、仅小幅高于荣枯线、需求指数继续上升、生产指数边际下滑的纠结状态。当前仍需高度关注预期端的变化,我们认为,随着政策动态校准、逐步加力的进程,经济的现实向预期弥合的可能性更大。

平安证券认为,12月中国经济环比进一步恢复,服务业和建筑业景气度明显改善,制造业表现强于季节性。当前中国经济回暖,既得益于前期增量政策,又与春节前置、暖冬天气、“抢出口”等因素相关。不过,工业品价格仍未有效回温,可能限制企业盈利改善的弹性;2025年外需面临较大不确定性,刺激内需政策需前置出台,巩固和提升经济回升势头,以“量变”促进“价变”。

银河证券认为,12月PMI展现政策对内需的拉动仍然有较高韧性,驱动生产在淡季保持强势。但需要注意的是价格指数的双下降表明“内卷”的问题依然严峻,消费端和生产端的信心均需要持续修复才能推动价格的回归。外需方面出口抢跑还在持续,让外需在淡季也不“淡”,出口景气度或持续上升到明年1月特朗普上台前,但提前透支的外需可能对2025年的出口造成影响。建筑业在本月的大幅回升一方面或展现了政府资金到位对基建地产行业的拉动,另一方面12月雅鲁藏布江下游水电工程获核准或许也预示了在十四五收官之年,服务国家重大战略的重大工程建设将提速。最后,服务业指数的改善展现了消费的活力,未来消费在内需政策驱动下有望继续增长。12月预计社零会继续改善,工业增加值、制造业投资预计保持较高增速,基建投资在存量资金拨付和化债政策改善流动性后有望持续拉动增速回升。

长江证券认为,向前看,2025年春节较早,可能影响1月经济景气。年后景气关键看政策落地节奏。今年中央经济工作会议、12月16日国常会相继提出经济工作“能早则早”后,扩内需政策有望在两会前提前落地,支撑一二季度景气保持扩张。

最新资讯