格上每日收评—2026年06月18日

每日收评

2026-06-18

2.23k人浏览

摘要:上证综指上涨0.95%,恒生指数上涨1.87%,纳斯达克指数上涨0.76%。11月全国规模以上工业企业利润同比增长-7.3%(前值-10%)。从量、价、利润率来看,企业营业收入由降转增、利润跌幅收窄,证明工业经济的韧性不断回升。12月25日,国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》,扩大专项债券投向领域和用作项目资本金范围,提高专项债使用效率,托底经济。

一、股票市场回顾

(一)中港美三地市场回顾2024/12/20-2024/12/27

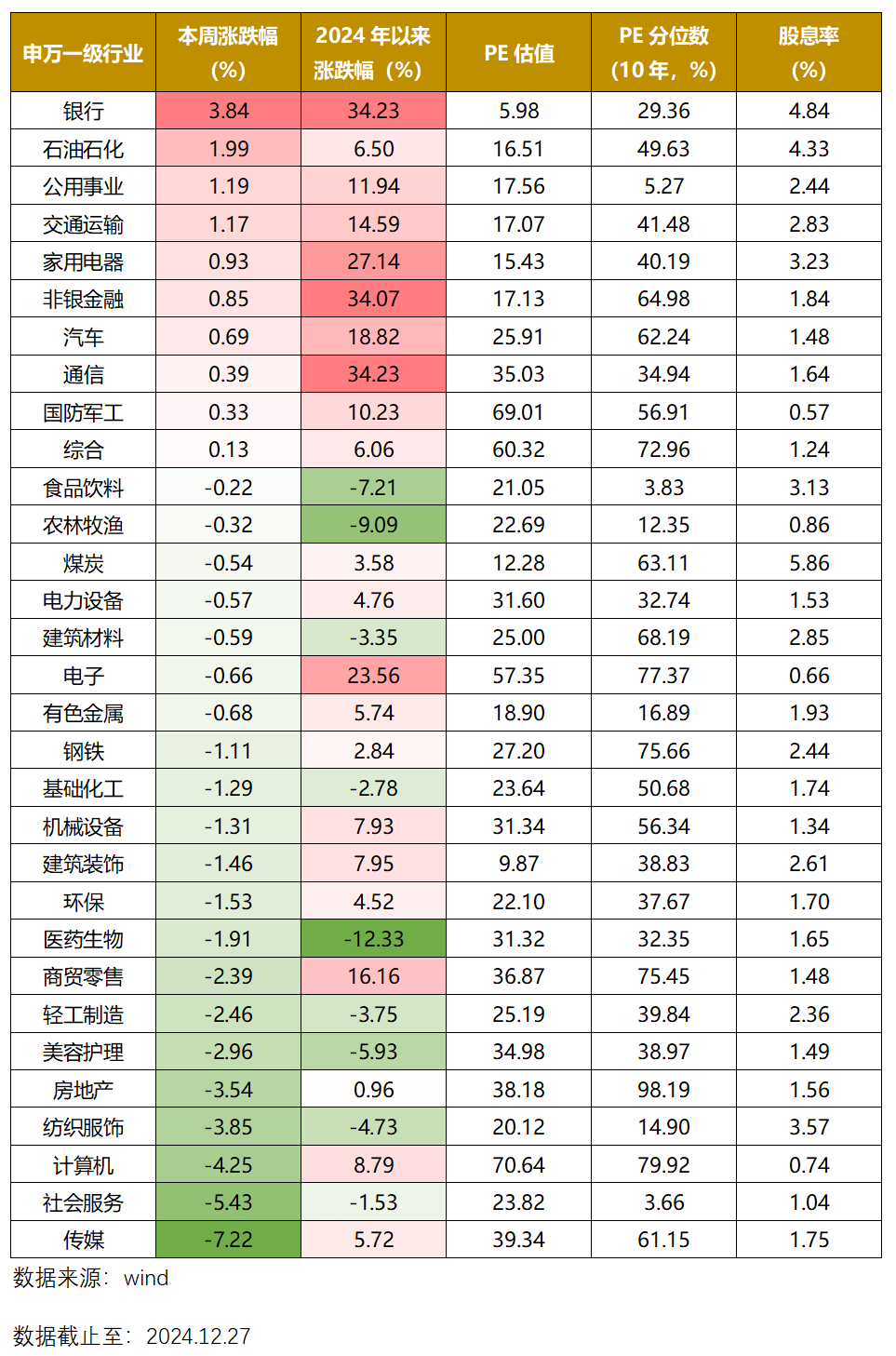

(二)A股市场风格和各行业表现解读

二、重要事件解读

(一) 国内:关于优化完善地方政府专项债券管理机制的意见

11月规模以上工业生产平稳增长,营业收入由降转增,利润跌幅收窄。

1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%(前值-4.3%);实现营业收入123.48万亿元,同比增长1.8%(前值1.9%)。11月当月利润同比增长-7.3%(前值-10%)。虽然工业企业利润累计还在下降,但当月同比在持续修复,证明工业经济的韧性是在不断回升的。

从量、价、利润率三要素来看,工业增加值在11月受以旧换新政策驱动保持稳定,11月录得5.4%(前值5.3%);11月份PPI同比下降2.5%(前值-2.9%),跌幅收窄。11月营业收入利润率为5.4%,虽然环比上升,但按可比口径同比下降0.37pct,利润率下滑是利润不振的最大因素。出厂价格收缩叠加采购量上行是利润率被压缩的原因。

行业上:制造业高端化、智能化、绿色化深入推进。高端装备制造行业利润增长较快,光电子器件制造、航天相关设备制造等行业利润同比分别增长 41.1%、14.3%;智能化、自动化产品生产加快带动相关行业利润增加,可穿戴智能设备制造、绘图计算及测量仪器制造等行业利润分别增长 90.3%、31.3%;绿色生产、绿色生活方式加快形成,推动相关行业利润增长向好,锂离子电池制造、环境监测专用仪器仪表制造等行业利润分别增长 35.3%、17.9%。消费品制造业利润较快增长。化纤、文教工美、纺织服装等行业利润均保持较快增长,同比分别增长16.3%、14.7%、8.2%。

展望未来,目前生产和营收的上行代表政策带动需求回暖的趋势仍然存在,但企业以价换量以及“内卷”的情况还很明显,抑制利润的回升。不过利润数据本身在经济中是滞后的,从上层的政策定调到政策的具体落地,再到需求和经济预期上行以及价格改善需要较长时间。当下政策对需求的加力仍在加大,2024年12月政治局会议以及中央经济工作会议都把扩大内需放在宏观经济工作首位,需求的持续改善才能扭转企业预期,改善以价换量、“内卷式”竞争的情况,从而形成销售上行→库存周期从被动去库到主动补库→PPI回升→企业盈利改善的良性循环。

(二) 国内:关于优化完善地方政府专项债券管理机制的意见

12月25日,国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》,旨在更好发挥专项债券强基础、补短板、惠民生、扩投资等积极作用。

1.项目从“正面清单”+“负面清单”转向仅“负面清单”管理。

将完全无收益的项目,楼堂馆所,形象工程和政绩工程,除保障性住房、土地储备以外的房地产开发,主题公园、仿古城(镇、村、街)等商业设施和一般竞争性产业项目纳入专项债券投向领域 “负面清单”。未纳入 “负面清单” 的项目均可申请专项债券资金。这一变化相当于直接扩大了资金使用范围,有利于增加地方政府自主权,储备更多元化的项目。

2.资本金范围扩大,助力新兴产业与基础设施协同发展。

纳入范围:将信息技术、新材料、生物制造、数字经济、低空经济、量子科技、生命科学、商业航天、北斗等新兴产业基础设施,算力设备及辅助设备基础设施,高速公路、机场等传统基础设施安全性、智能化改造,以及卫生健康、养老托育、省级产业园区基础设施等纳入专项债券用作项目资本金范围 。

比例提高:以省份为单位,可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的 25% 提高至 30%。

总体而言,此次专项债新规核心五个变化,主要是专项债可投向领域扩大、专项债审核权下放和审核机制常态化、专项债额度分配向大省倾斜、专项债偿还资金来源拓宽以及强调加快专项债发行使用进度。可能的影响,一是2025年专项债发行节奏可能倾向于前置,而非类似今年明显后置,尤其是一季度或叠加2万亿置换债发行,容易造成地方债集中供给;二是专项债偿还资金拓宽,不再局限于政府性基金收入和项目收入,使得专项债风险属性向一般债靠拢,二者利差可能进一步压缩;三是专项债使用效率提高,有利于尽早形成实物工作量,尤其是基建行业景气度可能因此受益。建议重点关注新兴产业与基础设施相关的领域。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯