格上每日收评—2026年06月18日

每日收评

2026-06-18

2.22k人浏览

摘要:核心观点: ①12月CPI出现了边际下行,结构上呈现出“食品下跌,非食品上涨,核心通胀偏低”的分化特征; ② 12月核心价格同比增速继续回升; ③12月PPI降幅收窄,前期增量政策效果进一步显现。

12月通胀数据点评(音频版)

00:00

00:00

×1

核心观点:

①12月CPI出现了边际下行,结构上呈现出“食品下跌,非食品上涨,核心通胀偏低”的分化特征;

② 12月核心价格同比增速继续回升;

③12月PPI降幅收窄,前期增量政策效果进一步显现。

一、 12月通胀数据总览

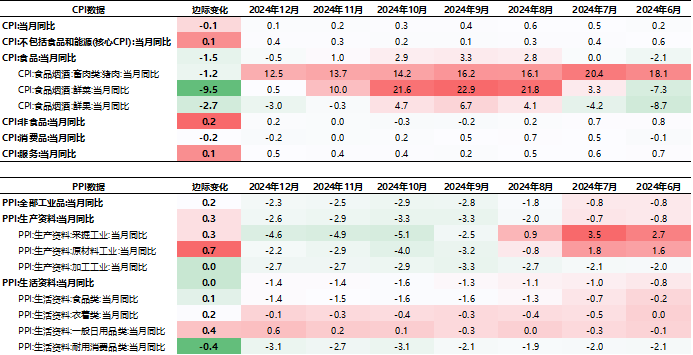

国家统计局近日发布了2024年12月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年12月CPI同比上涨0.1%,较前值下降0.1%;核心CPI同比增长0.4%,较前值上涨0.1%。12月PPI同比-2.3%,前值-2.5%。2024年全年,CPI同比0.2%,PPI同比-2.2%,2023年分别为0.2%和-3.0%。

数据来源:Wind,格上基金研究整理

二、12月CPI分析

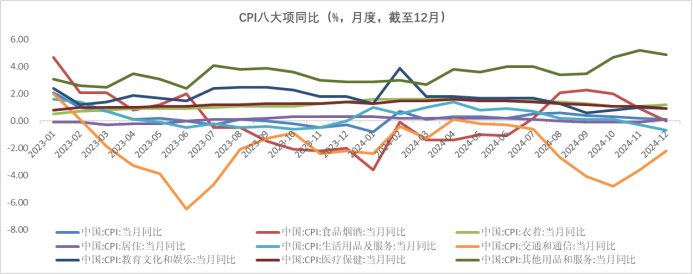

12月CPI出现了边际下行,结构上呈现出“食品下跌,非食品上涨,核心通胀偏低”的分化特征。

食品CPI方面,12月同比增速下行至-0.5%,较前值边际下降1.5%。食品CPI主要受到了天气情况转好,供应增加等影响。当月蔬菜、水果和猪肉价格下跌,加之上年同期价格基数偏高,12月食品CPI同比由正转负,拖累整体CPI同比涨幅低位回落。

非食品CPI方面,12月同比增速为0.2%,较上月上涨0.2%。受消费品以旧换新政策等影响,非食品价格走势平稳。以旧换新政策对汽车、家电等耐用消费品价格的支撑作用正在体现。

12月扣除食品和能源价格的核心CPI为0.4%,前值为0.3%,核心价格同比增速继续回升。

数据来源:Wind,格上基金研究整理

三、 12月PPI分析

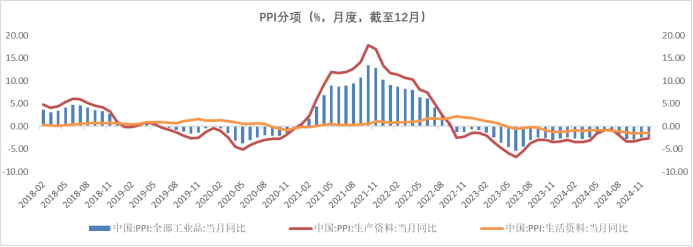

12月PPI同比为-2.3%,上月-2.5%,PPI降幅收窄,前期增量政策效果进一步显现。

从大项来看,生产资料12月同比下降2.6%,跌幅较11月份收窄0.3个百分点。生活资料12月同比下降1.4%,跌幅与11月持平。

从主要分项来看,12月石油天然气开采价格同比下降6.2%,跌幅较11月份收窄 6.3 个百分点。石油、煤炭及其他燃料加工价格同比下降8.7%,跌幅较11月份收窄2.9个百分点。有色金属矿采选业价格同比上涨 19.1%,涨幅较11月份扩大0.6个百分点。有金冶炼和压延加工价格同比上涨10.0%,涨幅较11月扩大0.3个百分点。

全年来看,2024年PPI累计同比下跌2.2%,在基数走低背景下,跌幅较2023年收窄0.8 个百分点。截至2024年12月,PPI已连续27个月同比下跌。主要原因是国内房地产市场持续调整,房地产投资深度下滑,同时终端消费偏弱,导致工业品价格持续承压,消费品出厂价格上涨动力不足。

数据来源:Wind,格上基金研究整理

四、 券商观点

长城证券认为,2024年物价水平仍在偏低运行,国内有效需求不足、部分行业出清的影响较为明显。我们认为2025年有望迎来更大力度的需求侧刺激和更加广泛的供给侧出清,这两者对价格的影响可能是“短空长多”。需求侧:除了消费补贴等短期举措,提高居民可支配收入可能是提振有效需求更好的切入点,这也是市场对2025年宏观政策的关注点;供给侧:除了一些行业的并购重组,市场更加广泛、自发的出清可能是更加高效的优化供给手段。

银河证券认为,CPI将保持温和回升趋势,主要源于翘尾因素改善,预计2025年增速均值在0.5%左右,全年走势较为平稳。能源和食品对CPI的贡献可能走弱,而核心CPI的表现将成为关键。一是猪价平稳回落,但下行斜率或较为温和;二是供应过剩风险与需求增长乏力构成主要挑战,油价或承压;三是消费动力释放和PPI修复,支撑核心CPI小幅回升。PPI同比降幅有望持续收窄,翘尾因素持续改善和增量政策效果显现支撑PPI呈现渐进回升态势,预计2025年增速均值在-1.1%左右。一是超常规逆周期增量政策出台有望带动工业品价格回升;二是M1增速止跌上行,对PPI修复带来支撑。

国信证券认为,12月国内CPI同比继续小幅回落,其中食品构成主要拖累;1月PPI当月同比降幅继续收窄,偏中游的原材料工业价格同比降幅收窄幅度最大,表明供给侧结构性改革和扩内需政策在中游原材料工业领域效果显著。

东方金诚证券认为,展望2025年1月,春节错期效应下,居民商品和服务消费需求会在1月集中释放,进而带动CPI同比升至1.0%左右。PPI方面,伴随上年同期价格基数下行,以及稳增长政策力度进一步加大,2025年1月PPI同比降幅有望收窄至-2.1%左右。总体而言,2025年宏观经济能否摆脱低物价局面,将主要取决于房地产市场何时实现趋势性止跌回稳,以及外部贸易环境变化对国内消费、投资信心的影响,以及今年宏观政策全方位扩大内需的力度等。2025年CPI整体还会处于1.0%以下的偏低水平,这也将为实施超常规逆周期调节提供较大空间。

最新资讯