格上每日收评—2026年06月18日

每日收评

2026-06-18

2.21k人浏览

摘要:上周三地市场普跌,CPI符合预期,美国非农就业数据大超预期。上证综指下跌1.34%,恒生指数下跌3.52%,标普500下跌1.94%。12月CPI同比小幅上涨,环比由降转平。PPI同比降幅收窄,环比下降。CPI和PPI均有一定积极线索,但系统性回升趋势尚未形成。美国12月非农就业数据大超预期,市场显著下调2025年降息预期,市场定价美国通胀反弹、美联储降息受限。

一、股票市场回顾

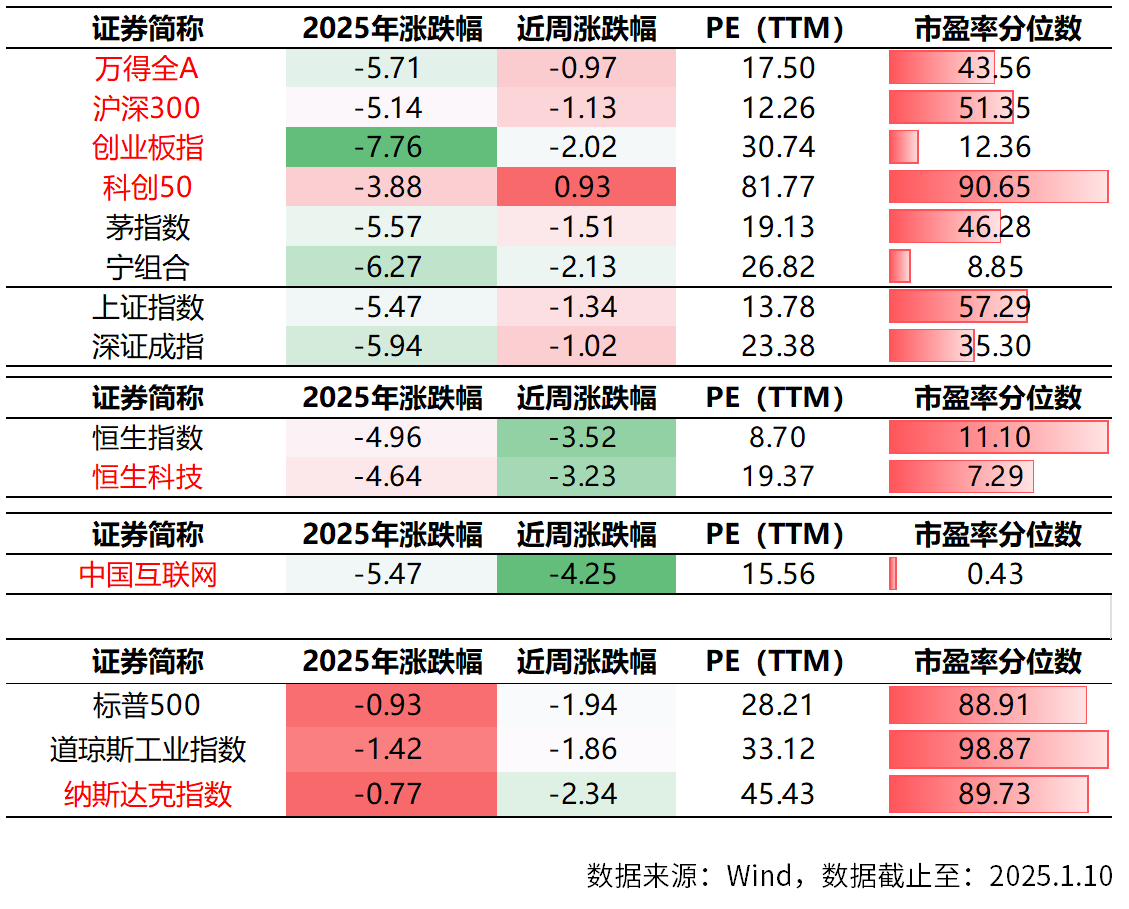

(一)中港美三地市场回顾2025/1/6-2025/1/10

A股:表现疲弱,继续下跌。当周A股市场整体表现较为疲软,主要指数均出现不同程度的下跌。当周上证综指下跌1.34%,深证成指下跌1.02%,创业板指下跌2.02%,沪深300指数下跌1.13%。同时A股市场成交量有所下降,市场情绪较为低迷。当周A股市场成交额创本轮万亿行情以来新低,1月6日成交额为1.07万亿元,创去年9月24日以来新低。分板块看,当周涨幅靠前的板块为家电、有色和电子,市场没有明确的主线,补贴政策等对相关行业有较强的刺激作用;当周跌幅靠前的板块为商贸零售、煤炭和食品饮料。

港股:表现低迷,明显下跌。恒生指数当周下跌3.52%。恒生科技指数当周下跌3.23%。美国国防部将腾讯、宁德时代等多家中国科技公司列入1260H清单,导致相关公司股价大幅下跌。当前阶段应当保持耐心,等待后续海外、国内的宏观变化落地,等待持续调整后的底部到来。

美股:美股三大指数下跌。当周标准普尔500指数下跌1.94%,道琼斯工业指数下跌1.86%,纳斯达克指数下跌2.34%。美国劳工统计局公布的2024年12月非农就业人数增加了25.6万人,远超市场预期的16万人,失业率降至4.1%,低于预期的4.2%。强劲的就业数据意味着美国经济依然强劲,这打击了市场对美联储降息的预期,美债收益率飙升,通胀预期升温,以及市场情绪和投资者预期的变化。

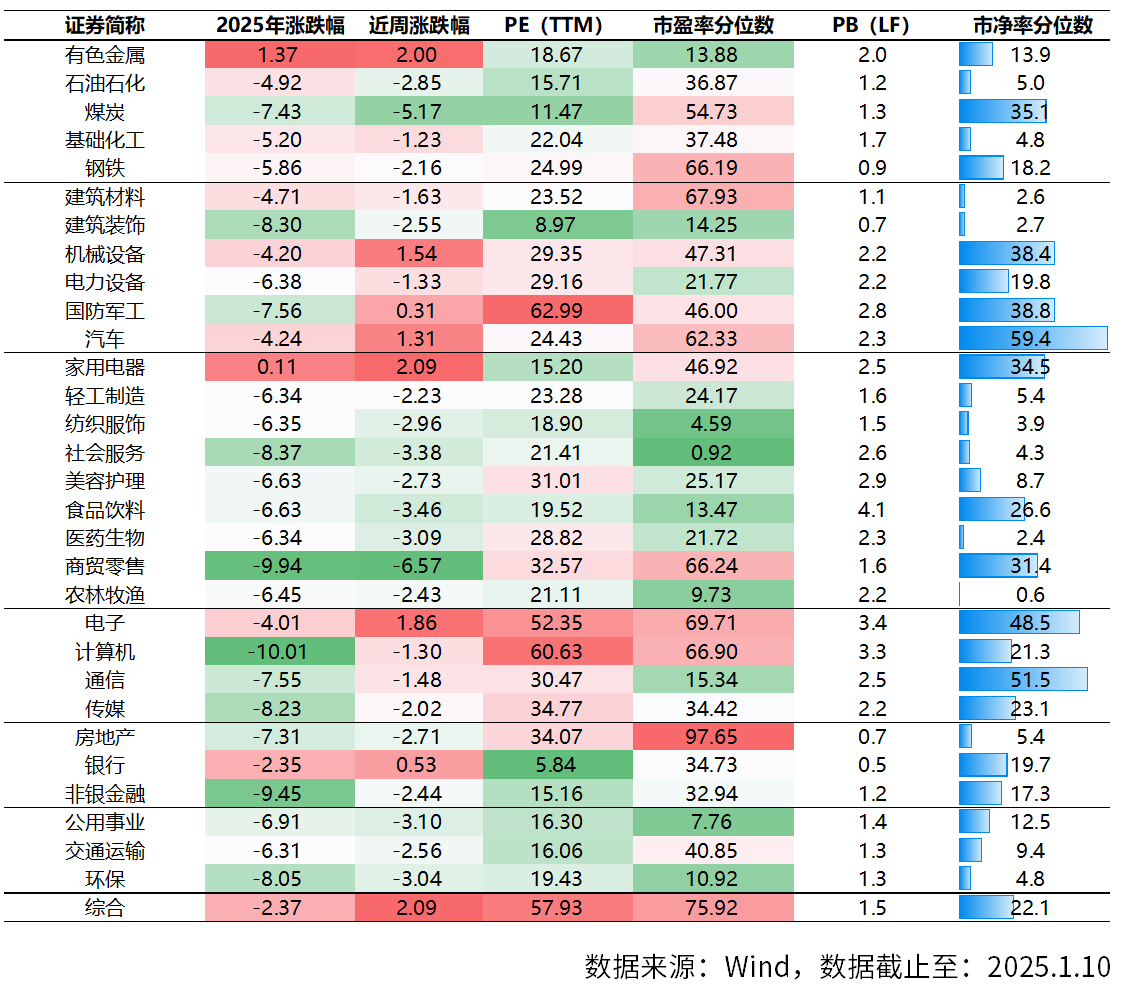

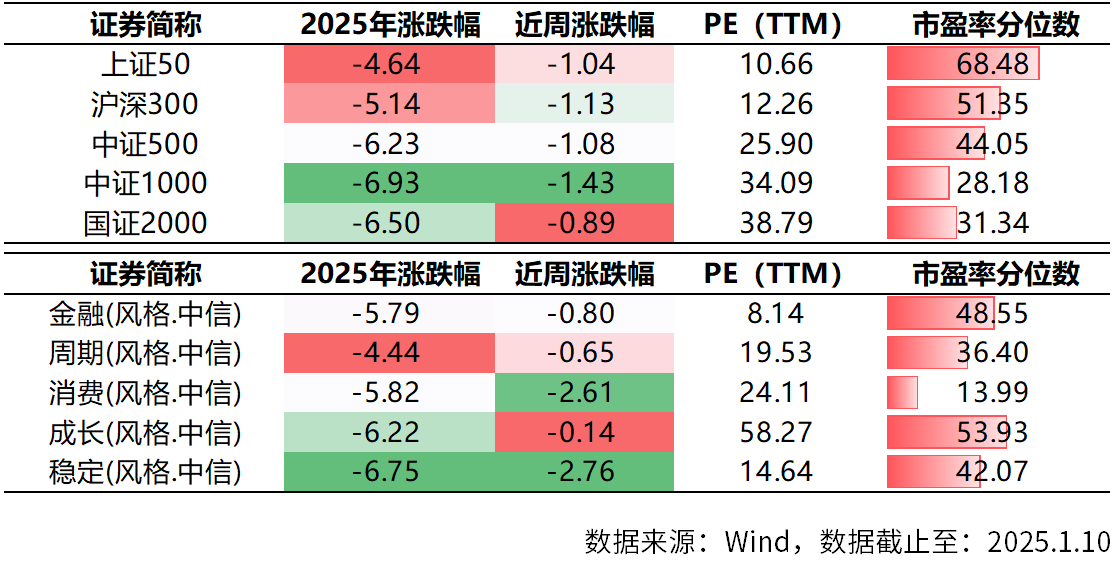

(二)A股市场风格和各行业表现解读

当周涨幅靠前的板块为家电、有色和电子,市场没有明确的主线,补贴政策等对相关行业有较强的刺激作用;当周跌幅靠前的板块为商贸零售、煤炭和食品饮料。

本周A股市场风格:

各大规模指数均下跌。中信风格指数均下跌,成长风格相对抗跌。

二、重要事件解读

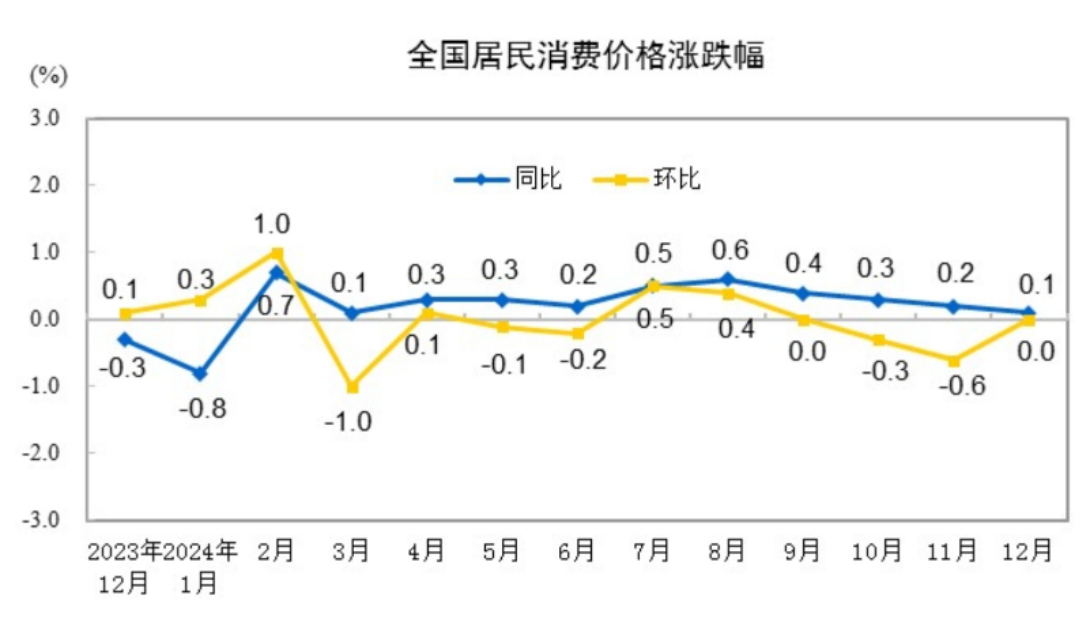

(一)CPI环比由降转平,同比小幅上涨。PPI环比下降,同比降幅收窄

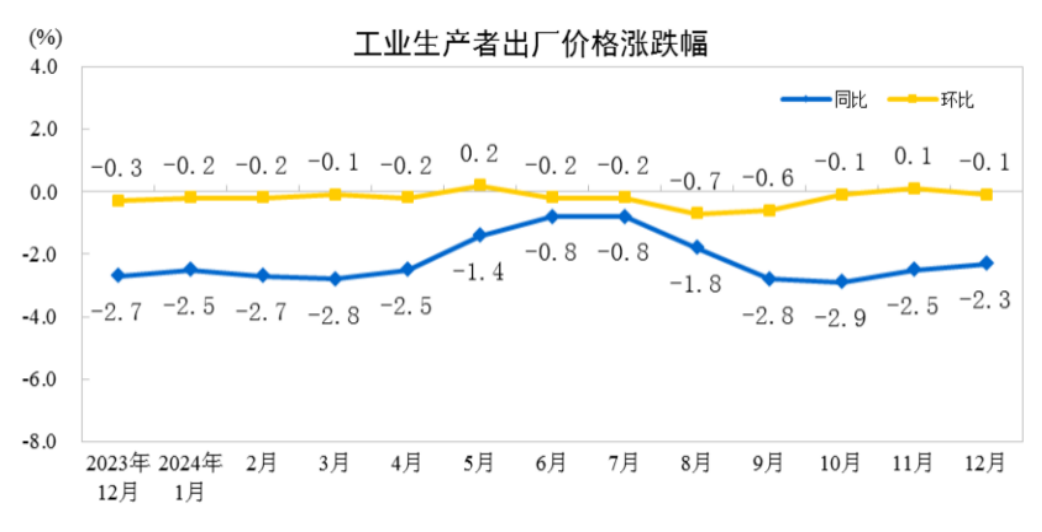

2024年12月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降0.5%,非食品价格上涨0.2%;消费品价格下降0.2%,服务价格上涨0.5%。12月份,全国居民消费价格环比持平。其中,城市持平,农村下降0.1%;食品价格下降0.6%,非食品价格上涨0.1%;消费品价格下降0.1%,服务价格上涨0.1%。2024年全年,全国居民消费价格比上年上涨0.2%。2024年12月份,全国工业生产者出厂价格和购进价格同比均下降2.3%,降幅比上月均收窄0.2个百分点;环比均下降0.1%。2024年全年,工业生产者出厂价格和购进价格均下降2.2%,降幅比上年分别收窄0.8、1.4个百分点。

CPI环比由降转平,同比小幅上涨。从CPI来看,一个积极的迹象是核心CPI同比连续三个月小幅上行,拖累主要来自食品。鲜菜、肉类均是连续3个月环比下行。广发宏观认为一则与8月食品价格曾出现一轮较强的环比超季节性上行脉冲有关,四季度的“暖冬”天气下食品不易储存,放大了价格回调幅度;二则和蔬菜肉类整体供给能力较强有关,中国初级蔬菜产量占全球产量的比重近年一直在52%左右,处于历史高位;而餐饮行业需求短期又较历史均值偏弱,7-11月社零口径餐饮收入同比均值为3.3%左右。

酒类价格环比继续偏弱,同比跌幅有所扩大,至-2.0%的年内低点;租赁房房租环比零增长,同比连续三个月持平-0.3%的水平,租金可能初呈企稳趋势;家用器具(家电等)、交通工具环比均告别负增长,其中应包含“以旧换新”政策红利的影响。旅游价格上半年同比涨幅较大,下半年放缓明显,9月以来均为同比负增长;教育服务仍是价格特征最稳定的领域之一,有数据以来没有过同比负增长。2024年全年为1.6%,明显高于CPI年度同比的0.2%。

PPI环比下降,同比降幅收窄。从PPI来看,12月环比-0.1%,煤炭开采、黑色冶炼、化工等上游原材料类产品;光伏、锂电池等新兴行业产品仍是环比下行的主要影响来源。不过也有一些积极的信号出现,一是非金属矿物制品业价格环比上涨,应和“924”以来建筑业需求触底有关,同时统计局指出也包括“水泥玻璃行业产能置换逐步推进”;二是新能源车整车、计算机通信电子行业价格不再环比下跌,价格秩序有初步改善。

总结来看,目前CPI和PPI端均有一定积极线索,比如核心CPI的触底和PPI下跌门类的减少,但系统性的回升趋势尚未形成。从目前的高频数据看,广发宏观认为推动综合价格中枢进一步回升亦需额外加力。1月8日生意社BPI读数为877,低于2024年12月底的881、11月底的890。1月前9日南华综合指数均值同比-1.5%,低于2024年12月的-1.1%。中央经济工作会议明确指出“着力实现增长稳、就业稳和物价合理回升的优化组合”。对于“物价合理回升”这一目标来说,理论上需要需求扩张+供给收缩。更加积极的财政和适度宽松货币政策组合是一个基础,这一组合将有利于需求端扩张;同时,加快落地中央经济工作会议部署的“综合整治内卷式竞争”,推动供给端优化也是一个必要条件。

(二)美国非农数据大超预期

根据美国劳工部1月10日公布数据,12月新增非农25.6万人,高于预期的16.5万人;10月和11月数据分别上修0.7万人和下修1.5万人。失业率下行0.1pct至4.1%,低于预期的4.2%。

数据公布后,市场显著下调2025年降息预期,截至1月10日,Fed Watch数据显示1月和3月美联储不降息的概率分别为97.3%和74.9%;前值为93.6%和56.1%;5月降息概率为55.6%,前值为44.3%。10年期美债收益率回升7bp至4.75%;美元指数上行至109.65。美股三大股指均跌,纳指跌1.63%,S&P500指数跌1.54%,道琼斯工业指数跌1.63%。整体来看,市场定价美国通胀反弹、美联储降息受限。

从本月数据来看,美国就业市场仍保持较明显韧性。广发宏观认为,一是25.6万人的新增非农就业远超市场预期的16.5万人;二是就业扩散指数(表征就业广度)保持高位,反映新增就业结构仍然健康;三是失业率(U3)从4.24%回落至4.09%,其中永久失业贡献-0.1pct,永久性失业人数的下降意味着公司裁员意愿不高,这一点和11月初请失业金回落相符;四是薪资增速保持粘性,时薪同比3.9%,略低于前值的4%,环比持平于前值。从11月个人消费支出数据看,薪资粘性继续对消费形成支撑。 12月议息会议纪要反映美联储对未来降息态度变得更加谨慎,对通胀风险的担忧显著增加。此外,同日公布的密歇根大学短期和长期通胀预期指数显著反弹,都不利于美联储继续降息的叙事。基于现有信息,市场将美联储下一次降息时点的预测从3月调至6月,全年降息次数下调至2次(前值为2-3次)。不过,2025年美国经济和政策周期的能见度均有明显下降。特朗普的经济政策也可能会对既有的基本面趋势带来扰动。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯