格上每日收评—2026年06月26日

每日收评

2026-06-26

2.39k人浏览

摘要:今日市场全天高开高走,放量普涨。12月美国就业超预期,降息预期再压缩。央行公开市场操作 “降息”。

格上每日收评—2025年01月14日(音频版)

00:00

00:00

×1

今日市场

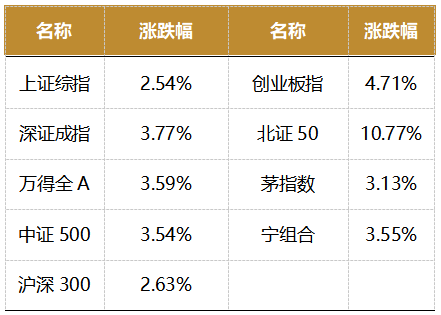

今日市场全天高开高走,创业板指领涨,沪指收复3200点,北证50指数涨超10%。沪深两市全天成交额1.35万亿,较上个交易日放量3843亿。总体上涨多跌少,全市超5300只个股飘红。盘面上,31个申万一级行业全部上涨,其中计算机,传媒,机械设备行业领涨,银行,煤炭,石油石化行业涨幅最小。消息面上,央行公开市场中2个月国库现金定存中标利率调降5个基点,对市场有一定的指引作用。

近期A股市场的持续大跌主要受到了多重因素的影响,包括市场情绪的不稳定、宏观经济数据不及预期等。在经历了一段时间的下跌后,市场整体估值已显著回落,尤其是一些之前因市场恐慌而被错杀的优质公司。这些公司的低估值吸引了大量寻找投资性价比的投资者,从而促使了资金的回流。此外,从政策层面来看,中国人民银行宣布的降准政策、降低政策利率等措施,都有助于增加市场资金供应,提振投资者信心。

截至收盘,今日上证指数收于3240.94点,上涨2.54%,成交额为5390亿元;深证成指上涨3.77%,成交额为8117亿元;创业板指上涨4.71%。今日两市上涨个股数量为5328只,下跌个股数为38只。

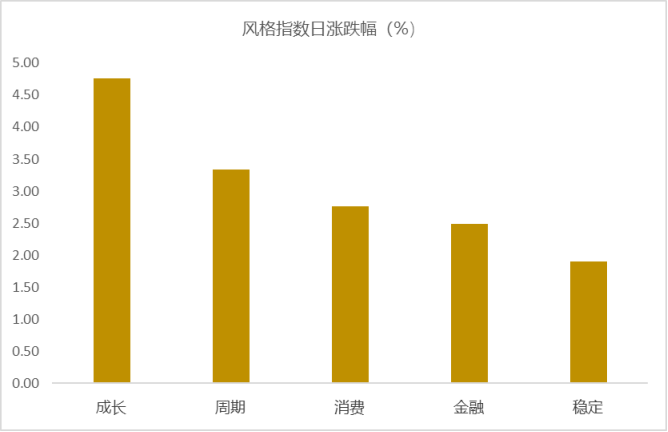

从风格指数上来看,今日各风格表现不错,其中成长的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业全部上涨,其中计算机,传媒,机械设备行业领涨,涨幅分别为6.14%,5.72%,5.68%。银行,煤炭,石油石化行业涨幅最小,分别为1.41%,1.64%,1.72%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.09%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:12月美国就业超预期,降息预期再压缩

美国12月非农新增25.6万人,失业率为4.1%,就业表现超预期。12月新增就业彭博一致预期为16.5万,新增就业前值21.2万,失业率预期4.2%,前值4.2%。家庭调查(CPS)口径的劳动力人数上升24.3万人,劳动参与率持平62.5%。数据公布同时,劳工部修订10-11月新增非农就业数据,10月上修至4.3万,11月下修至21.2万,共上修1.6万。回顾2024年,平均每月新增非农就业人数19.7万人,劳动力市场有所转弱但仍有韧性,且近两期非农表现超预期,市场担忧美联储未来降息幅度严重不足,预计1月降息可能性极低,2025年全年降息一次。

服务业就业为新增就业主力,商品生产就业较为低迷。12月服务业新增就业23.1万,较11月的17.8万边际回升,其中零售业(+4.3万),金融业(+1.3万),信息业(+1万),专业和商业服务(+2.8万)等较前值均有回升。教育医疗就业小幅放缓(+8万),但仍为最大拉动项。12月商品生产就业下降0.8万,较上月新增3.4万大幅回落,主要系制造业就业冲高后回落,就业下降1.3万(前值2.5万)。政府就业新增3.3万(前值3万),基本持平。美国就业增量结构基本同前,集中在服务业与政府。

特朗普收紧移民政策预期下,美国就业供给不足的趋势或再现。从供需来看,美国就业市场已经在2024年9月接近平衡,彼时劳动缺口已经缩小至47.1万。而近月劳动缺口再次扩大,11月就业缺口上升至97.7万,或因部分外来劳动人口流出导致。2025年1月20日特朗普上任后,预计美国移民政策持续收紧,届时主要集中在低端粘性服务业的非法移民和集中在中高端服务行业的部分合法移民均有可能流出,对美国本就供给紧张的服务业就业增加压力。

美国劳动力市场表现出超预期韧性,市场持续担忧2025年降息空间。12月就业数据公布后,CME数据显示市场预期1月美联储大概率不继续降息。

新闻二:央行公开市场操作 “降息”

1月14日,央行公开市场中2个月国库现金定存中标利率调降5个基点,对市场有一定的指引作用。

具体而言,财政部、央行开展2个月期国库现金定存操作1200亿元,中标利率2.15%。Wind数据显示,2025年第一期国库现金定存中标利率较上次2024年8月份操作的2个月期中标利率2.2%,调降5BP。

从2024年以来走势看,2024年上半年央行公开市场操作国库现金定存业务利率先降后升。下半年以来国库现金定存业务利率则持续下调。2025年1月份又有所下调,对市场利率环境有一定影响。

1月13日,央行行长潘功胜在亚洲金融论坛开幕式上致辞称,2025年将实施更加积极有为的宏观经济政策,进一步完善经济治理的方式。将强化宏观经济政策的逆周期调节,校正经济增长和经济运行的轨迹,保持经济增长的稳定性。实施更加积极的财政政策,提高财政赤字率水平,加大财政支出的强度,调整优化财政支出的结构和方向。实施适度宽松的货币政策,综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕和宽松的社会融资环境。

湘财证券贺钰偲分析认为,降息方面,预计今年7天期逆回购利率或存在2-3次调降,合计幅度在30-50BP,调整时机将视汇率和银行净息差压力的缓解情况而定。

降准方面,今年降准频率或在2-3次左右,总幅度约100-150BP,主要时间点可能集中在政府债发行压力较大时期以及年末,以确保全年经济增长目标及十四五规划的完成。

此外,为了有效应对今年可能增加的债券供给,国债买卖和买断式逆回购等货币政策工具的操作力度或将加大,促进流动性调节更为精准有效

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯