格上每日收评—2026年06月18日

每日收评

2026-06-18

2.19k人浏览

摘要:上周A股整体收涨,上证指数上涨1.63%重回3300点,DeepSeek概念股领涨。恒生指数和恒生科技上涨4.49%和9.03%;美股三大指数高位震荡小幅收跌。 上周春节高频数据公布,表现为出行活跃,消费回暖,房地产景气度较高。 2月1日,美国对中国出口的所有商品加征10%的关税;2月4日,国务院关税税则委员会发布公告,自2025年2月10日起,对原产于美国的部分进口商品加征关税。 2月7日,COMEX黄金价格再创历史新高,最高为2910.6美元/盎司。

一、股票市场回顾

(一)中港美三地市场回顾2025/02/03-2025/02/07

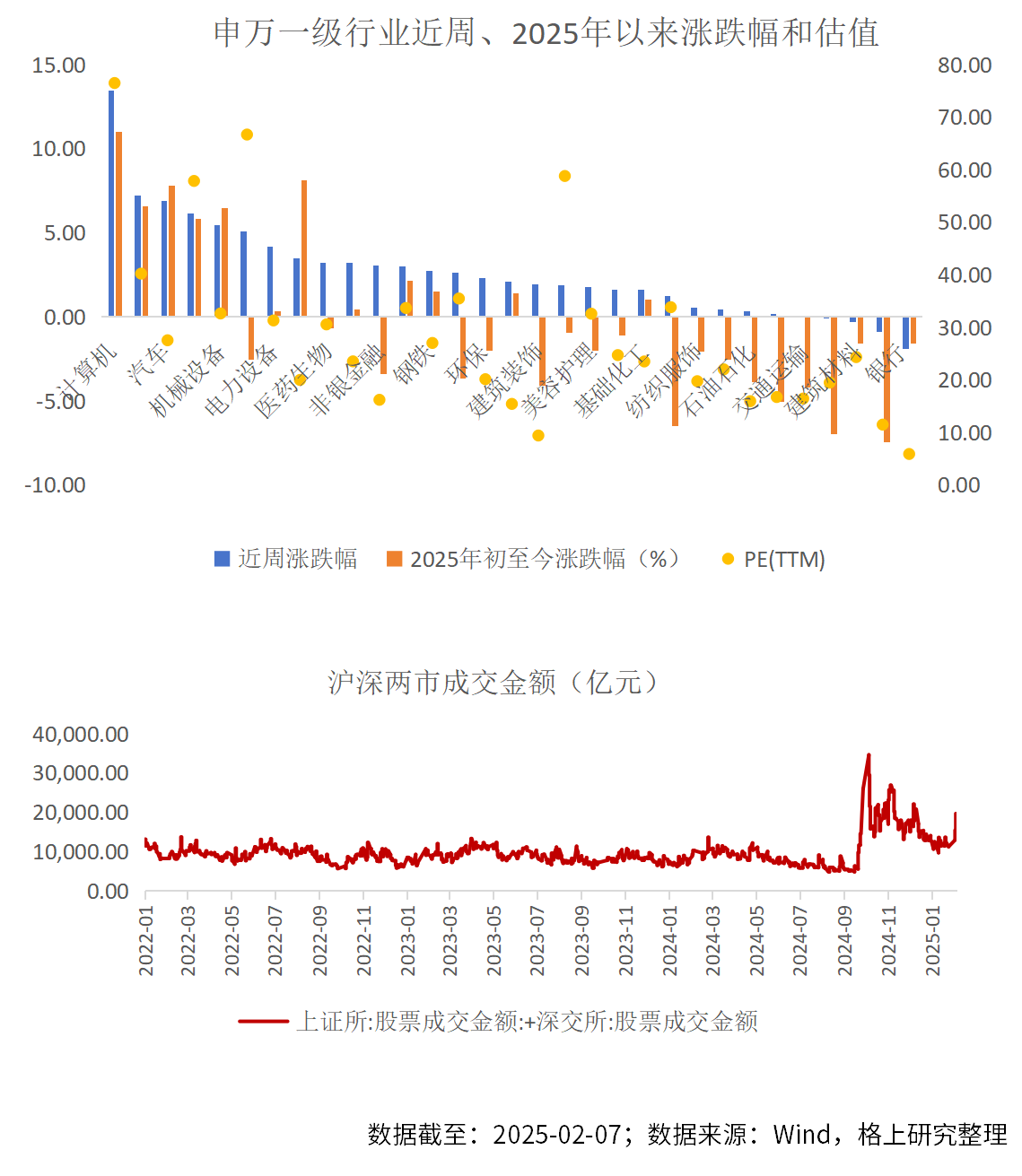

A股:整体收涨,上证指数重回3300点。涨幅看,北证50涨幅居前为12.03%,上证指数涨1.63%表现较弱,上周五两市成交量已接近2万亿水平,市场情绪明显好转,赚钱效应回升。上周市场受DeepSeek应用催化的影响,市场主线围绕泛AI与机器人两大板块展开,预计科技主线仍将持续,但部分涨幅过高、缺乏实质业绩支撑的概念股可能会面临分化。

港股:持续上行。恒生指数和恒生科技指数分别上涨4.49%和9.03%。随着DeepSeek持续火爆,全球市场对于中国科技及中国资产进行的重估热潮,也推动了港股相关板块和个股上涨。

美股:高位震荡。标普500、道琼斯工业指数、纳斯达克指数分别跌0.24%、0.54%、0.53%。美股部分科技股受DeepSeek利空影响,上周不同程度下跌,叠加特朗普政府反复无常的关税政策、1月非农就业数据低于预期,使得市场避险情绪急剧升温,美股高位震荡收跌,同时也推动国际金价一路攀升,上周COMEX黄金价格创历史新高。

(二)A股各行业表现解读

行业方面,上周申万一级行业大部分收涨,其中计算机行业领涨,涨幅达13.47%,主要由于春节前DeepSeek横空出世,发布的R1模型性能突破,节后带动算力服务器、光模块等产业链标的大涨;另外,传媒、汽车和电子板块也表现较强,涨幅在 6%+;银行、煤炭行业表现较弱。2025年初至今,计算机和有色金属涨幅明显,幅度为11.01%和8.12%;跌幅上,煤炭、食品饮料和商贸零售跌幅居前。

从成交量来看,两市成交额回升。上周三个交易日两市日均成交额为1.60万亿,较节前一周的1.22万亿显著放大。

(三)本周A股市场风格

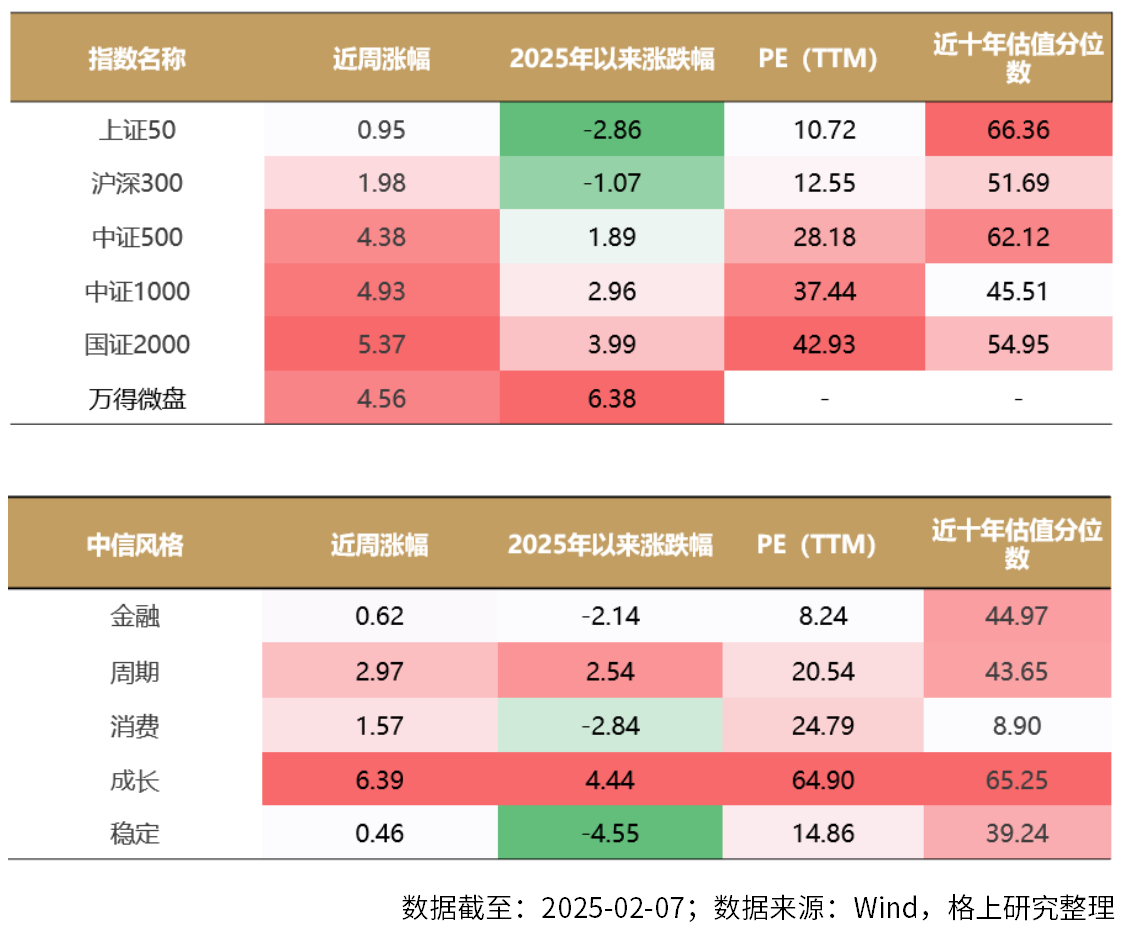

从大中小盘的涨跌幅看,中小市值指数表现优于大盘指数,国证2000指数上涨5.37%,上证50表现相对较弱。

风格上,上周成长风格表现较强,上涨6.39%;稳定风格表现较弱,上涨0.46%。今年以来,成长风格表现良好。

二、重要事件解读

(一)国内:

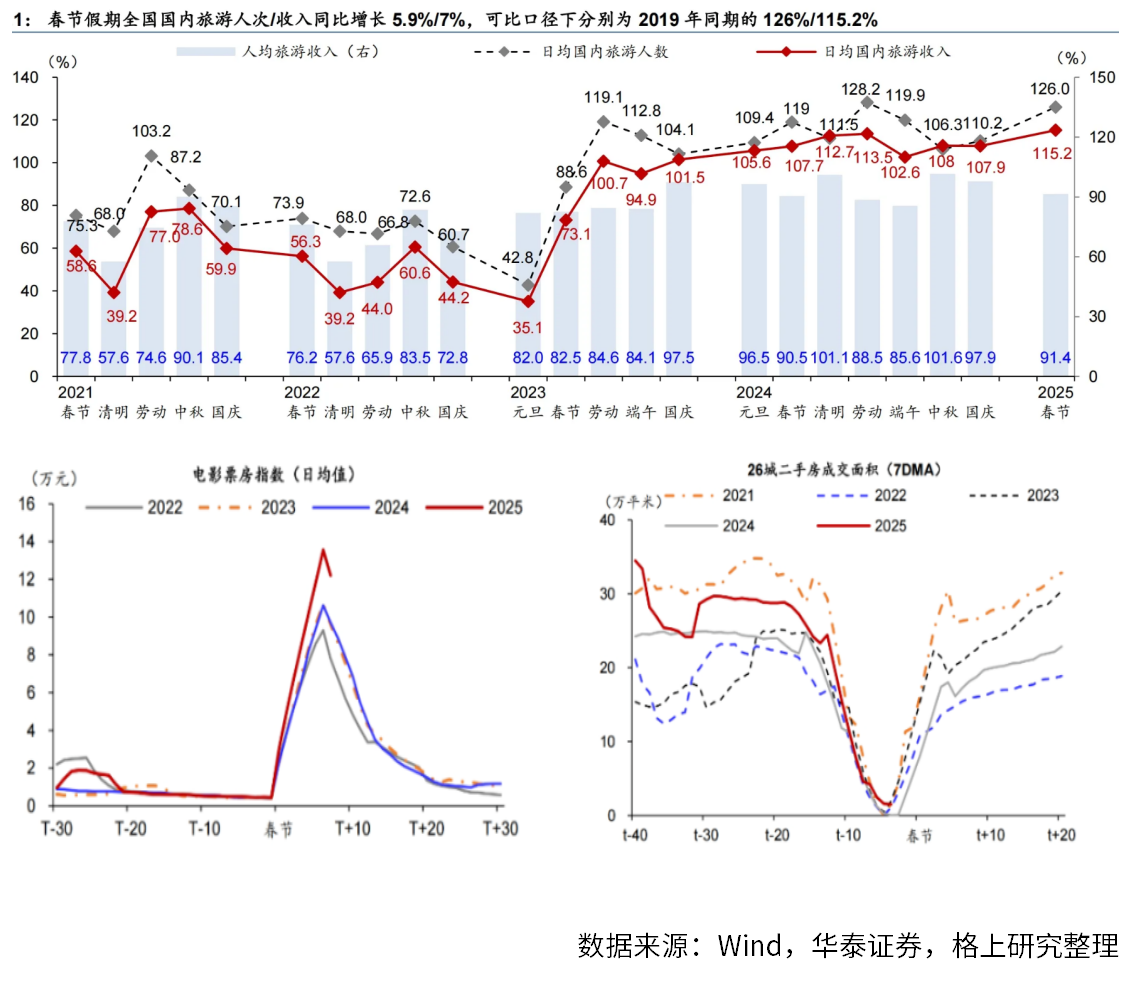

1.春节高频数据公布:出行活跃,消费回暖,房地产景气度较高

出行:今年春节假期延续出行活跃趋势。春节假期全国国内旅游人次/收入同比增长5.9%/7%,为2019年同期的126%/115.2%。春运前23天(截至正月初八)全社会跨区域人员流动量约57.1亿人次,可比口径下,较24年和19年分别增长5.7%和20.9%。

消费回暖:全国消费相关行业日均销售收入与上年春节假期相比增长10.8%。其中,商品消费和服务消费分别增长9.9%和12.3%。(1)春节档电影票房创新记录。截至5日上午9时,中国内地2025年春节档总票房达95.10亿元,观影总人次1.87亿,刷新中国内地影史春节档票房和人次纪录。(2)餐饮消费活动表现较强。春节假期前四天,全国重点零售与餐饮企业销售额同比提升5.4%,重点监测的餐饮企业营业额增长5.1%,显示餐饮消费需求亦较去年有所提升。

房地产景气度高。春节期间,26城二手房成交面积同比增速20.5%,一线城市同比增速高达42.2%;一线城市新房成交表现较强,同比增长19.4%。

(二)国际:

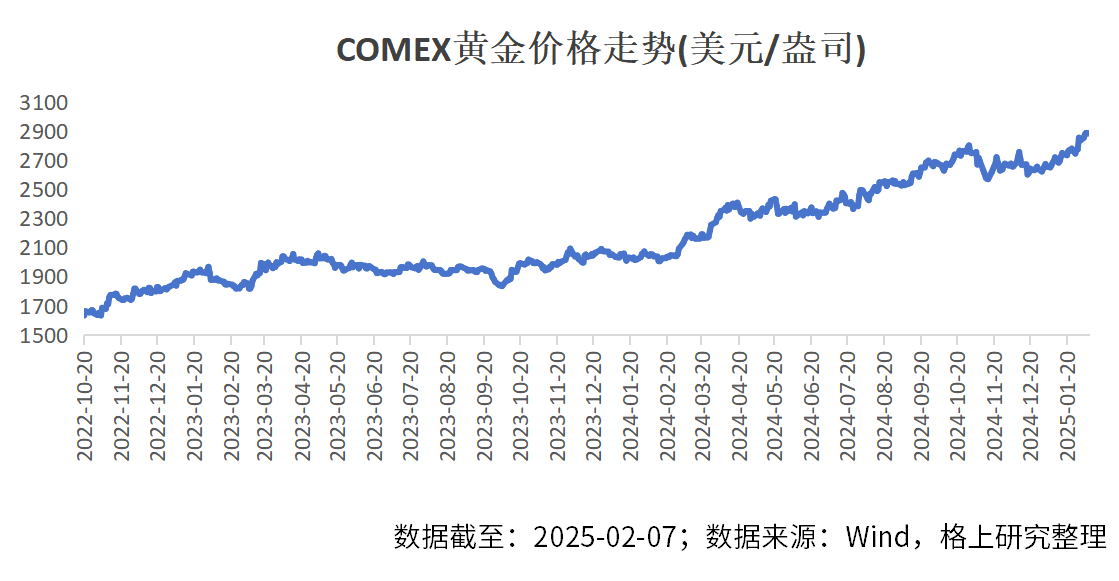

1.上周黄金价格再创新高

2025年春节期间,期货黄金价格突破了2024年10月底的历史高点2801美元/盎司,后持续上涨。截止2025年2月7日,黄金价格最高上涨至2910美元/盎司。

本轮上涨原因:(1)随着美联储降息预期触底反弹,美元指数和美债收益率均止涨回落,对黄金形成利好;(2)特朗普正式就职,全球经济和地缘局势不确定性上升,引发避险情绪升温;(3)近期大量黄金回流美国,导致现货黄金流动性急剧收紧,助推了金价上涨。

黄金中长期大概率延续上涨趋势,主要原因有二:(1)地缘冲突升温和去美元化的大背景下,全球央行仍将持续购金,且潜在规模较大;(2)目前美股等资产估值已达到历史高位,相比之下黄金估值并不高,有望吸引更多投资者增配。不过,与2024年相比,当前黄金所面临的形势也存在两点显著差异:(1)2024年市场交易美联储开启降息周期,而目前市场交易美联储降息可能接近尾声;(2)2024年黄金上涨行情启动时,期货和期权的多头持仓并不拥挤而当前多头持仓拥挤度处在历史高位。2025年黄金难以复刻2024年的持续大涨行情,更有可能是震荡反复式的上涨。

(三)美国:

1.美国对中国出口的所有商品加征10%的关税

2025年2月1日,美国总统特朗普签署行政命令宣布对中国出口的所有商品加征10%的从价关税。

本轮美国对华关税政策呈现以下特征:一是加征关税“节奏快”,特朗普政府意欲采取“先征税后谈判”策略强化其关税政策的“威慑力”。二是加征关税“范围广”但“幅度小”,一方面,对中国加征关税产品金额为5000亿美元左右,高于2018-2019年中美贸易摩擦期间加征关税的产品金额;另一方面,本轮对中国加征关税幅度为10%,低于2018-2019年中美贸易摩擦期间加征关税的幅度。三是关税政策“灵活度高”,特朗普政府主要援引《国家紧状态法》和《国际紧急权力法案》对外加征关税,该法案赋予总统较大贸易政策主张权,为后续关税政策调整预留了较大空间。四是加征关税预留“威胁条款”,行政命令规定,在一定情境下,“总统可增加或扩大本行政命令规定的关税范围,以确保此行动的有效性”。五是关税政策“泛国家安全化”,国土安全部为本轮关税政策调整的主要协调部门,同时涉及国务卿、司法部、财政部、司法部和商务部等。

加征关税影响:特朗普政府对华加征10%的关税大约影响我国出口规模2.6个百分点,占2024年我国名义GDP规模的比重约为0.5%。其中,武器、弹药及其零件、附件,加工羽毛及制品、人造花、人发制品,炸药、烟火、引火品、易燃材料制品等产品出口对美国市场依赖度较高,较易受关税政策影响;同时我国跨境电商对美国出口亦受关税政策影响。

我国应对措施:2025年2月4日,国务院关税税则委员会发布公告,自2025年2月10日起,对原产于美国的部分进口商品加征关税。其中,对煤炭、液化天然气加征15%关税;对原油、农业机械、大排量汽车、皮卡加征10%关税。(数据来源:wind)

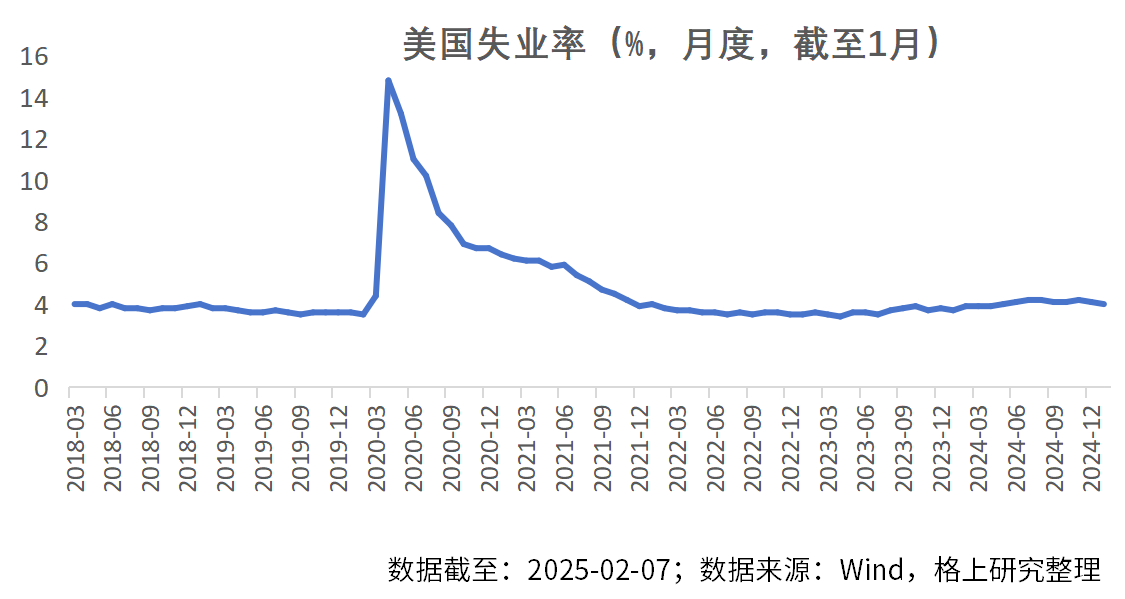

2.美国1月非农数据公布,失业率回落强化美联储降息暂停预期

2月7日,美国劳工统计局(BLS)发布:2025年1月非农就业人数新增14.3万人,前值25.6万人,预期值17万;失业率录得4.0%,前值4.1%,是2024年5月以来最低。美国劳动力市场依旧强劲,并且通胀压力依然严峻。

解读:美国1月就业数据喜忧参半,新增非农低于预期、失业率回落,一定程度上与严寒天气和加州山火有关,以及统计口径调整的因素(前期数据明显上修,2024年11月和12月非农新增数据合计上修10万人),因此对1月数据波动不应过度解读。

美联储降息预期明显下调。市场预期2025年降息频率从大概率降2次转变为大概率降1次,最早的降息时点仍维持6月不变。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯