格上每日收评—2026年06月18日

每日收评

2026-06-18

2.2k人浏览

摘要:核心观点: ①四季度GDP增速超预期,全年呈现呈现“U”型走势; ②2024年制造业带动投资规模平稳扩张,基建投资维持稳定增长; ③工业在“两新”政策、春节前置以及抢出口的推动下逆季节上涨。

2024年1-12月经济数据点评

00:00

00:00

×1

2024年1-12月经济数据点评——四季度GDP超预期增长

核心观点:

① 四季度GDP增速超预期,全年呈现呈现“U”型走势;

② 2024年制造业带动投资规模平稳扩张,基建投资维持稳定增长;

③ 工业在“两新”政策、春节前置以及抢出口的推动下逆季节上涨。

经济数据(投资、工业、消费)总览:

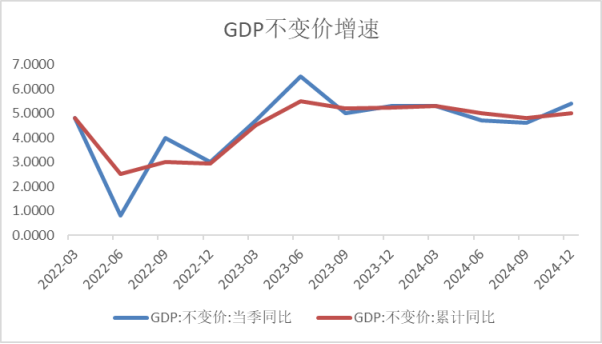

2025年1月17日,国家统计局公布2024年1-12月经济数据。2024 年实际 GDP 同比增长 5.0% ,四季度实际 GDP 当季同比增长 5.4% ,超出市场预期。

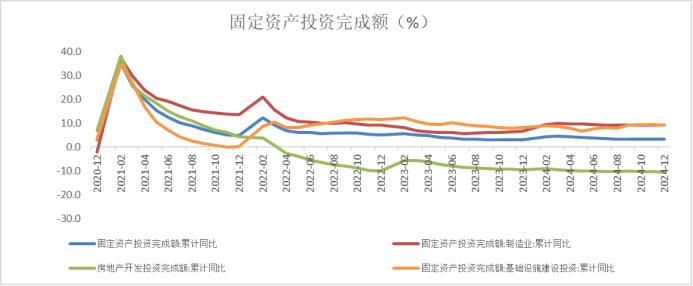

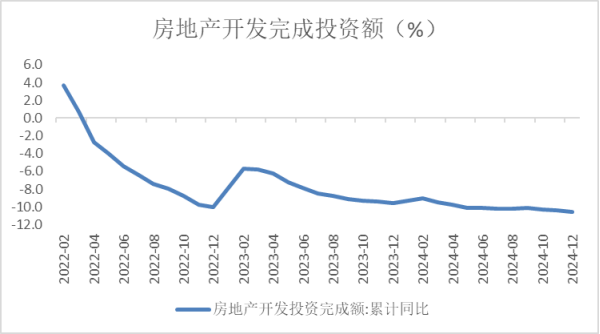

投资方面,2024 年固定资产投资同比增速为 3.2% ,分类别看,制造业投资 2024 年累计同比增长 9.2% ,基建投资累计同比增长 4.4% ,地产投资累计同比下降 10.6% 。

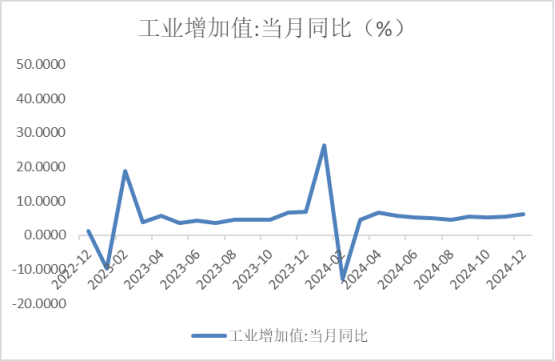

工业方面,12月工业增加值同比增速6.2%,高于11月份的5.4%,全年增速达5.8%。

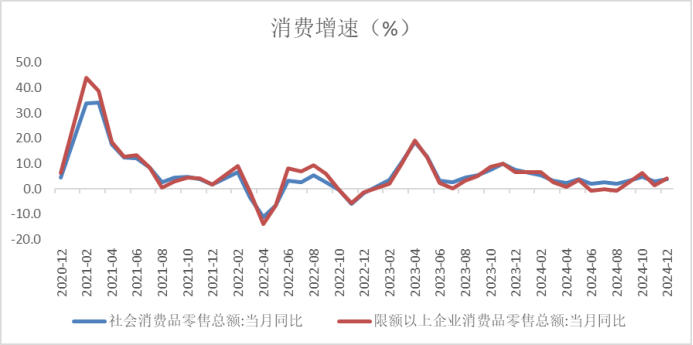

消费方面,社会消费品零售总额同比增长3.7%,强于3.5%的市场预期,较上月回升0.7个百分点。

1. GDP

2024年四季度GDP同比增长5.4%,供给端表现强劲,9月政治局会议以来,在一揽子逆周期政策助力下,经济呈现复苏态势。单季度而言,2024年一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度出现明显回升,GDP增速达到5.4%,整体呈现“U”型的走势。

2. 固定资产投资

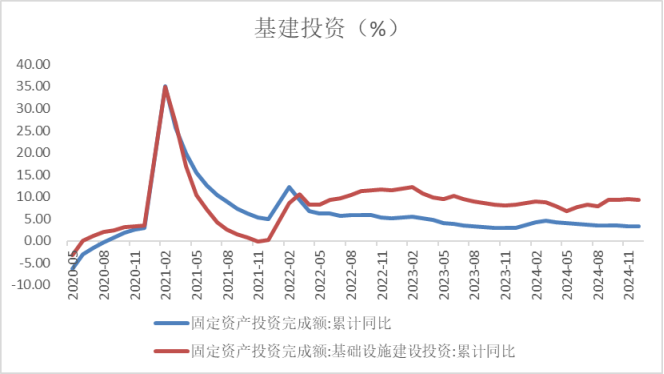

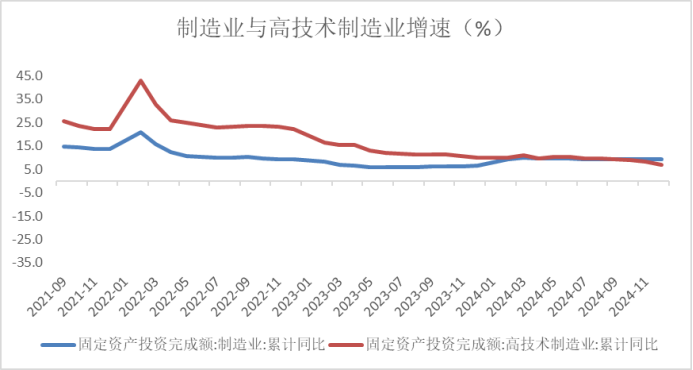

1-12月份固定资产投资完成额累计同比增长3.2%,增速较前值下滑0.2个百分点。分项来看,2024年制造业带动投资规模平稳扩张,基建投资维持稳定增长。2024年制造业投资增长9.2%,增速与前三季度持平;基础设施投资同比增长9.2%,增速较三季度基本持平。

数据来源:Wind,格上基金研究整理

基建

基建投资增速小幅下降。1-12月基建投资累计同比增速为9.2%,前值9.4%。全年来看基建投资的结构性分化显著,电力、热力及水的供应业、仓储业、水利管理、铁路运输业等支持型、升级型、全国型基建投资增速持续较高,与超长期国债支持方向较为一致,传统城市道路和公共设施建设投资增速持续降低,与“土地财政”转型下地方财政支出调整密切相关。向前看,随着多地将在年后集中推动重大项目开工,预计 2025 年基建投资将靠前发力。

数据来源:Wind,格上基金研究整理

制造业

制造业投资增速较前值差别不大。1-12月制造业投资累计同比增速为9.2%,前值9.3%,高技术产业投资同比增长8.0%。制造业投资继续保持偏高增速,主要受特别国债支持设备更新的资金投入使用所带动。从增长动能看,“两新”等政策效能显现以及出口持续增长是主要支撑。从结构来看,产业升级及设备更新政策对制造业投资带来显著的提振。

展望2025年一季度,在“以我为主”的政策路径下,制造业投资依旧会保持较高增速,新质生产力仍为主线,同时在“以旧换新”扩围后,消费品制造业投资有望得到支持。

数据来源:Wind,格上基金研究整理

房地产

低位边际下滑。1-12月房地产投资累计同比增速-10.6%,前值-10.4%,年底开发投资增速有所回落,显示出市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。

不过从需求端来看,房地产销售面积跌幅持续收窄,价格回稳信号开始显现。2024年,新建商品房销售面积同比下降12.9%,相比于前三季度跌幅继续收窄;单月增速出现反复,12月份商品房销售面积当月同比增速为-0.5%,较11月有所回落。从价格端来看,12月份,70个大中城市中,各线城市商品住宅销售价格同比环比降幅均继续收窄。

当前来看,地产销售端在政策提振下有所改善,但行业深度调整的基本面并未扭转,房地产总体仍处于调整中,新一轮房地产政策有望加速落地。

数据来源:Wind,格上基金研究整理

3. 工业增加值

工业生产大幅改善。12月工业增加值同比增长6.2%,前值5.4%。三大门类看,制造业工业增加值同比增长明显加快,采矿业和电燃热水增加值同比增速较11月放缓。12月虽然12月是生产淡季,但在“两新”政策、春节前置以及抢出口的推动下,制造业增加值增速逆季节上涨。

展望2025年一季度,在外部环境不确定性加大,内生动能逐步恢复的过程中,工业经济仍会是我国经济发展的基石。在工业基本盘持续稳定增长的情况下,有效需求的持续恢复、新质生产力的进一步推进以及绿色工业的转型将继续推动工业增加值保持较高增速。

数据来源:Wind,格上基金研究整理

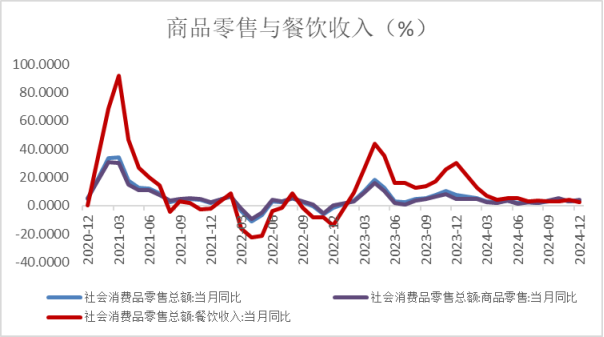

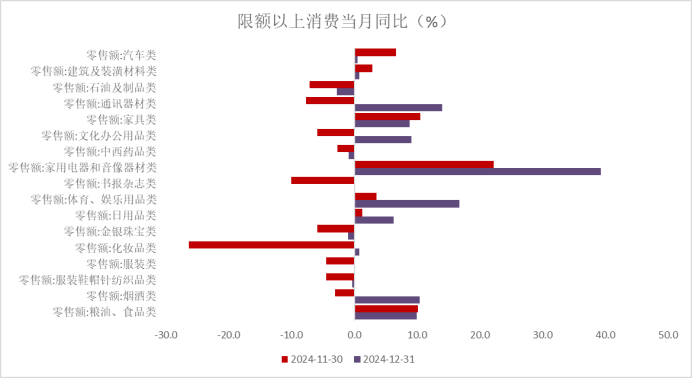

4. 消费

消费市场加快回升。12月社会消费品零售总额同比增长3.7%,增速比上月加快0.7个百分点。2024年社零增速为3.5%(2023年基数较高,为7.2%),前三季度消费偏弱的主要因素是地产低迷下,居民财产性收入和财富效应的大幅降低。随着四季度股市楼市逐步出现企稳迹象,叠加“以旧换新”等消费和社保支持政策加码,消费逐步进入改善状态。

分类别来看,消费品以旧换新政策持续显效,家电、通讯器材类、家具类等高增速继续给社零带来支撑;其次,25年春节较往年提前,带动烟酒类、文化办公用品类零售增速较大上行;最后,出行链相关消费逐步恢复至常态,餐饮收入增速对社零增速带来一定拖累。

展望2025年一季度,以旧换新政策加力扩围叠加财富效应修复,消费有望延续加速改善趋势。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

广发证券认为,从数据来看,“924”以来的稳增长政策在地产销售、耐用品消费、城市基建等领域已看到积极效果,这实际上也是至1月17日万得全A指数较去年9月23日反弹25%的主要背景。展望2025年,2024年出口5.9%的年度增速不易复制,这就需要内需进一步承接。12月的单月数据对应的内需水平仍是不够的,需要通过财政和货币政策进一步激励地方政府有效投资、企业投资和居民消费,年初的信贷规模(观察1-2月)、年度财政规模和发力方向(两会政府工作报告)、促消费的政策框架(中央经济工作会议“推动中低收入群体增收减负”)将是后续主要的观测线索。

银河证券认为,整体来看,经济结构转型成效显著,转型阵痛期亦完成了全年增长目标,为实现“十四五”规划目标奠定了坚实基础。值得注意的是,四季度经济供需缺口并未显著收窄,物价回升面临挑战,亟待2025年全方位扩大内需政策的落实落地。

光大证券认为,向前看,2025年一季度经济有望延续当前的复苏趋势。一是,在美国关税政策正式落地之前,出口商依然有较强的“抢出口”意愿;二是,以旧换新政策短期对消费有较强带动效用,2025年额度将进一步扩容,首批资金810亿元已经下达;三是在地方债务支出减负后,专项债“负面清单”管理有望进一步提升地方资金使用效率。

华福证券证券认为,预计2025年宏观经济有望走出价格收缩区间、迎来名义经济增速拐点。中央经济工作会议在部署2025年经济工作时提出要实施更加积极有为的宏观政策,为了应对潜在的外需冲击,2025年国内宏观经济政策力度预计也将持续加大,积极推动内需增长;同时坚持因地制宜发展新质生产力,为经济高质量发展注入源源不断的新动能。随着经济向好发展积极因素的不断累积增多、新动能的持续发展壮大以及宏观政策效果的逐步显现,我们预计2025年宏观经济有望走出价格收缩区间、迎来名义经济增速拐点。

最新资讯