《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:核心观点: ①人民币贷款受隐债置换、季末透支及关税战骤然升级等影响同比少增; ②政府债券支撑4月新增社融大幅度同比多增; ③M2同比增速回升,M1回落。

4月金融数据点评

00:00

00:00

×1

4月金融数据点评——政府债券推动社融高增

核心观点:

① 人民币贷款受隐债置换、季末透支及关税战骤然升级等影响同比少增;

② 政府债券支撑4月新增社融大幅度同比多增;

③ M2同比增速回升,M1回落。

一、金融数据总览

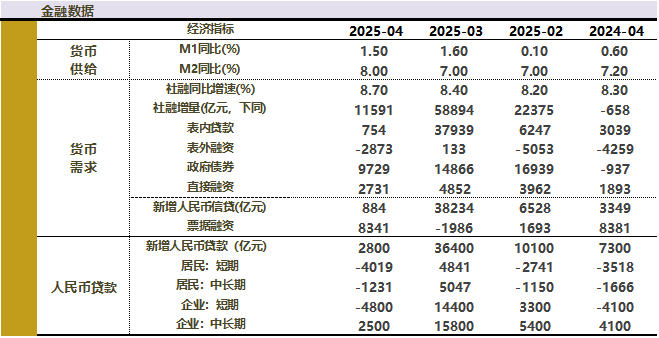

2025年5月14日,央行公布的数据显示,2025年4月新增人民币贷款2800亿,同比少增4500亿;4月新增社会融资规模为11585亿,同比多增12243亿;4月末,广义货币(M2)同比增长8.0%,增速比上月末高1.0个百分点;狭义货币(M1)同比增长1.5%,增速较上月末低0.1个百分点。

数据来源:Wind,格上基金研究整理

二、社融数据点评

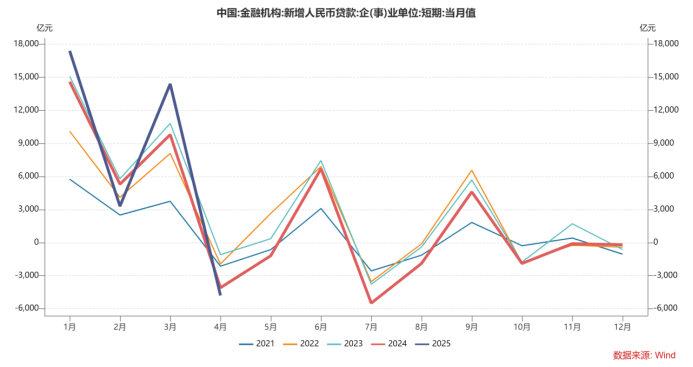

4月新增贷款同比少增主要受隐债置换、季末透支及关税战骤然升级等影响。而在政府债券大规模发行及上年同期低基数双重作用下,4月新增社融大幅度同比多增。

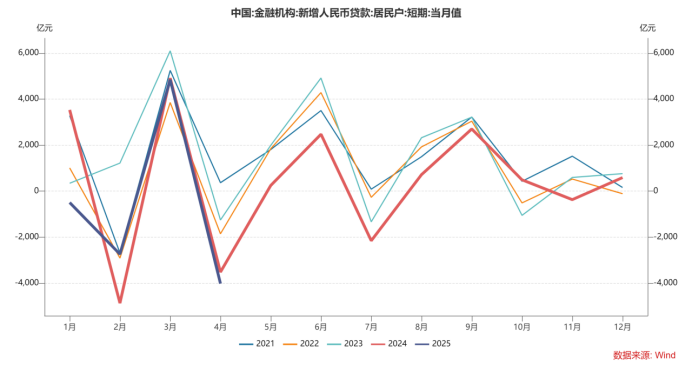

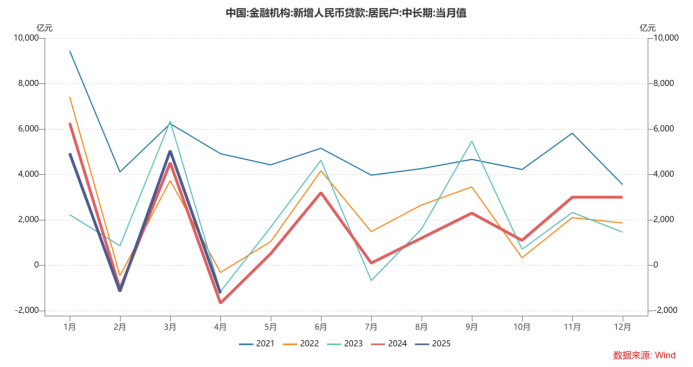

从居民端而言,4月居民短贷减少4019亿元,同比多减501亿元;居民中长贷减少1231亿元,同比少减435亿元。地产销售转弱,低基数基础上贷款增长偏弱。具体而言,4月地产销售整体表现较弱,30大中城市新房销售面积同比下降12.1%,14城二手房销售面积同比上升5.9%,二者均较3月转弱。4月居民贷款同比虽基本持平,但考虑到去年4月整治“手工补息”,部分高息存款提前终止,部分资金可能流向提前还贷,导致当月贷款增量较少,低基数基础上居民贷款依然偏弱。

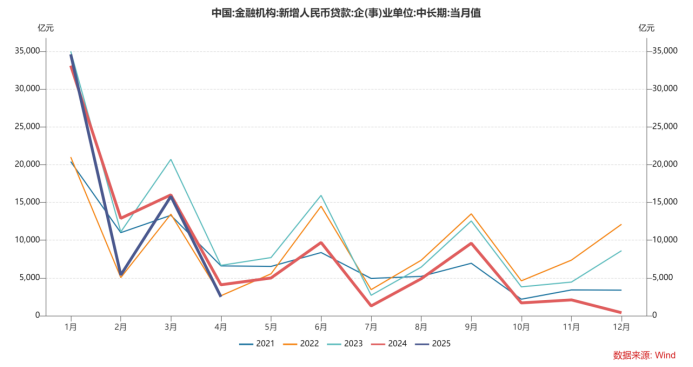

从企业端而言,4月企业贷款同比少增2500亿,当月企业中长期贷款、企业短贷和票据融资同比分别少增1600亿、700亿和40亿。其中,企业中长期贷款少增规模较大,主要受地方债务置换影响。当前稳增长力度加大,基建投资增速上行,制造业投资保持较高增长水平,房地产“白名单”项目贷款拨付加快,则对新投放企业中长期贷款形成有力支撑。从置换债的发行情况看,4月新发置换债规模环比继续下降,置换债发行或趋于尾声。

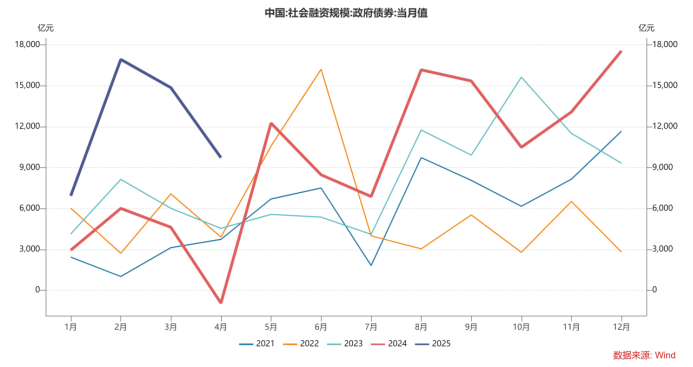

从政府债券而言,4月政府债继续作为社融同比多增的主要贡献,社融口径下本外币贷款新增754亿元,同比少增2285亿元;政府债券净融资9729亿元,同比多增1.07万亿元。政府债支撑社融增量,对冲贷款弱的拖累。

社融其他分项而言,4月表外票据融资和企业债券融资也对社融同比表现起到拉动作用。其中,由于去年同期基数偏低,4月表外票据融资同比少减1697亿;4月外部环境变数加大,市场利率大幅下行,债券融资成本降低,叠加季节性因素影响,当月企业债券融资修复,同比多增633亿。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

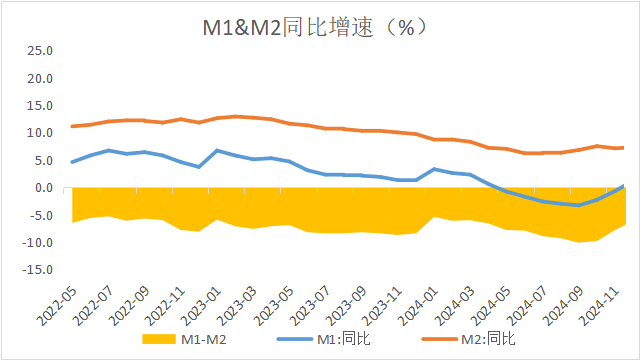

M2升高,M1回落。

4月M2同比增速8.0%,较上月末加快1%。主要原因:①上年同期加大“手工补息”监管力度,企业存款较大规模流向其他金融产品,导致2024年4月M2增速下行。②受政府债券大规模发行推动,4月存量社融增速加快,对M2增速提供了一定支撑。

4月M2增速明显高于一季度GDP名义增速(4.6%),显示当前货币金融对实体经济保持较强的支持性。4月M1同比增速为1.5%,增速较上月末放慢0.1个%。M1增速在上年基数下行背景下低位回落:①与当月企业贷款、特别是短期贷款大幅少增直接相关;②当月关税战骤然升温,对企业和居民的消费、投资活跃度造成一定影响。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,展望未来,5月7日央行宣布包括降息降准在内的一揽子金融支持政策,这将引导LPR报价跟进下调,带动企业和居民贷款利率全面下行,增加银行贷款投放能力约1万亿。5月12日中美日内瓦经贸会谈联合声明发布,中美关税战降级,这将部分恢复双边贸易的市场可接受性。不过,考虑到当前美国对华关税仍处于明显偏高水平,还会对中美贸易形成较大阻碍。即便计入可能新出现的“抢出口”因素,我们预计接下来几个月对美出口还会出现较大幅度下滑。这意味着短期内外需放缓势头将会持续,扩内需政策不能松劲,也意味着金融支持实体经济的力度会进一步强化。

浙商证券认为,下一阶段货币政策主要思路中明确提出“把促进物价合理回升作为把握货币政策的重要考量”。全年看,预计2025年货币政策维持宽松基调,与财政、产业、就业、社保等各项政策形成政策合力,预计全年央行仍有一次50BP降准,以及20BP降息。但同时我们也提示,物价回升并非一蹴而就,其将是一个缓慢的过程,需要各个部门协同发力。

银河证券认为,一揽子货币政策的推出可以被视为货币政策走向实质性宽松的宣告,但并非宽松的顶点,未来1-2个季度持续的宽松政策将按照4月政治局会议的部署陆续推出,可能的路径包括进一步的降息降准、新型政策性金融工具的推出、PSL的重启、结构性货币政策工具的扩张。

德邦证券认为,社融脉冲或正筑底回升,适时双降、准财政扩张提振企业资本开支意愿。从经济意义上看,社融脉冲与实体企业融资行为密切相关,而融资行为对应着后续的投资行为,增加融资可能对应着企业资本开支意愿的提升,考虑到4月企业短贷、中长贷双双同比少增,企业资本开支意愿有待进一步提振,这也彰显出5月央行降准降息的必要性,且具备准财政特征的结构性货币政策工具降息扩围也是提振企业投资意愿的重要措施。

最新资讯