《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:上周A股小幅走弱(沪深300下跌0.25%,创业板指上涨0.22%),港股温和上行(恒生指数上涨0.42%),美股三大指数均回调(标普 500 下跌0.39%)。生成式 AI 与硬科技仍托底成长板块,有色金属和石油石化受商品价格回升领涨。国内方面,5月CPI 边际持平、PPI 同比−3.3%,需求偏弱令稳增长政策预期升温;伦敦中美经贸会谈透露关税“停火”或续期,利好外向型板块。海外方面,美国5月通胀低于预期、FOMC声明在即;中东局势升级推升油金避险需求,洛杉矶骚乱拖累消费零售。

一、股票市场回顾

(一) 中港美三地市场回顾 2025/06/09–2025/06/13

A股:结构分化、观望情绪浓厚。沪深300和上证指数各微跌0.25%,深证成指下跌0.60%,创业板指则上涨0.22%。科创50本周回调1.89%,PE为137.9倍、位于历史98%分位;主板估值较为温和,沪深300 PE为12.7倍、位于历史62.8%分位。A股成交量持续萎缩,说明市场仍在等待更明确的政策和贸易谈判进展。创业板上行的主力则主要来源于生成式AI与硬科技板块。

港股:恒指缓步攀升、科技板块调整。恒生指数本周微涨0.42%,年内累计上涨19.11%;恒生科技指数下跌0.89%,中国互联网指数则上涨0.98%。恒指PE为10.6倍、处于67%分位,估值相对偏低;恒生科技PE 20倍、处于8%分位,中国互联网则为1.95%分位,安全边际显著。南向资金持续净流入,为大盘提供支撑。此外,医保政策优化和关税预期改善推动医药及跨境电商板块表现较好。

美股:三大指数小幅回调、估值偏高。标普500本周下跌0.39%,道琼斯工业指数下跌1.32%,纳斯达克指数下跌0.63%,年初迄今标普微涨1.62%。标普PE 27.1倍、分位84%;道指PE 29.6倍、分位92%;纳指PE 40.7倍、分位69.8%,均处于历史较高位。科技龙头季报业绩兑现后出现获利了结,防御性板块(公用事业、必需消费)则表现相对抗跌。市场将目光聚焦于下周FOMC会议声明以及中美贸易谈判的最新进展。

(二)A股各行业表现解读

行业方面,上周申万一级行业涨多跌少。其中,有色金属和石油石化领涨,涨幅分别达到3.79%和3.50%,主要受国际大宗商品价格回升和油价反弹提振;农林牧渔、传媒和医药生物也表现活跃,周涨幅均在1.40%以上,受海外需求改善及政策优化预期支撑。下跌板块方面,家用电器、建筑材料、计算机和电子等行业跌幅居前,分别下跌3.26%、2.77%、2.52%和1.92%,主要因终端消费疲软及科技板块获利回吐。2025年初至今,有色金属和美容护理表现最为抢眼,累计上涨16.41%和11.27%,反映了商品周期回暖与健康护理消费升级两大主题。相反,煤炭、房地产和电力设备累计下跌12.48%、8.61%和6.04%,其中煤炭行业受环保限产和供给过剩双重压力拖累较为明显。

(三)本周A股市场风格

市值方面,上周大盘与中小盘分化明显。大型价值板块——上证50与沪深300本周分别下跌0.46%和0.25%,延续年初以来的承压态势,累计跌幅已达0.31%和1.80%;而中证500与中证1000也分别小幅下跌0.38%和0.76%,仅中小盘龙头国证2000微跌0.74%,仍以6.04%的年内涨幅领先。估值上,大盘板块(上证50)PE为10.9倍至12.7倍(沪深300),历史分位均在62%~75%之间;中证1000与国证2000 PE分别为39.9倍和51.5倍,分位55.7%与67.7%,反映小市值板块风险溢价仍在。

风格方面,中信五大风格板块同样呈现分化态势。周期与金融风格本周分别上涨0.43%和0.76%,延续年初以来的5.21%与2.98%涨幅;消费(–1.08%)、成长(–0.62%)及稳定(–0.61%)风格则集体回调,年内涨跌幅分别为1.16%、1.29%和–1.22%。估值方面,成长风格PE为70.4倍、分位80.8%;消费PE 25.8倍、分位22.8%,处于低位区间;金融与稳定风格PE仅8.8倍和15.6倍,分位均在60%左右,提供了较好的安全边际。

二、重要事件解读

(一)国内:

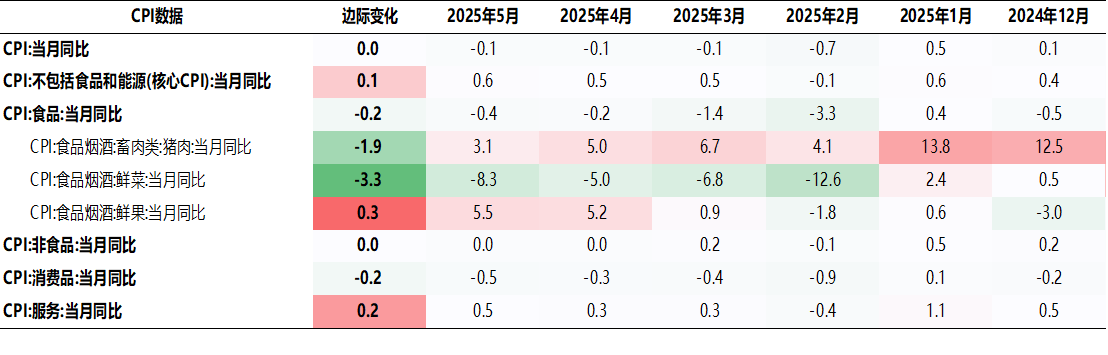

1.5月国内CPI数据点评——消费仍弱:

5月CPI同比边际持平,结构上呈现“食品下行、核心通胀改善”的分化特征。

食品CPI同比下降0.4%,降幅较上月扩大0.2个百分点。主要因应季蔬菜上市量大增及去年同期基数偏高,使蔬菜价格同比降幅由–5.0%扩大至–8.3%;同时,处于“猪周期”后期的猪肉价格涨幅回落,共同将食品CPI降幅由–0.2%扩大至–0.4%。

非食品CPI同比增速维持0.0%,与上月持平。其中国际原油价格下跌向国内传导,带动成品油价格同比下降6.1%,降幅较上月扩大1.3个百分点,成为整体CPI维持低位的主要推手。

剔除食品及能源后的核心CPI小幅回升至0.6%(前值0.5%),显示服务与其他日用品价格仍具一定韧性,核心通胀边际改善。

总体来看,CPI长期低迷的根本在于楼市调整近四年导致居民财富缩水、消费信心不足,以及外部环境波动加剧对消费预期的拖累。展望后市,“以旧换新”等促消费政策有望为需求和物价提供支撑,但仍需警惕外部经贸摩擦和“出口转内销”带来的新增物价下行压力。

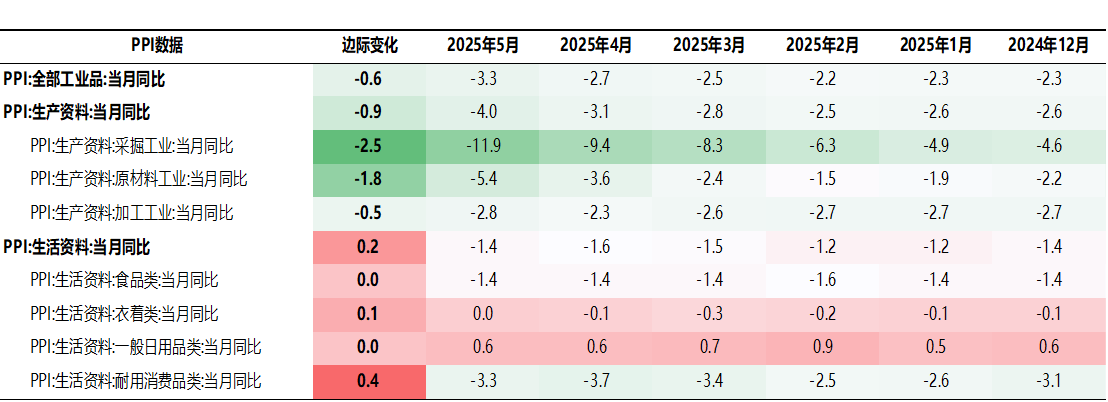

2.5月国内PPI数据点评——工业出厂价加速下行:

5月PPI同比下跌3.3%,跌幅较上月扩大0.6个百分点。主要因国际原油价格下跌并传导至国内相关行业,以及国内需求偏弱、供给充足,导致煤炭、钢材、水泥等能源和工业品价格普遍下行。

分大类看,生产资料PPI同比下跌4.0%,跌幅较上月扩大0.9个百分点,主要受原油、煤炭等能源以及钢材、水泥等部分工业品价格下跌拖累。

生活资料PPI同比下跌1.4%,降幅较上月收敛0.2个百分点。在“以旧换新”等促消费政策效果逐步显现下,部分耐用消费品需求释放,带动相关行业价格改善,从而缓解了生活资料PPI的跌幅。

往后看,6月PPI同比仍将持续负值。后期工业品价格走势将取决于超常规逆周期调节政策的力度,尤其是房地产支持政策的传导效果;同时,还需重点关注美方关税谈判及中美经贸对话进展,这将对国际大宗商品价格及国内工业制成品价格产生重要影响。

3.伦敦重启中美谈判, 90天关税“停火”或再顺延:

中美伦敦会谈:议题聚焦与关键表态:

6月9—10日,中美高级别经济与贸易代表在伦敦兰卡斯特宫举行为期两天的会谈,围绕关税回撤、稀土出口与芯片出口管制等焦点议题展开深入磋商;美国财长贝森特在国会听证会上表示,只要“谈判展现诚意”,将把5月日内瓦达成的90天关税暂停协议再延长一轮,显著降低了“对等关税”全球缓冲期7月9日缓冲期到期后全球关税重新飙升的尾部风险。

市场影响与政策传导:

① 海外订单补库继续:关税延续减少了不确定性,有利于广东、长三角外向型企业生产排产与库存补充;

② 人民币预期稳定:风险溢价回落,短期对外储和流动性冲击减弱;

③ 内需与外需政策合力:结合“出口稳单、内需托底”措施,增强市场对全年约5%GDP增速目标的信心。

风险与后续展望:

会谈尚未触及美国对先进制程设备的出口限制,稀土换芯片仍有博弈空间——利好在于“去极端化”而非立即解除所有壁垒;贸易敏感板块中,家电、光伏、机械情绪修复更明显,而半导体板块则需警惕政策反复。综合看来,伦敦会谈及可能的关税延长为中国宏观经济“保外需”赢得了宝贵时间,但后续协议文本落地与技术管制松动程度将决定实质效果。

(二)国际:

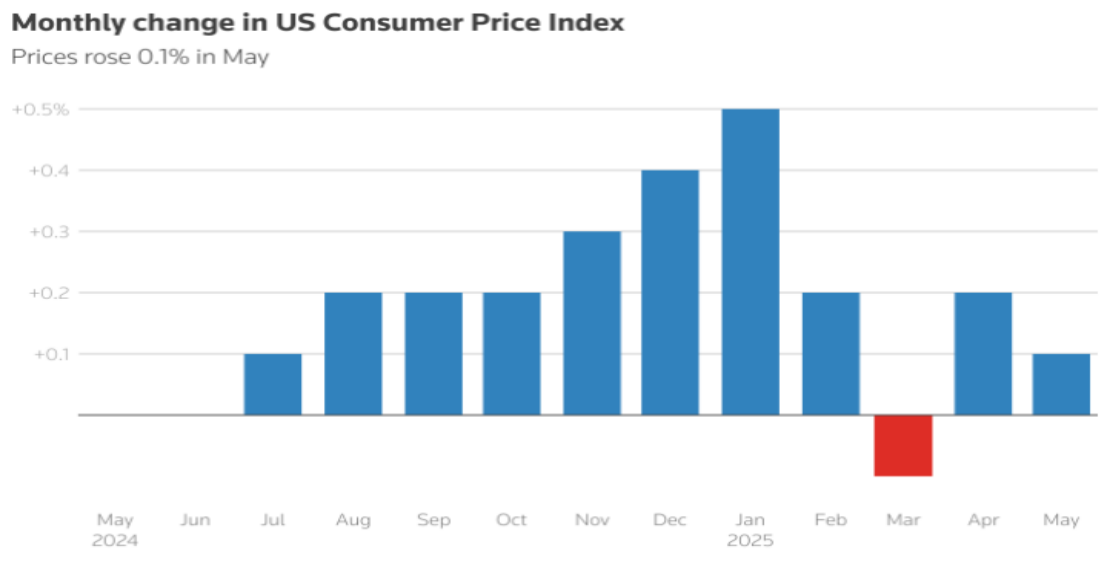

1.美国 5 月通胀数据发布——通胀意外温和:

美国5月通胀数据呈现反弹乏力、核心平稳的分化特征。当月CPI同比上升2.4%,环比仅增0.1%,双双不及市场预期;核心CPI同比上升2.8%,环比增速也维持0.1%,同样低于预期,或缓解市场对美国通胀持续上行的担忧。

能源价格继续回落:5月能源项同比下降3.5%,降幅较4月收窄0.2个百分点,环比下跌1.0%,较4月进一步回落1.7个百分点;汽油同比下降12.0%、燃油同比下降8.6%,能源通胀虽延续负值,但收窄幅度主要源于基数效应,平均零售价微升至3.03美元/加仑。

食品通胀边际抬升:食品项同比上涨2.9%、环比上涨0.3%,同比分别提升0.1和0.4个百分点;其中家庭食品同比增速由2.0%回升至2.2%,反映小麦期货价格回暖对食品链的传导。

核心分项呈现分化:核心商品同比增速提升至0.28%,环比持平0.0%,二手车环比下跌0.5%紧随Manheim指数走势,新车环比回落0.3个百分点至–0.3%;核心服务同比增长3.56%、环比增速持平,其中住房同比3.9%、环比0.3%,交通运输服务环比下降0.2%。

数据公布后, 10年期美债收益率与美元指数同步走低,为全球流动性环境提供宽松信号,美债收益率一度下探至4.35%–4.36%的月内低位,美元指数跌至97.6的三年新低。

展望后市:通胀温和背后是对等关税豁免与前期补库效应,若贸易协议未能续延、关税恢复高位,美国产品库存或快速消耗,通胀压力将再度上行。鉴于非农数据依旧坚挺且关税影响具有滞后性,美联储或继续耐心观望,市场预计首轮降息仍将推迟至9月。短期重点关注6月17-18日FOMC会议表态及7–8月关税豁免窗口的进展。

2.中东冲突再升级——地缘政治风险大幅推升大宗商品价格

6月12—13日,以色列对伊朗核设施及关键军事目标实施精准空袭,伊朗随即发射数十枚导弹与无人机进行反击,局势骤然紧张,市场避险情绪迅速升温。

油市剧烈波动,运输风险溢价飙升。布伦特原油一度飙升至78.50美元/桶(日内最高涨幅逾13%),最终收于74.23美元/桶;WTI原油同样大涨,单日涨幅近12%,并以71.80美元/桶左右收盘。对霍尔木兹海峡航运中断的担忧,使海运保险费率及波罗的海干散货指数(BDI)分别上升约15%和8%,航运成本显著抬升。

避险买盘助推贵金属走强,工业金属亦显活跃。黄金一度触及3,431.20美元/盎司,单日涨幅超5%;白银上涨逾4%至45.60美元/盎司。铜价当日上涨3.5%逾至10,200美元/吨,铝和锡涨幅也在2%以上,反映出对供应中断的担忧已蔓延至整个金属板块。

市场应对与展望:原油ETF和贵金属ETF资金净流入加速,避险基金大举增配黄金期货;商品相关股与ETF迎来显著买盘。若冲突持续,短期油价或有望冲击80美元/桶,黄金或再攀3,500美元/盎司;中长期则需密切关注国际斡旋进展、航运安全恢复及各国货币政策回应对商品价格的反馈效应。

3.洛杉矶骚乱——餐饮与零售业损失严重

6月11—12日洛杉矶骚乱最初因当地警方在夜间执法中疑似过度使用武力,致一名民众重伤,引发大规模集会抗议,随后冲突升级,抗议现场出现打砸抢,人群与执法部门对峙演变为街头骚乱。

因晚8时至次日6时的宵禁,多家市中心餐厅出现库存损毁和大规模预订取消,单周损失超10万美元,不少业者被迫缩短营业时间或转向早午餐服务以求自救。与此同时,汽车洗车场、仓储物流等外向型企业亦因员工恐慌和行动受限出现停工,区域短期消费活动大幅萎缩。

公共安全支出激增,财政压力凸显。联邦政府部署约4,000名国民警卫队与700名海军陆战队员维稳,预计60天行动成本达1.34亿美元,对加州及洛杉矶市政财政带来沉重负担。此外,执法与清理工作持续,也将推高地方政府应急和重建支出。

美股影响:分化格局或将延续。短期内,消费品、餐饮和酒店板块估值承压,投资者或继续规避区域性风险敞口;相对抗跌的公用事业、必需消费和医药板块有望获得资金青睐。若冲突长期化,市场避险情绪将激发,股指或难以出现明显突破。短期关键在于洛杉矶市政恢复秩序的进程。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯