格上每日收评—2026年06月11日

每日收评

2026-06-11

2.09k人浏览

摘要:A股震荡上行,市场成交量维持高位,坚定本轮“慢牛”的信心。7月工业企业经营数据再次确认了反内卷对国内制造业盈利状况改善的支撑。港股小幅分化,近期香港银行间流动性快速收紧,融资成本上升压制估值。美股震荡下行,科技巨头分化显著。7月非农就业数据加剧经济放缓担忧。 随着极端天气等短期扰动消退、“反内卷”政策压力减缓,我国8月PMI初现“弱企稳”。 美国二季度GDP上修,再度凸显经济韧性。

一、股票市场回顾

(一)中港美三地市场回顾2025/08/25-2025/08/29

A股:震荡上行。万得全A指数全周上涨1.90%,上证指数全周上涨0.84%。本周市场成交量维持高位,日均成交额超万亿元,坚定本轮“慢牛”的信心。7月工业企业经营数据再次确认了反内卷对国内制造业盈利状况改善的支撑。

港股:小幅分化。恒生指数全周下跌1.03%,恒生科技指数上涨0.47%。近期香港银行间流动性快速收紧,融资成本上升压制估值。隔夜Hibor利率飙升,压制二级市场估值。往后看,在国内稳增长政策和美联储潜在降息的背景下,港股未来仍有继续震荡上行的可能性。

美股:震荡下行。标普500指数全周下跌0.10%,纳斯达克指数下跌0.19%,道琼斯工业指数下跌0.19%,科技巨头分化显著。7月非农就业新增显著低于预期,且前值大幅下修显示劳动力市场降温加速,加剧经济放缓担忧。往后看,25Q2美国实际GDP季调环比年率修正值较初值大幅上修0.3个百分点至3.3%,同比增速也上调0.1个百分点至2.1%,美国经济 “软着陆” 预期仍存,但需警惕高利率环境对消费和企业融资的滞后影响。

资料来源:Wind;

数据截止至:2025.8.31

(二)A股市场风格和各行业表现解读

风格方面,成长风格的个股涨幅最大,上涨4.13%;金融风格表现落后,下跌1.31%。大盘股略优于小盘股风格,大盘指数涨2.74%,中盘指数涨4.13%,小盘指数涨1.92%。

从成交量来看,两市成交额升温。上周两市日均成交额为29538亿元,较上上周的25477亿元有所上涨。

行业方面,上周31个申万行业中有15个行业上涨,其中通讯,有色金属,电子行业领涨,涨幅分别为12.38%,7.16%,6.28%;银行,煤炭,纺织服饰行业跌幅最大,分别下跌2.13%,2.76%,2.87%。

融资方面,余额持续上升。截至8月28日,我国A股融资余额为22284亿元,上次突破2万亿关口为2015年5000点高点。显示出投资者对后市积极乐观。资金流入市场速度加快,为股市上涨提供了有力支撑。

资料来源:Wind;

数据截止至:2025.8.31

二、重要事件解读

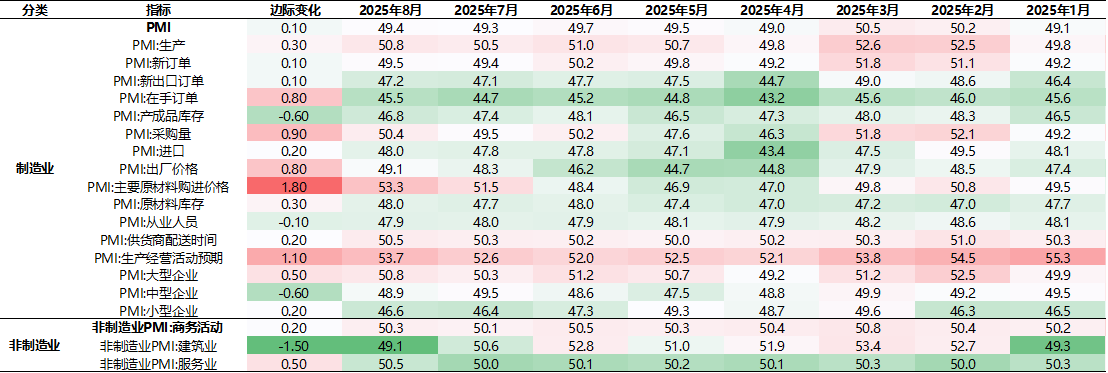

(一)国内:8月PMI数据公布

制造业止跌:8月制造业PMI为49.4%,较上月回升0.1个百分点,景气水平有所改善。随着极端天气等短期扰动消退、“反内卷”政策压力减缓,8月制造业PMI初现“弱企稳”。从指数构成看,供需两端共同上升,生产大于需求。8月代表生产的指数上升0.3个百分点至50.8%,代表需求的PMI新订单指数上升0.1个百分点至49.5%。从价格看,8月PMI两大价格指标均有了比较明显的提升,整治内卷式竞争初见成效。代表上游价格的PMI原材料购进价格指数表现要好于代表下游的PMI出厂价格指数。从库存看,产成品小幅去库,采购量为满足生产大幅上涨。8月产成品库存指数下降0.6个百分点至46.8%。原材料库存和采购量分别上涨0.3和0.9个百分点至48%和50.4%。从结构看,大型、小型企业景气度明显回升。8月大型企业指数上涨0.5个百分点至50.8%,小企业小幅上涨0.2个百分点至46.6%;中型企业下降0.6个百分点至48.9%。

非制造业边际改善:8月非制造业PMI为50.3%,前值 50.1%。服务业:服务业商务活动指数为50.5%,较上月上升0.5个百分点。暑期消费对交通运输和文体娱乐活动带动作用继续显现,同时也较好带动了住宿餐饮活动。建筑业:受部分地区持续高温天气以及地产恢复速度较慢的影响,8月建筑业施工活动有所放缓,建筑业商务活动指数降至49.1%,比上月大幅回落1.5个百分点。

资料来源:Wind;

数据截止至:2025.8.31

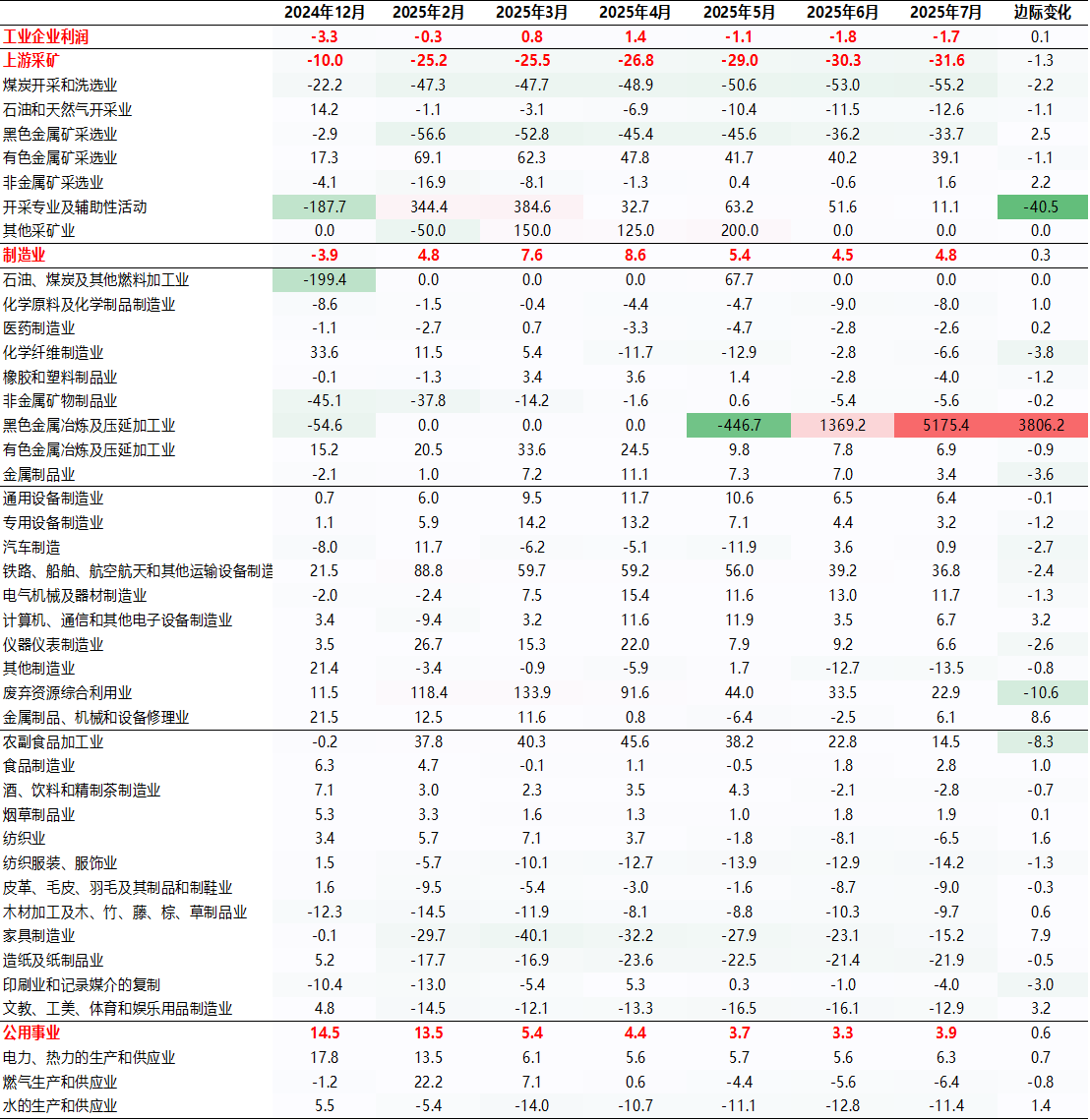

(二)国内:1-7月工业企业利润数据

8月27日,国家统计局发布7月工业企业利润数据。2025年1-7月工业企业利润累计同比增速为-1.7%,1-6月累计同比增速为-1.8%;1-7月工业企业营收累计同比增速为+2.3 %,1-6月累计同比增速为+2.5%。

从量、价、利润率拆分来看,量减价平,营收利润率同比拖累减轻。①价的方面,PPI同比增速持平于上月,暂时止住了过去4个月PPI同比跌幅不断扩大的趋势,显示工业领域“反内卷”政策与供需调整开始起效。②量的方面,工业生产同比增速较上月回落。③利润率方面,7月利润率同比下降幅度较上月缩窄。7月工业企业利润率为5.3%,同比降幅自上月的0.4个百分点缩窄至0.1个百分点。

结构方面,制造业利润改善,对工业企业利润回升贡献较大。从大类行业利润占比来看,2025年7月制造业利润占比较去年同期明显回升。库存方面,增速连续四个月回落。

今年以来,工业企业利润修复主要得益于“抢出口”以及“两新”政策加码带来量的改善,但受产能利用率下降影响,价格和利润率整体仍保持低位,企业仍处在“以价换量”阶段。但7月份随着“反内卷”政策逐步落地,对于投资端调控、治理低价无序竞争的效果陆续显现,制造业利润率迎来好转。

资料来源:Wind;

数据截止至:2025.8.31

(三)国内:国务院印发《关于深入实施“人工智能+”行动的意见》

国务院日前印发《关于深入实施“人工智能+”行动的意见》(以下简称《意见》)。

《意见》坚持以习近平新时代中国特色社会主义思想为指导,完整准确全面贯彻新发展理念,坚持以人民为中心的发展思想,充分发挥我国数据资源丰富、产业体系完备、应用场景广阔等优势,强化前瞻谋划、系统布局、分业施策、开放共享、安全可控,以科技、产业、消费、民生、治理、全球合作等领域为重点,深入实施“人工智能+”行动,涌现一批新基础设施、新技术体系、新产业生态、新就业岗位等,加快培育发展新质生产力,使全体人民共享人工智能发展成果,更好服务中国式现代化建设。

《意见》提出加快实施6大重点行动。一是“人工智能+”科学技术,加速科学发现进程,驱动技术研发模式创新和效能提升,创新哲学社会科学研究方法。二是“人工智能+”产业发展,培育智能原生新模式新业态,推进工业全要素智能化发展,加快农业数智化转型升级,创新服务业发展新模式。三是“人工智能+”消费提质,拓展服务消费新场景,培育产品消费新业态。四是“人工智能+”民生福祉,创造更加智能的工作方式,推行更富成效的学习方式,打造更有品质的美好生活。五是“人工智能+”治理能力,开创社会治理人机共生新图景,打造安全治理多元共治新格局,共绘美丽中国生态治理新画卷。六是“人工智能+”全球合作,推动人工智能普惠共享,共建人工智能全球治理体系。

《意见》提出强化8项基础支撑能力,包括提升模型基础能力、加强数据供给创新、强化智能算力统筹、优化应用发展环境、促进开源生态繁荣、加强人才队伍建设、强化政策法规保障、提升安全能力水平等。

《意见》是中国推动人工智能与经济社会深度融合的纲领性文件,标志着人工智能从技术探索阶段全面进入价值创造阶段。该政策以 “三步走” 战略为核心,围绕六大重点领域部署行动,为智能经济和智能社会建设提供了清晰路径。

(四)美国:二季度GDP上修

二季度美国GDP上修。美国二季度GDP环比折年上修至3.0%,预期2.8%,初值2.8%;二季度核心PCE环比折年下修至2.8%,预期2.9%,初值2.9%。GDP上修进一步缓解了市场的衰退担忧,美国经济韧性再度凸显。数据公布后,10Y美债利率显著上行。往后看,根据GDPNow模型显示的三季度美国GDP环比折年率约为2.5%。

个人消费动能回升。二季度个人消费对GDP的贡献从一季度0.98%回升到1.95%。看细分项,商品消费主要受到汽车、家具、娱乐品的推动,而服务消费对GDP的贡献终值有所下修,从一季度1.49%回落到1.30%。此外,政府消费与投资有所增强。投资分项在走弱。二季度固定投资对GDP贡献0.53%,较一季度1.19%有所回落,其中住宅投资降温,主要受到高利率压制;设备投资增速大幅回升,主要集中在计算机、交通运输行业;知识产权投资小幅回落,建筑投资大幅回落。此外,库存对GDP的贡献从一季度的-0.42%升为0.78%。贸易逆差拖累加剧。二季度净出口依旧为经济的最大拖累项目,对GDP的拖累从一季度-0.65%加深至-0.77%,其中进口的负贡献加剧、出口走平,贸易逆差的走阔实际上表明美国内部需求依然强劲。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯