格上每日收评—2026年06月11日

每日收评

2026-06-11

2.08k人浏览

摘要:核心观点: ①8月制造业PMI指数较上月进一步回升,初现企稳迹象; ②供需两端共同上升,生产大于需求; ③8月非制造业中,服务业景气微升,建筑业景气下滑。

8月PMI数据点评

00:00

00:00

×1

8月PMI数据点评——初现企稳迹象

核心观点:

①8月制造业PMI指数较上月进一步回升,初现企稳迹象;

②供需两端共同上升,生产大于需求;

③8月非制造业中,服务业景气微升,建筑业景气下滑。

一.PMI数据总览

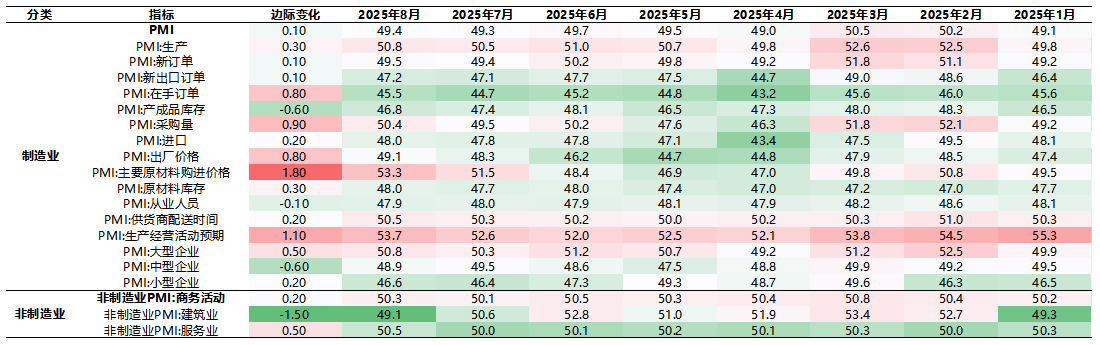

2025年8月31日,国家统计局公布8月PMI数据。8月制造业PMI为49.4%,比上月上升0.1个百分点;8月非制造业商务活动指数为50.3%,比上月上升0.2个百分点,其中,建筑业商务活动指数为49.1%,比上月下降1.5个百分点,服务业PMI指数为50.5%,比上月上升0.5个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

制造业方面,初现企稳迹象。8月制造业PMI为49.4%,较上月回升0.1个百分点,景气水平有所改善。随着极端天气等短期扰动消退、“反内卷”政策压力减缓,8月制造业PMI初现“弱企稳”。

从指数构成看,供需两端共同上升,生产大于需求。8月代表生产的指数上升0.3个百分点至50.8%,代表需求的PMI新订单指数上升0.1个百分点至49.5%。

从价格看,8月PMI两大价格指标均有了比较明显的提升,整治内卷式竞争初见成效。代表上游价格的PMI原材料购进价格指数表现要好于代表下游的PMI出厂价格指数。

从库存看,产成品小幅去库,采购量为满足生产大幅上涨。8月产成品库存指数下降0.6个百分点至46.8%。原材料库存和采购量分别上涨0.3和0.9个百分点至48%和50.4%。

从结构看,大型、小型企业景气度明显回升。8月大型企业指数上涨0.5个百分点至50.8%,小企业小幅上涨0.2个百分点至46.6%;中型企业下降0.6个百分点至48.9%。

非制造业方面,边际改善。8月非制造业PMI为50.3%,前值 50.1%。服务业商务活动指数为50.5%,较上月上升0.5个百分点。暑期消费对交通运输和文体娱乐活动带动作用继续显现,同时也较好带动了住宿餐饮活动。受部分地区持续高温天气以及地产恢复速度较慢的影响,8月建筑业施工活动有所放缓,建筑业商务活动指数降至49.1%,比上月大幅回落1.5个百分点。

三. 券商观点

东海证券认为,8月制造业及非制造业PMI均小幅回升。制造业供需两端均小幅回升,但供给即使是在“反内卷”的影响下,仍然略强于需求。结构上来看,上游景气度连续两个月回升。价格表现仍有分化,出厂价格指数仍低于荣枯线。现阶段来看,价格自上而下的传导可能仍有阻力,需求端政策仍然重要。

国新证券认为,经济维持修复态势,经济的主要支撑来自政策组合拳协同共振,内生动能尚有一定改善空间。从结构上看,生产指数和供应商配送时间指数均高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点,说明制造业有效需求依然承压,供给侧的韧性主要来自工业稳增长政策效能释放。我们认为,前期的“两重”和“两新”等政策稳步发力,新近推出的财政贴息、加强全国碳市场建设、金融支持新型工业化、“人工智能+”行动等政策也更多支撑新动能。

国盛证券认为,8月制造业PMI低位小升、多数分项也小幅反弹,但整体仍在收缩区间, 应与出口韧性仍强、前期高温暴雨洪涝和“反内卷”的拖累减轻等有关。尽管7-8月经济压力加大,但目前尚不足以实质妨碍全年“保5%”,指向短期内应会有新政策、但难以强刺激、力度上可能更接近“托而不举”,后续也会根据形势变化“适时加力”。整体看,8月制造业和非制造业PMI均回升,制造业PMI仍处于收缩区间。结构看,各分项多数小幅反弹,应是与8月出口韧性仍强,医药、电子等行业高景气带动,以及前期高温暴雨洪涝和“反内卷”的拖累减轻等有关。往后看,后续政策可能“托而不举”、“适时加力”,紧盯中美贸易谈判进展。

西南证券认为,8月12日中美双方发布《中美斯德哥尔摩经贸会谈联合声明》,美国继续暂停实施24%对等关税90天,加之目前欧美经济仍有韧性,外需压力比此前预期更小;内需方面,8月18日召开的国务院常务会议进一步强调要提升宏观政策实施效能,增强政策的针对性和有效性,稳定市场预期。下半年地方专项债、超长期特别国债以及中央预算内投资将持续发力,有望对内需形成有力支撑。随着制造业逐步走出季节性淡季,叠加扩内需政策落地以及中美经贸摩擦阶段性缓和,9月制造业景气度有望继续回升。

最新资讯