格上每日收评—2026年06月10日

每日收评

2026-06-10

2.13k人浏览

摘要:上证指数下跌1.5%,恒生指数下跌4%,纳斯达克指数上涨2.1%。9月出口超预期回升,贸易顺差小幅收窄。9月金融数据:M1、M2剪刀差收窄,信贷数据整体偏弱,社融增速回落,居民存款搬家短期有所放缓。9月通胀数据:PPI环比持平,CPI环比改善,两者同比降幅收窄。

一、股票市场回顾

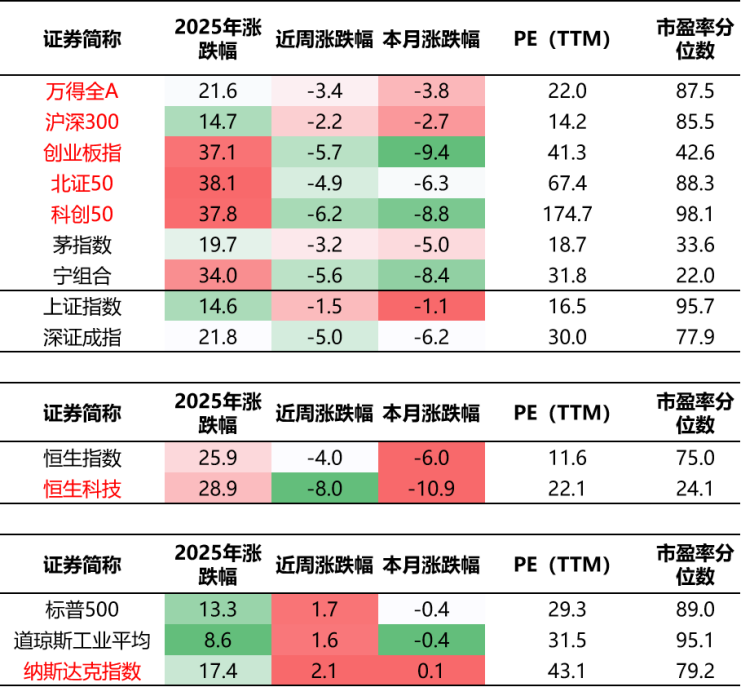

(一)中港美三地市场回顾2025/10/13-2025/10/17

A股:中美贸易摩擦升级背景下,A股跌幅明显。具体来看,上周一A股低开高走一度翻红,但是随后几天市场出现了缩量下跌的情景,风格轮动加快,上周五市场跌幅进一步扩大。其中科技成长相关指数(创业板指、北证50和科创板指)跌幅居前,而前期滞涨的板块如消费、高股息方向,逆势上涨。市场风格切换明显,成交量一路萎缩至不足2万亿。市场整体呈现“高位震荡+快速轮动”的特征。

港股:跟随A股大幅下跌。受到流动性、避险情绪等影响,港股跌幅较A股更为明显,恒生科技指数大幅下跌8%;

美股:三大指数集体收涨,美股表现韧性十足。上周美股整体围绕中美关系的缓和去演绎,继10月10号美股情绪集中释放后,美股在上周一快速反弹,随后呈现横盘震荡的行情。全周来看,三大指数涨幅在2个点上下,科技股表现更为突出。

数据截至:2025-10-17

数据来源:Wind,格上研究整理

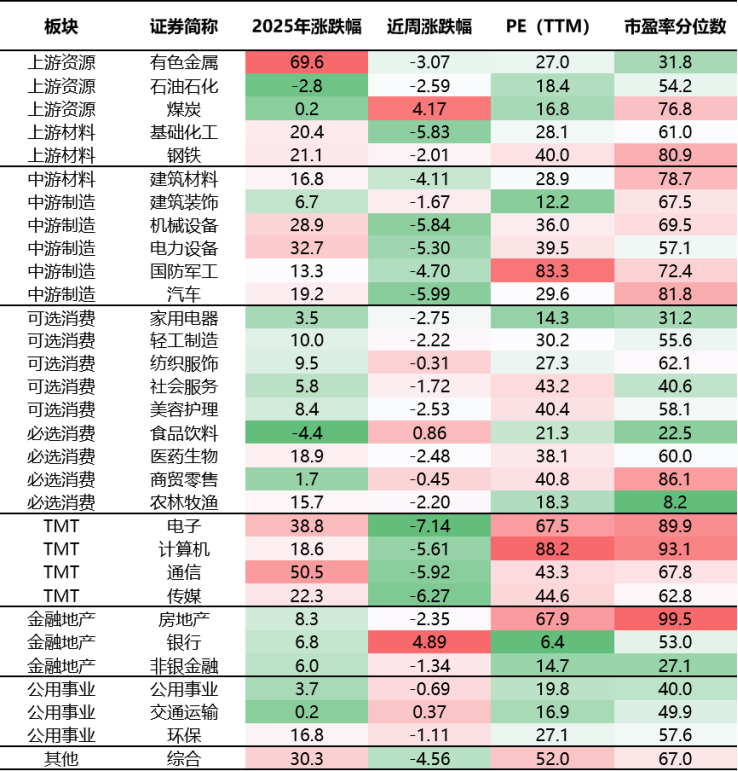

(二)A股市场风格和各行业表现解读

数据截至:2025-10-17

数据来源:Wind,格上研究整理

行业表现及解读:中美贸易冲突升级背景下,资金避险情绪快速抬升,市场风格切换明显:前期表现较弱的高股息类资产(煤炭、银行)以及部分消费品是上周少数上涨的板块,而今年以来表现突出的 TMT 及高端制造方向出现大幅调整。

具体来看:TMT(电子 - 7.14%、传媒 - 6.27%)、中游制造(汽车 - 5.99%、机械设备 - 5.84%)等板块近一周下跌幅度较大。上游资源的煤炭(+4.17%)、金融地产的银行(+4.89%)、必选消费(食品饮料 + 0.86%)等是近一周少数上涨的板块。

如何解读当下行情?7月中旬以来,AI 相关行业及个股演绎节奏加快,短期涨幅显著,市场本身已积累一定调整需求。恰逢此次中美贸易冲突升级(如美国对华半导体设备出口限制扩大),也为市场调整提供了契机。从资金面来看,三季报披露窗口期临近,部分资金出于避险考量选择暂时观望,这也进一步助推了短期调整。但从长期视角看,当前调整并非坏事,市场通过调整使得估值压力得到初步消化,市场节奏正回归更理性状态。

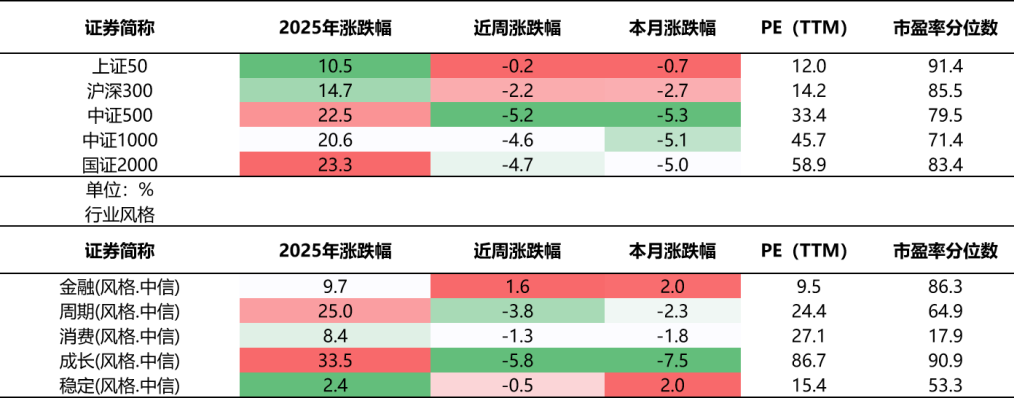

数据截至:2025-10-17

数据来源:Wind,格上研究整理

风格层面:大小盘分化明显,上证50指数跌幅较少,中小盘跌幅较大。风格层面,成长风格跌幅居前,金融风格逆势上涨,显示出市场风险偏好低快速降温。

二、重要事件解读

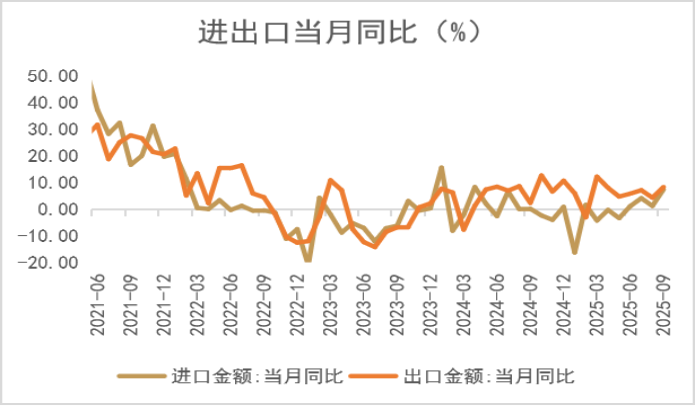

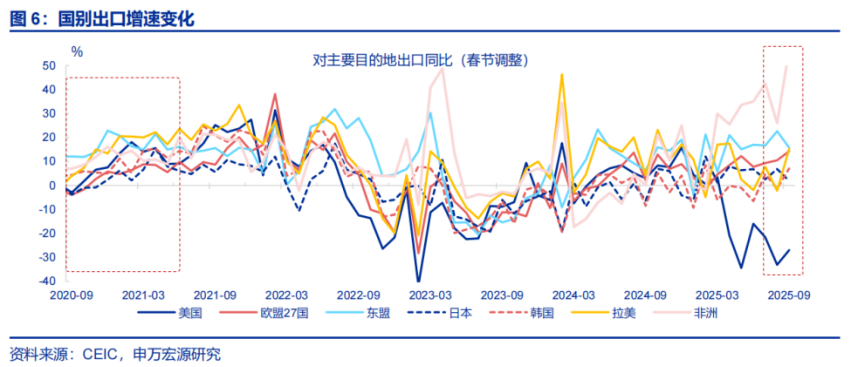

(一)9月出口超预期回升,贸易顺差小幅收窄

9月出口(以美元计价)同比增长8.3%,较上月提升3.9个百分点,出口规模创年内新高。增速回升主要得益于低基数效应(去年同期出口增速较低)以及全球制造业景气度的边际改善,全球制造业PMI维持在荣枯线以上,新兴市场(如东盟、非洲)需求增长较快

分区域来看:对美出口仍同比下降27.0%,但降幅较上月收窄6.1个百分点。对欧盟、东盟、非洲等非美经济体出口保持高增长,其中对非洲出口增速达56.4%,对东盟出口增速15.6%,成为拉动出口的重要力量。这体现了中国出口市场多元化的持续推进,降低了对单一市场的依赖。

出口商品层面:机电产品、通用机械设备、集成电路、汽车等高端制造业产品出口表现强劲,增速分别为12.6%、24.8%、32.7%、10.9%,反映出中国制造业在全球产业链中的竞争力提升。劳动密集型产品出口降幅收窄,但整体仍呈负增长,显示传统制造业面临一定压力。

贸易顺差小幅收窄:9月贸易顺差904.5亿美元,较上月减少118.8亿美元,主要因进口大幅增长(同比增长7.4%)。进口增长主要受国内生产消费需求拉动,以及大宗商品(如铜、铁矿砂)、机电产品(如集成电路、飞机)进口增加的影响。

数据来源:wind,格上研究整理

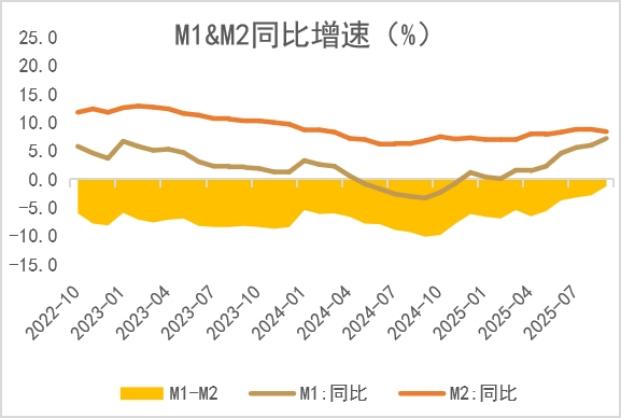

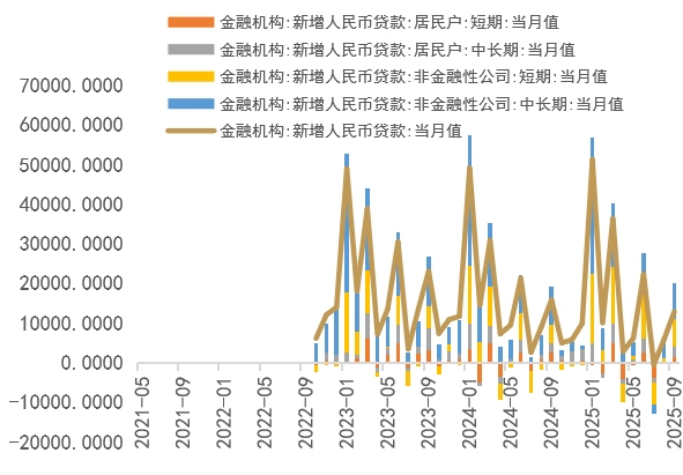

(二)M1、M2剪刀差收窄,信贷数据整体偏弱

10月15日,央行公布2025年9月中国金融数据,信贷余额同比下降0.2个百分点至6.6%,社融存量同比下行0.1个百分点至8.7%,M1同比上行1.2个百分点至7.2%,M2同比下滑0.4个百分点至8.4%,M1、M2剪刀差收窄。

1. 9 月金融数据中最突出的变化是 M1 同比增速 “跳升”。一方面9月财政存款大幅减少(减少 8400 亿元,较去年同期多减 6042 亿元),财政资金通过 “拨款、补贴” 等方式大量流向企业,转化为企业活期存款(M1 的核心构成)。数据显示,9 月企业存款单月新增 9194 亿元,同比多增 1494 亿元,直接推动 M1 中企业交易性资金规模扩张。另一方面,9 月权益市场(股市等)交投热度不减,部分居民存款流入资本市场参与交易,这部分资金转化为市场主体(企业、机构)的活期存款,提升了交易性货币的活跃度,进一步推动 M1 增长。

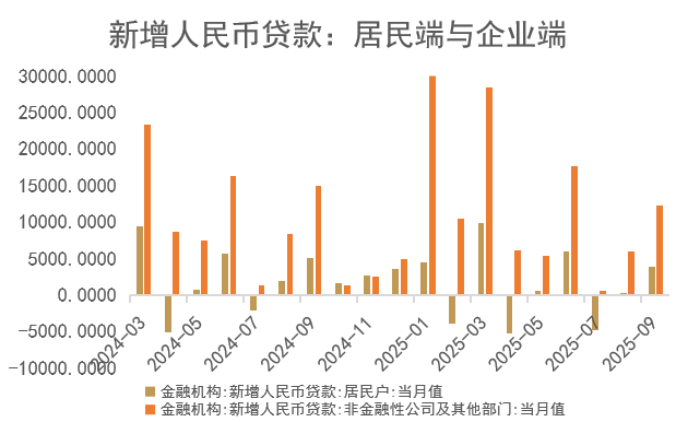

2. 信贷层面:居民贷款表现仍偏弱,消费贷贴息政策刺激效果有限,居民部门对债务仍秉持审慎态度。从数据看,居民贷款新增 3890 亿元,同比少增 1110 亿元,消费贷贴息政策或尚未明显推动居民贷款回暖。居民贷款增长缓慢,或与当前低迷的消费者信心指数以及居民就业前景的不确定性密切相关。企业贷款层面,9 月企业短期贷款及票据融资余额同比增速下降 0.4 个百分点,至 9.3%;企业中长期贷款余额同比增速下降 0.1 个百分点,至 7.8%。9 月企业贷款仍以短期融资为主,显示企业对投资的态度仍持观望。

数据来源:wind,格上研究整理

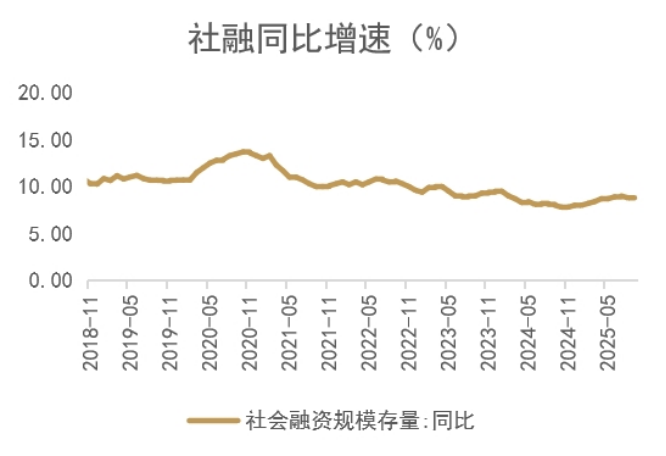

(三)社融增速回落,居民存款搬家短期有所放缓

社融存量增速有所回落,源于财政融资 “前置” 趋于结束。2025 年 1-7 月,社融存量同比增速快速上升,从 2024 年底的 8.0% 升至 9.0%,主要原因是政府债净融资 “前置”,具体来看,累计同比多增 4.8 万亿。8 月,财政融资 “前置” 的势头已明显减弱,进入 9 月,政府债净融资(同比少增 3457 亿元)回落对社融的拖累效应进一步显现。

居民存款搬家趋势放缓:9月居民存款新增2.96万亿元,同比多增7600亿元,创下下半年以来单月居民存款首次超2万亿元的增长纪录;与之相对,非银存款减少1.06万亿元,同比多减1.97万亿元,也是下半年以来单月非银存款首次出现负增长。非银存款少增一方面由于去年9月一揽子刺激政策出台后股市活跃、非银存款基数较高,另一方面也由于今年9月份权益市场高位震荡,居民存款“搬家”入市进程暂歇。

数据来源:wind,格上研究整理

(四)9月通胀数据:PPI环比持平,CPI环比改善,两者同比降幅收窄

PPI:9月PPI环比持平,连续两个月保持一致;同比看,9月PPI下降2.3%,降幅较上月收窄0.6个百分点,延续8月收窄趋势。

1.同比降幅收窄:9月PPI同比下降2.3%,较上月收窄0.6个百分点,为近七个月来最高。这主要得益于去年同期基数较低的翘尾效应减弱,以及供给侧“反内卷”政策推动部分行业价格企稳。

2. 环比持平:PPI环比连续两个月持平,显示工业品价格短期波动较小,但整体仍处于负增长区间,价格压力尚未完全缓解。

3. 行业分化明显:上游行业支撑:煤炭开采、黑色金属冶炼、有色金属冶炼等上游行业价格环比上涨或降幅收窄,成为PPI回升的主要动力。例如,煤炭开采价格环比上涨2.5%,黑色金属冶炼价格环比上涨0.2%,有色金属冶炼价格同比上涨6.5%。 下游行业疲弱:石油及相关行业受国际油价下行影响,价格环比下降;计算机、通信等下游制造业价格仍偏弱,反映终端需求不足。

数据来源:wind,格上研究整理

CPI:9月CPI环比+0.1%,较前值小幅上升0.1个百分比;同比看,9月CPI-0.%,降幅较上月收窄0.1个百分比,核心CPI同比上涨1%。

解读:具体而言,9月食品通胀同比-4.4%,主因鲜菜、猪肉、鸡蛋、鲜果等价格同比延续负增长拖累。其他主要分项中,9月文娱旅游项目通胀同比边际回落,在暑期结束叠加中秋节错月因素影响下旅游分项通胀环比明显回落;9月交通和通讯分项通胀同比降幅继续收窄,主因手机价格在低基数效应下同比继续抬升,且油价同比降幅收窄;9月衣着分项通胀同比边际回落,或与服装分项环比涨价幅度稍弱于季节性有关;9月生活用品及服务分项通胀同比抬升,主因家用器具价格同比涨幅延续走扩;9月金饰品价格及铂金饰品价格同比及环比延续较高幅度上涨,继续对CPI及核心CPI形成支撑。

数据来源:wind,格上研究整理

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯