格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:A股集体回调,呈现“沪强深弱”格局,结构性分化明显,资金从高估值赛道向低估值、政策支持或业绩确定性较强的领域迁移。港股市场整体受美联储12月降息预期弱化、地缘政治局势波动等外部因素冲击,风险偏好下降。美股三大指数均回调,核心影响因素集中在美联储政策分歧。我国10月经济数据总体偏弱,消费数据不及预期。美国9月非农数据公布,对降息节奏指引相对有限,数据缺失问题较为严重。

一、股票市场回顾

(一)中港美三地市场回顾2025/11/17-2025/11/21

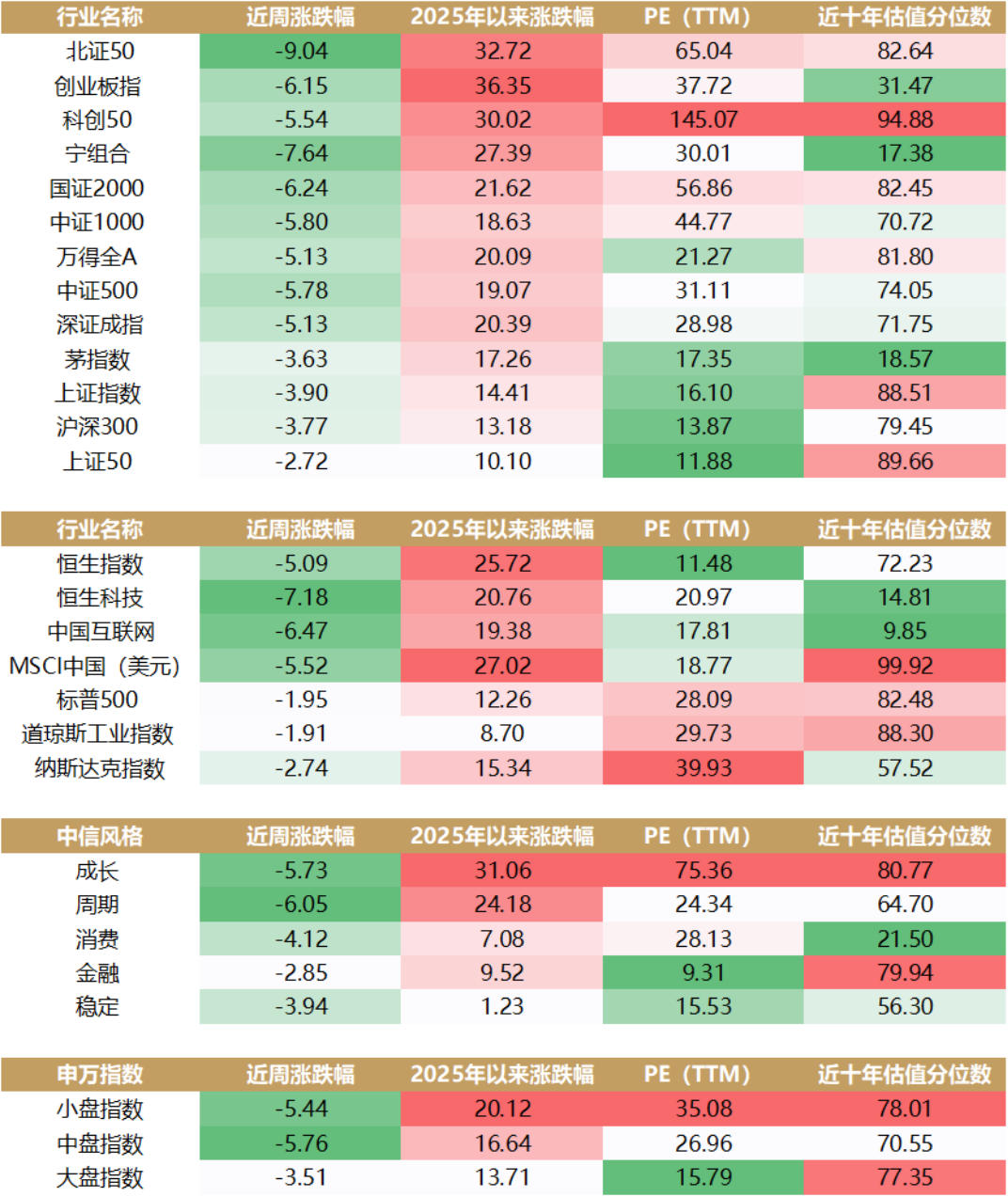

A股:集体回调。全周A股呈现“沪强深弱”格局,上证指数累计下跌3.90%,深证成指下跌5.13%。板块表现上,结构性分化明显。资金从高估值赛道向低估值、政策支持或业绩确定性较强的领域迁移。主要原因:一是美联储释放偏鹰派信号,这引发美股特别是科技股的大幅调整,情绪传导至A股市场。二是市场在经过前期反弹后,部分热门板块积累了大量获利盘,存在技术性调整压力。

港股:回调。恒生指数全周下跌5.09%,恒生科技指数下跌7.18%,市场整体受美联储12月降息预期弱化、地缘政治局势波动等外部因素冲击,风险偏好下降。整体而言,港股短期处于震荡调整阶段,外部流动性预期变化与行业基本面分化成为主导因素。

美股:震荡下行。标普500指数全周下跌1.95%,纳斯达克指数下跌2.74%,道琼斯工业指数下跌1.91%。美股三大指数均回调,核心影响因素集中在美联储政策分歧,12月降息概率从不足40%升至近 70%。整体来看,美股处于政策预期博弈主导的震荡调整阶段,后续仍需关注美联储 12 月议息会议及通胀数据落地。

资料来源:Wind

数据截止至:2025.11.21

(二)A股市场风格和各行业表现解读

风格方面,金融风格的个股跌幅最小,跌2.85%;周期风格的个股表现落后,下跌6.05%。大、中、小盘指数分别下跌3.51%,5.76%,5.44%。

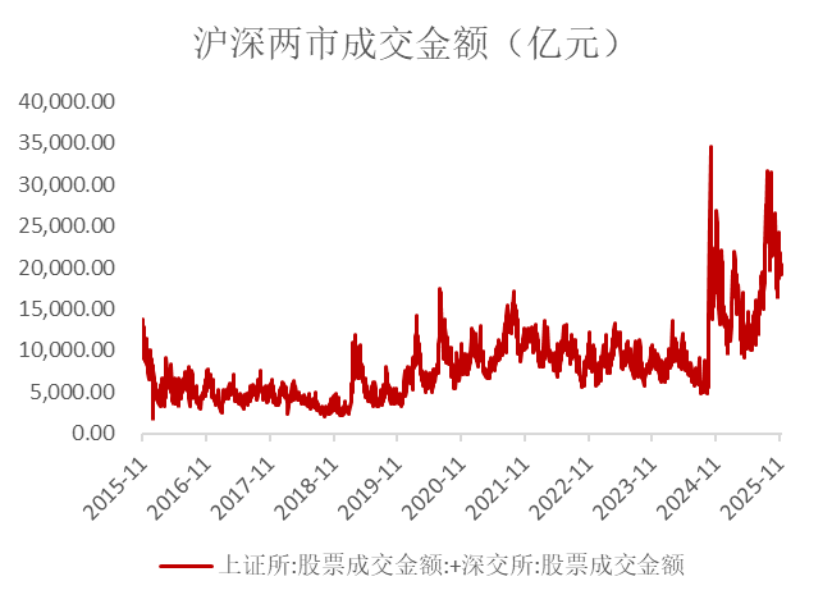

从成交量来看,市场量能有所萎缩。当周日均成交额18473亿元,较上周减少1753亿元。

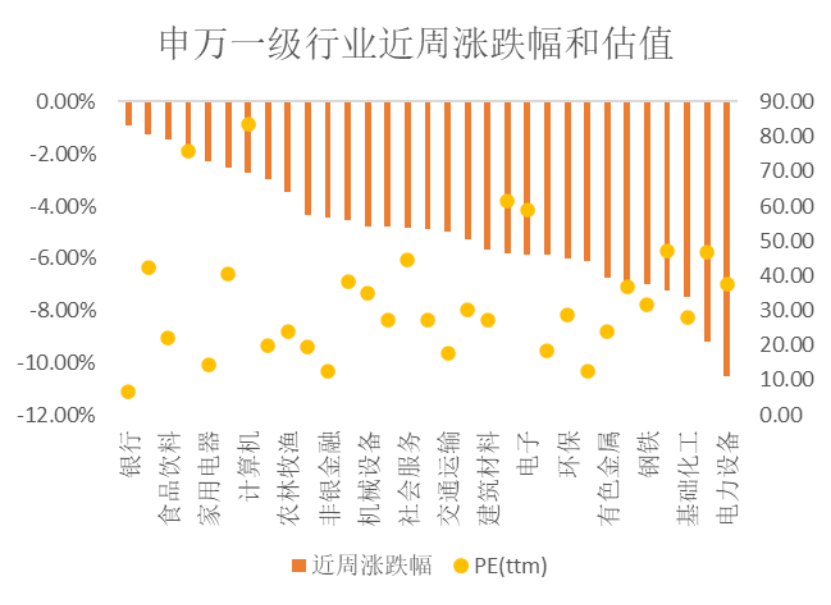

行业方面,上周31个申万行业中没有行业上涨,其中银行,传媒,食品饮料行业跌幅最小,分别为0.89%,1.25%,1.44%;基础化工,综合,电力设备行业跌幅最大,分别下跌7.47%,9.18%,10.54%。

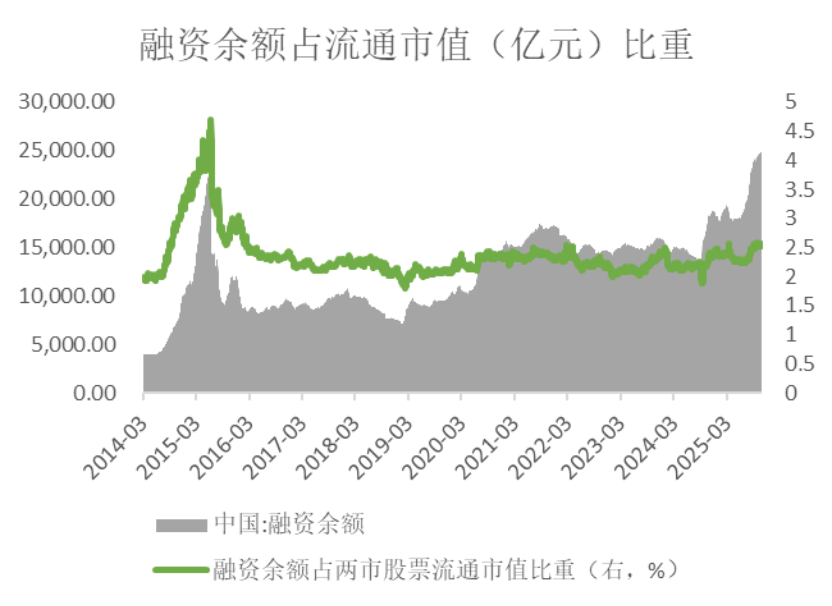

融资方面,余额持续上升。截至11月21日,A股融资余额为2.48万亿元,仍在高位。当前融资余额占A股流通市值的比例为2.57%,仍处于历史均值附近,该数据在2015年为4.69%。

资料来源:Wind

数据截止至:2025.11.21

二、重要事件解读

(一)国内:10月经济数据总体偏弱

工业增加值增速下行。10月工业增加值同比增长4.9%,较9月下降1.6个百分点,较去年同期下降0.5个百分点,低于预期(5.5%)。装备制造业增加值同比增长8.0%,装备制造业和高技术制造业增势较好。

1-10月固定资产投资增速持续出现负值。2025年1-10月固定资产投资累计同比增速为-1.7%,低于1-9月累计同比增速-0.5%,出现快速回落。制造业投资总量承压,但从结构来看,高端行业和设备更新相关行业的生产和投资同比增速依然维持较高水平。

展望2026年,预计制造业投资增速回稳幅度相对有限。主要基于制造业盈利好转、中美贸易不确定性下降、“十五五”期间新质生产力加快建设。但考虑到制造业产能利用率和利润率水平偏低、新旧动能尚处在转换阶段,在政策导向聚焦提质增效、整治“内卷式”竞争的背景下,预计制造业投资修复以结构优化为主,回升幅度相对有限。

资料来源:Wind

数据截止至:2025.11.21

(二)国内:10月消费数据不及预期

消费退坡。2025年10月社零同比增速为2.9%,增速较上月回落0.1个百分点,主要因为去年同期“以旧换新”政策垫高了基数。其中10月餐饮消费同比增长3.8%,较9月上升2.9个百分点;10月商品消费同比增速2.8%,较9月下降0.5个百分点,“以旧换新”商品消费退坡。

从居民收支情况来看,今年居民收入增速逐季滑落,消费倾向仍然偏弱。从全国居民人均可支配收入来看,单季度增速自年初开始逐步滑落,今年三季度同比增速降至5.07%;居民人均消费支出则是滑落至4.58%。从居民消费倾向来看,当前居民消费倾向仍然处在较低水平。

往后看,当前除了以旧换新政策等为代表的消费刺激政策外,促消费的关键仍是尽快推动楼市回暖,有效提振消费信心。在现有的政策安排内,考虑到商品端的“以旧换新”政策效应边际递减,后续消费支持政策可能向服务端倾斜。

资料来源:Wind

数据截止至:2025.11.21

(三)美国:9月非农数据公布

美国劳工统计局公布9月就业数据。9月新增非农11.9万人,大幅超出预期值5.1万人,主要受医疗保健、食品服务等行业的拉动;8月份新增非农从2.2万人下修至-0.4万人;失业率上行至4.4%;小时工资同比增速3.8%,略高于预期值3.7%,环比增速0.2%,低于预期值0.3%。

从降息角度看,美联储或谨慎权衡降息节奏。9月非农数据高于预期,显示就业市场仍稳健,但与10月失业率形成背离下,对降息的前瞻性指导并不明确。

更关键的是,数据缺失问题比预期的更为严重。10月和11月的就业数据将延期至12月议息会议后合并公布。美联储12月FOMC会议前仅剩三季度GDP可供参考,在数据“迷雾”之中,美联储可能延续10月议息会议纪要中的观点(官员分歧较为严重),12月暂缓降息的倾向或更大一些,即“等待”而非“降息”。

资料来源:Wind

数据截止至:2025.11.21

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯