格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:上证指数涨0.37%,恒生指数上涨0.87%,纳斯达克指数上涨0.91%。国内方面,11月PMI制造业温和修复,服务业首次进入收缩,宏观经济弱修复态势不变。保险公司多项业务下调风险因子,鼓励长期投资并支持实体经济发展。海外方面,美国11月PMI:制造业疲软,服务业仍是美国经济的主要支撑。美国9月核心 PCE 数据发布:通胀降温为美联储降息“放行”。

一、股票市场回顾

(一)中港美三地市场回顾2025/12/01-2025/12/05

A股:震荡上行。主要指数呈窄幅震荡态势,上证指数涨0.37%,截止周五收盘,指数站稳3900点,深证成指涨1.26%,创业板指、沪深300等指数小幅上涨,仅科创50微跌0.08%。市场延续修复节奏但动能放缓,量能较上周收缩(全周日均成交 1.67 万亿元),投资者情绪趋于谨慎。

港股:温和反弹。恒指&恒生科技全周收涨,其中恒生科技指数上涨1.1%,恒生指数上涨0.9%,南向资金持续净流入,AI 与创新药领涨,内房内险承压。

美股:高位震荡,科技分化。市场在美联储降息预期与经济基本面担忧之间反复博弈。三大指数全周实现温和上涨,接近历史高点,投资者谨慎情绪上升。科技股内部轮动:从 AI 算力向存储、芯片设计等细分领域扩散。

数据截至:2025-12-05

数据来源:Wind,格上研究整理

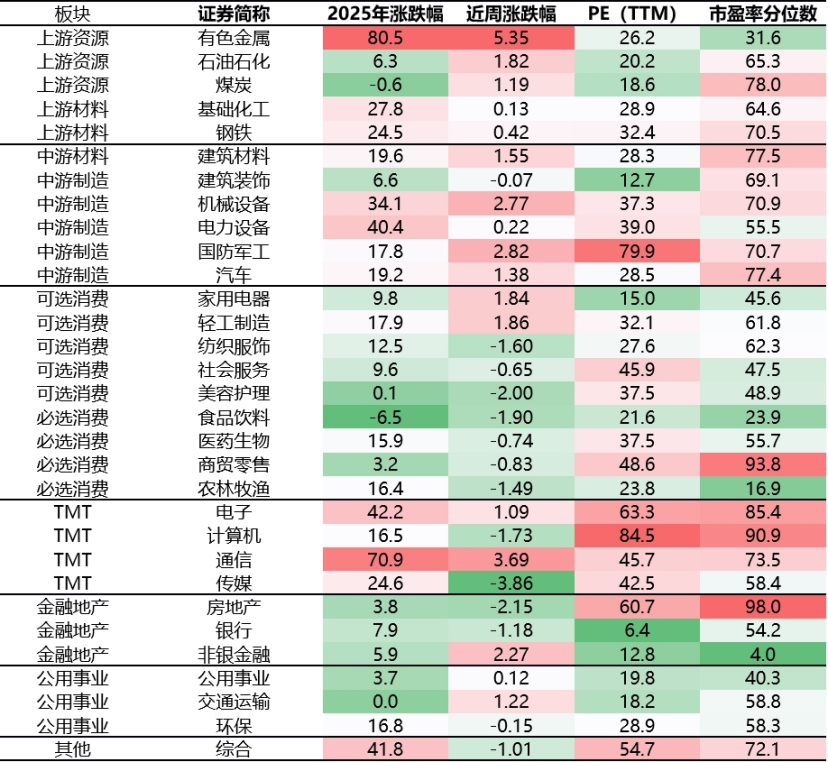

(二)A股市场风格和各行业表现解读

数据截至:2025-12-05

数据来源:Wind,格上研究整理

行业表现及解读:板块延续分化,资源类板块领涨,有色金属(+5.35%)、通信(+3.69%)涨幅居前,受益于大宗商品价格反弹及政策预期催化;国防军工、机械设备等成长板块同步上行。前期热门的消费、科技板块走弱,传媒(-3.86%)、房地产(-2.15%)、计算机(-1.73%)等板块回调,资金从高波动板块转向低估值资源类领域。

数据截至:2025-12-05

数据来源:Wind,格上研究整理

风格层面:大盘股反弹相较于中小盘更为明显。周期风格涨幅明显跑赢其他风格类型,消费风格表现低迷。

二、重要事件解读

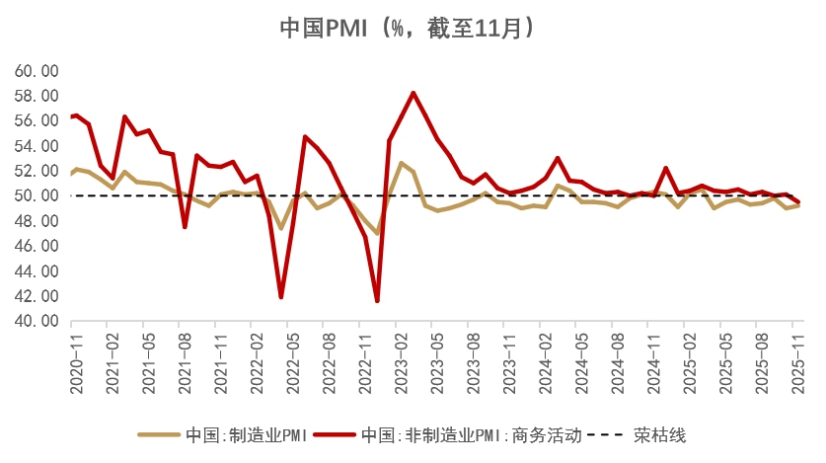

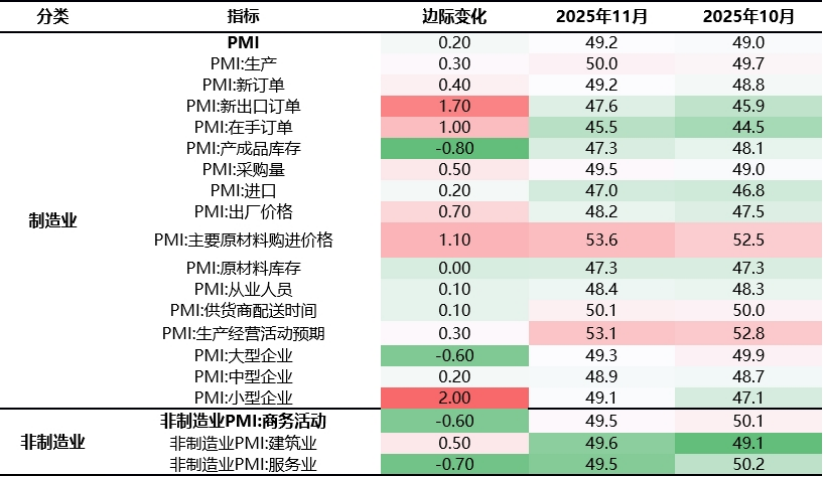

1)11月PMI:制造业温和修复,服务业首次进入收缩,宏观经济弱修复态势不变

根据国家统计局公布的数据,2025年11月,中国制造业采购经理指数(PMI)为49.2%,比10月回升0.2个百分点;11月非制造业商务活动指数为49.5%,比10月下降0.6个百分点,其中,建筑业商务活动指数为49.6%,比10月上升0.5个百分点,服务业PMI指数为49.5%,比10月下降0.7个百分点;11月综合PMI产出指数为49.7%,比10月下降0.3个百分点。

制造业需求端温和修复:受 “两个 5000 亿” 稳增长政策落地(新型政策性金融工具投放、专项债加发)及中美经贸会谈积极成果(芬太尼关税下调)拉动,制造业新订单指数回升 0.4 个百分点至 49.2%,新出口订单指数大幅回升 1.7 个百分点至 47.6%,成为需求修复的重要推手。制造业亮点集中于预期与新动能:生产经营活动预期指数升至 53.1%,企业乐观预期改善;高技术制造业 PMI 虽微降 0.4 个百分点至 50.1%,但 2 月以来持续处于扩张区间,抗冲击能力突出;基础原材料行业 PMI 升至 4 月以来最高的 48.4%,受益于反内卷推动的价格上涨。

非制造业分化明显,服务业首次进入收缩:服务业 PMI 回落 0.7 个百分点至 49.5%,除季节性因素外,中秋错期导致 10 月基数偏高、地产调整与居民消费偏弱是主因,仅信息服务业(数字经济、AI 驱动)、金融服务业(资本市场走强)提供支撑;建筑业 PMI 回升 0.5 个百分点至 49.6%,得益于新型政策性金融工具拉动,房屋建筑业活动也随上月低基数有所改善。

数据来源:wind,格上研究整理

2)保险公司多项业务下调风险因子,鼓励长期投资并支持实体经济发展

2025年12月1日,国家金融监督管理总局发布通知,下调保险公司多项业务风险因子,鼓励长期投资并支持实体经济发展:具体调整内容如下:

政策目的与意义

① 培育“耐心资本”:通过差异化风险因子设置,鼓励保险公司长期持有优质股票,减少短期交易行为,引导保险资金成为资本市场稳定的“压舱石”,发挥长期投资优势。

② 支持实体经济与战略产业:

a. 对沪深300、中证红利低波动100成分股的调整,有利于保险资金配置于蓝筹股、高分红价值股,支持实体经济稳定发展。

b. 对科创板股票的风险因子下调,助力科技创新企业获得长期资金支持,服务国家创新驱动发展战略。

c. 出口信用保险业务风险因子下调,鼓励保险公司为外贸企业提供更多风险保障,支持企业“走出去”,服务“一带一路”等国家战略。

d. 优化偿付能力监管:在严守风险底线的前提下,完善偿付能力监管标准,提升监管精准度,缓解部分保险公司偿付能力压力,增强行业稳健经营能力。

政策实施的影响:

③ 保险公司:释放资本空间、优化投资结构、拓展业务方向,提升偿付能力与经营稳健性;

④ 资本市场:注入长期稳定资金,强化价值投资导向,增强市场稳定性与信心(保险资金风险因子调整预计可为二级市场注入约 1,000 亿~2,000 亿元的即时流动性(权益类资产调整为主),若考虑其他业务调整和杠杆效应,总体流动性注入可达 3,000 亿~4,000 亿元。长期看,这将促进险资加大权益配置比例,为市场提供稳定的长期资金支持,对资本市场和实体经济形成持续利好。)

⑤ 实体经济:赋能科创企业研发转化,稳固外贸企业风险保障,助力新质生产力培育与稳外贸;

⑥ 普通人:保单安全性与理财型保险收益稳定性提升,间接分享资本市场与实体经济发展红利。

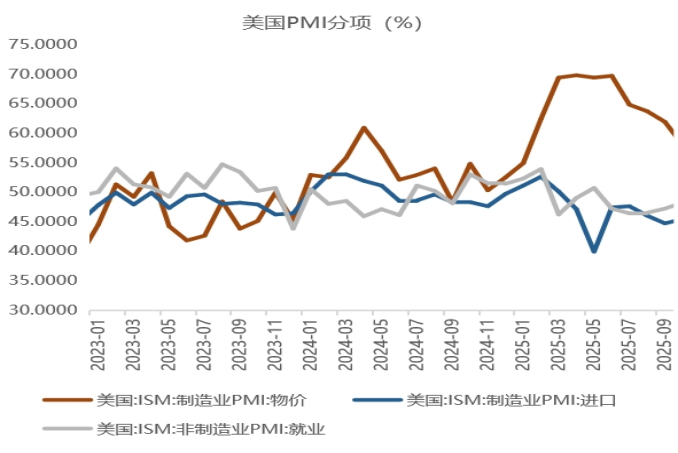

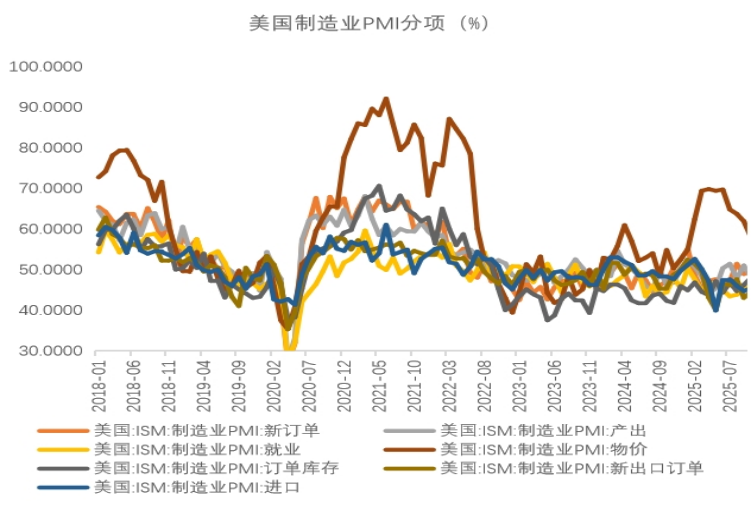

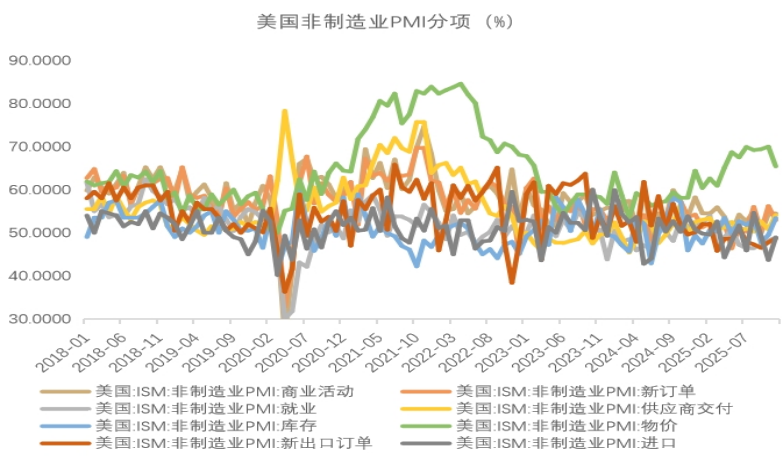

3)美国11月PMI:制造业疲软,服务业仍是美国经济的主要支撑

制造业PMI持续收缩:美国11月ISM制造业PMI录得48.2,连续第9个月低于50荣枯线,显示制造业仍处于收缩状态。新订单指数从49.4回落至47.4,客户需求乏力,未完成订单积压量也创7个月最大降幅,表明市场需求尚未明显改善。生产指数虽小幅回升至47.8,但波动较大,未改变整体收缩趋势。就业指数从46降至44,工厂招聘同步收缩,反映企业对需求前景谨慎,不敢扩大生产或增加雇员。

非制造业PMI扩张加速:11月ISM非制造业PMI为52.6,高于预期的52.1和前值52.4,创2025年2月以来新高,显示服务业仍是经济主要支撑力量。新订单和商业活动等分项指数保持扩张,企业对未来的乐观情绪有所提升。

数据来源:wind,格上研究整理

4)美国 9 月核心 PCE 数据发布:通胀降温为美联储降息 “放行”

美国商务部经济分析局于 2025 年 12 月 5 日 (推迟发布) 公布的 9 月核心 PCE 数据显示:环比增长 0.2%,与预期和 8 月持平,显示通胀月度温和增长;同比增长 2.8%,较 8 月 (2.9%) 回落 0.1 个百分点,略低于市场预期 (2.9%),创三个月新低;整体 PCE 数据:环比 0.3%(符合预期),同比 2.8%(较 8 月 2.7% 微升)

数据解读:通胀放缓但仍存韧性。

1. 同比降温的积极信号:连续第三个月回落(7 月 2.9%→8 月 2.9%→9 月 2.8%),显示通胀持续缓解趋势;服务业通胀降温:住房、医疗等核心服务价格涨幅收窄,与美联储政策效果显现一致;商品价格压力减弱:耐用消费品通胀回落,部分受关税影响但总体可控。

2. 环比稳定的中性信号:连续两个月环比增长 0.2%,表明通胀尚未出现加速反弹风险;与核心 CPI 环比 (0.2%) 保持一致,形成 "温和增长" 的通胀格局,显示经济内需稳定但不过热,为美联储政策微调提供空间。

影响:数据公布后,市场对 12 月降息概率从 70% 升至 80% 以上。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯