《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2k人浏览

摘要:上证指数微跌0.44%,恒生指数上涨2.38%,纳斯达克指数微跌0.17%。12月规模以上工业企业利润:扭转连续三年下降态势,新动能支撑作用明显。 美国12月PCE:同比上涨2.8%,环比上涨0.2%,显示通胀相对温和。 美联储宣布1月维持基础利率不变,符合市场预期。川普正式提名美联储前理事凯文·沃什出任下届美联储主席。

一、股票市场回顾

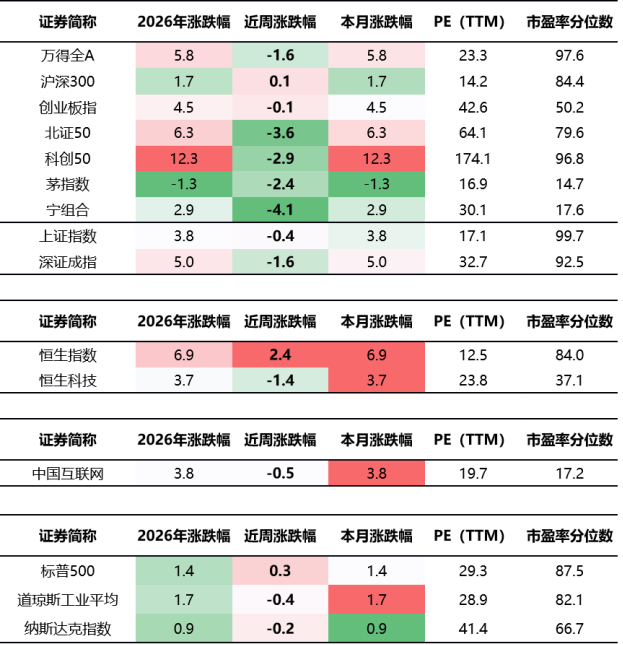

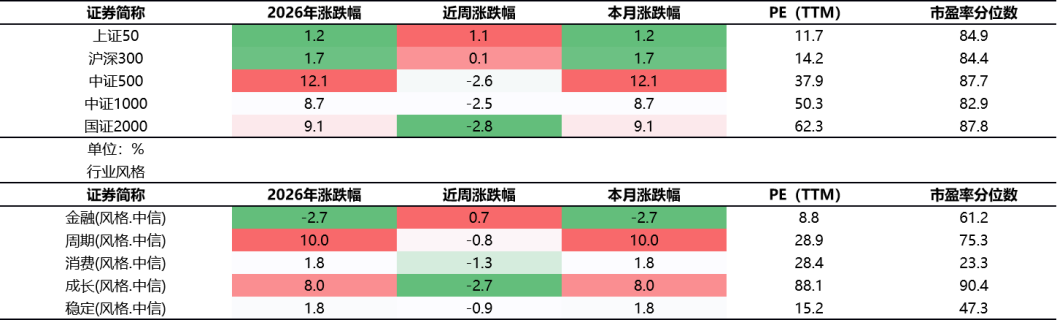

(一)中港美三地市场回顾2026/1/26-2026/1/30

A股:高位震荡,指数高低切。上证指数微跌0.44%,深证成指跌1.62%,创业板指微跌0.09%,科创50跌2.85%,北证50跌3.59%。风格切换明显:大盘蓝筹股(如上证50、沪深300)表现坚挺,而小盘成长股(如中证1000、科创50)集体回调。

港股:分化明显。恒生指数上涨2.38%,恒生科技指数下跌1.38%。港股科技板块中长期逻辑仍被看好,但短期受资金分流等因素影响出现下跌。

美股:涨跌不一。标普500微涨0.34%,纳斯达克综合指数微跌0.17%。市场关注美联储政策及企业财报,科技巨头表现分化。

数据截至:2026-1-30

数据来源:Wind,格上研究整理

(二)A股市场风格和各行业表现解读2026/1/26-2026/1/30

数据截至:2026-1-30

数据来源:Wind,格上研究整理

行业表现及解读:板块延续分化。本周 A 股行业表现呈现 “顺周期领涨、部分板块补涨、科技类调整” 的分化特点:以建筑材料、石油石化、化工为代表的顺周期板块涨幅居前,相关布局的基金迎来补涨;银行、通信、非银金融等板块则领跌,大金融还受宽基 ETF 资金流出的流动性压力影响;科技类板块(如半导体)暂未延续前期热度,整体表现偏弱。行业间的强弱分化,既反映了市场对顺周期方向的短期偏好,也体现出风格再平衡过程中的资金轮动特征。

数据截至:2026-1-30

数据来源:Wind,格上研究整理

风格层面:小盘股出现明显回调,大盘股表现强势。金融风格相对抗跌,成长和消费跌幅居前。

二、重要事件解读

(一)12月规模以上工业企业利润:扭转连续三年下降态势,新动能支撑作用明显

国家统计局1月27日发布的数据显示,2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。其中,去年12月份,规模以上工业企业当月利润由11月份下降13.1%转为增长5.3%,回升18.4个百分点。

全年工业企业利润实现增长,扭转了连续三年下降态势,其中装备制造业、高技术制造业等新动能支撑作用明显,传统产业利润结构持续优化,工业经济发展质效不断提升。

从三大门类看,2025年制造业利润增长5.0%,增速较2024年大幅回升8.9个百分点;电力、热力、燃气及水生产和供应业利润增长9.4%;采矿业利润下降26.2%。

分企业类型看,2025年,在全国规模以上工业企业中,中小型企业、外商及港澳台投资企业利润增速由负转正,全年利润较上年分别增长1.4%、4.2%,2024年分别为下降1.9%、1.7%;股份制企业、国有控股企业利润改善明显,全年利润降幅分别较上年收窄3.5个、0.7个百分点。

分行业来看,2025年,规模以上装备制造业利润较上年增长7.7%,拉动全部规模以上工业企业利润增长2.8个百分点,是对规模以上工业企业利润增长拉动作用最强的板块。规模以上装备制造业利润占全部工业企业利润的比重达39.8%,较上年提高2.6个百分点,工业企业利润结构进一步优化。

数据来源:统计局,格上研究整理

(二)美国12月PCE:同比上涨2.8%,环比上涨0.2%,显示通胀相对温和

2025年12月核心PCE物价指数同比上涨约2.8%,较前期有所回落,但仍高于美联储2%的长期目标。这表明通胀压力虽有所缓解,但尚未完全回归目标区间,美联储在降息决策上仍需保持谨慎。

环比变化与市场预期

12月核心PCE环比上涨0.2%,与预期持平,显示通胀的短期波动相对温和。市场普遍认为,若后续数据持续显示通胀向2%目标靠近,美联储可能在2026年逐步开启降息进程,但具体时点和幅度需结合更多数据判断。

与CPI的差异及意义

PCE指数相比CPI更能反映消费者实际消费结构的变化,且对短期价格波动的平滑效果更好。12月CPI数据显示通胀降温,但PCE数据提示通胀压力仍存,这种差异反映了不同统计口径对通胀的敏感度不同,也提醒市场需综合多指标判断通胀趋势。

对货币政策的影响

美联储主席鲍威尔曾表示,降息需看到通胀向目标回归的实质性进展。12月PCE数据虽显示通胀有所回落,但仍未达到降息的充分条件。预计美联储在2026年初将继续保持观望,密切关注后续数据,尤其是核心PCE的走势,以决定货币政策的调整节奏。

市场反应与投资启示

数据公布后,市场反应相对平稳,美元指数、美股期货波动不大,但10年期国债收益率略有上升,反映市场对通胀的担忧尚未完全消除。投资者需关注美联储政策动向,合理配置资产,平衡风险与收益。

综上,美国12月PCE指数显示通胀仍处于美联储目标附近,政策调整需谨慎推进。市场需持续关注后续数据,以把握货币政策和经济走势的演变。

(三)美联储宣布1月维持基础利率不变,符合市场预期

2026年1月28日,美联储宣布维持基准利率在3.5%-3.75%区间不变,暂停自2025年9月以来的连续三次降息节奏,两名理事投票反对并主张继续降息25个基点。

决议内容

美联储以10-2的投票结果维持利率不变,认为当前经济活动稳健,就业市场呈现企稳迹象,但通胀仍高于2%目标。声明删除了此前“劳动力市场风险高于通胀”的表述,显示政策转向审慎观望。

内部意见分歧

理事沃勒和米兰投反对票,主张继续降息。两人被视为特朗普政治任命的代表,分歧暴露美联储独立性受政治干预的争议。鲍威尔强调决策基于经济数据,但任期将于2026年5月结束,继任者人选可能影响未来政策走向。

经济背景

通胀压力:2025年末PCE通胀率为2.8%,主要受关税推高商品价格影响,美联储预计通胀将在2026年年中见顶。

就业与增长:四季度GDP增速预计达5.4%,失业率稳定在4.4%-4.6%,但新增就业持续低迷,市场担忧高利率或引发企业债务危机。

市场反应与展望

决议公布后美元指数上涨,市场预计6月或重启降息。分析师指出,若通胀回落或就业恶化,美联储可能调整政策,但政治因素(如特朗普干预央行独立性)为关键不确定性。

(四)川普正式提名美联储前理事凯文·沃什出任下届美联储主席

凯文·沃什是谁?

凯文・沃什(Kevin Maxwell Warsh)出生于 1970 年 4 月 13 日,美国纽约州奥尔巴尼,犹太裔,现年 55 岁。凯文・沃什本科毕业于斯坦福大学公共政策,博士就读于哈佛法学院,后在MIT 斯隆管理学院与哈佛商学院修读市场经济学和债务资本市场课程,属于复合型人才,其职业轨迹覆盖华尔街实操、白宫政策制定、美联储监管及学界研究,积累全方位经验。政党立场为共和党,配偶是雅诗兰黛公司高管简・劳德(Jane Lauder),岳父是雅诗兰黛集团继承人、共和党大金主罗纳德・劳德(与特朗普为老同学,相识逾 60 年)

川普提名是否意味着一定就能成为下一任美联储主席?

总统提名后将接受参议院投票表决,获简单多数(51 票)支持即可通过任命,否则将重新提名。目前参议院内共和党虽占 53 席(民主党及无党籍共 47 席)但只需 4 名共和党议员 “倒戈”,即可否决提名,所以凯文·沃什是否能够最终当选美联储主席仍旧存在一定不确定性。

凯文·沃什的政策主张

契合特朗普诉求:沃什虽曾为 “通胀鹰派”(核心逻辑源于货币主义,批判常态化量化宽松,仅支持危机时期紧急注资),但近年立场转向支持 “更快降息”,与特朗普 “推动低利率、降低联邦债务负担” 的公开诉求一致;同时他主张美联储与财政部加强协作,符合特朗普对美联储政策 “更贴合政府目标” 的期待,成为特朗普眼中 “政策协同性高” 的人选。

凯文·沃什的政策主张对资本市场的影响:

沃什的政策主张打破了 “宽松必放水、紧缩必加息” 的传统逻辑,资本市场已从 “激进宽松交易” 转向 “温和且附条件宽松交易”。短期来看,波动加剧是常态,需关注参议院提名确认进展(如共和党参议员因鲍威尔调查反对提名可能导致政策延后);中长期而言,资产表现将不再依赖单一 “利率或流动性信号”,而是聚焦 “缩表与降息的实际平衡效果”,只有盈利稳定、现金流充足、契合政策导向(如 AI、低负债)的资产,才能在分化中获得超额收益,而依赖传统宽松逻辑的资产将持续承压。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯