格上每日收评—2026年06月08日

每日收评

2026-06-08

2.14k人浏览

摘要:A股冲高回落,市场本周整体表现为高位震荡、结构分化。中美4月通胀均上涨,其中美国4月通胀数据超预期,引发全球高估值成长股估值承压,加剧A股成长板块的回调压力。港股表现弱于A股,未能形成有效反弹。美股分化明显,三大指数走势出现分歧。核心驱动因素集中在通胀数据与美债收益率上。 我国企业中长期融资和居民加杠杆需求整体偏弱。 特朗普完成访华,中美双边关系开启稳定新局势。

一、股票市场回顾

(一)中港美三地市场回顾2026/5/11-2026/5/15

A股:冲高回落。前期AI、半导体等热门赛道积累了大量获利盘,随着特朗普访华结束,市场出现明显的获利了结式下跌,导致市场整体走弱。外部方面,美国4月通胀数据超预期,全球多个主要国家长期国债收益率创近20年新高,引发全球高估值成长股估值承压,加剧了A股成长板块的回调压力。

港股:弱于A股。港股未能形成有效反弹,恒生指数下跌1.63%,恒生科技指数下跌3.17%。港股走弱的核心驱动因素:一是港股核心权重板块如互联网、消费、医药等2026年整体盈利增速预期较低,难以支撑股价上涨。二是港股大量IPO导致港股整体失血。2026年前4个月,港股IPO资金1514亿港元,同比上升604%。

美股:分化明显。美股三大指数走势出现分歧。道琼斯工业指数全周下跌0.17%,纳斯达克指数下跌0.08%,标普500指数上涨0.13%。核心驱动因素集中在通胀数据与美债收益率上。

资料来源:Wind

数据截止至:2026.5.15

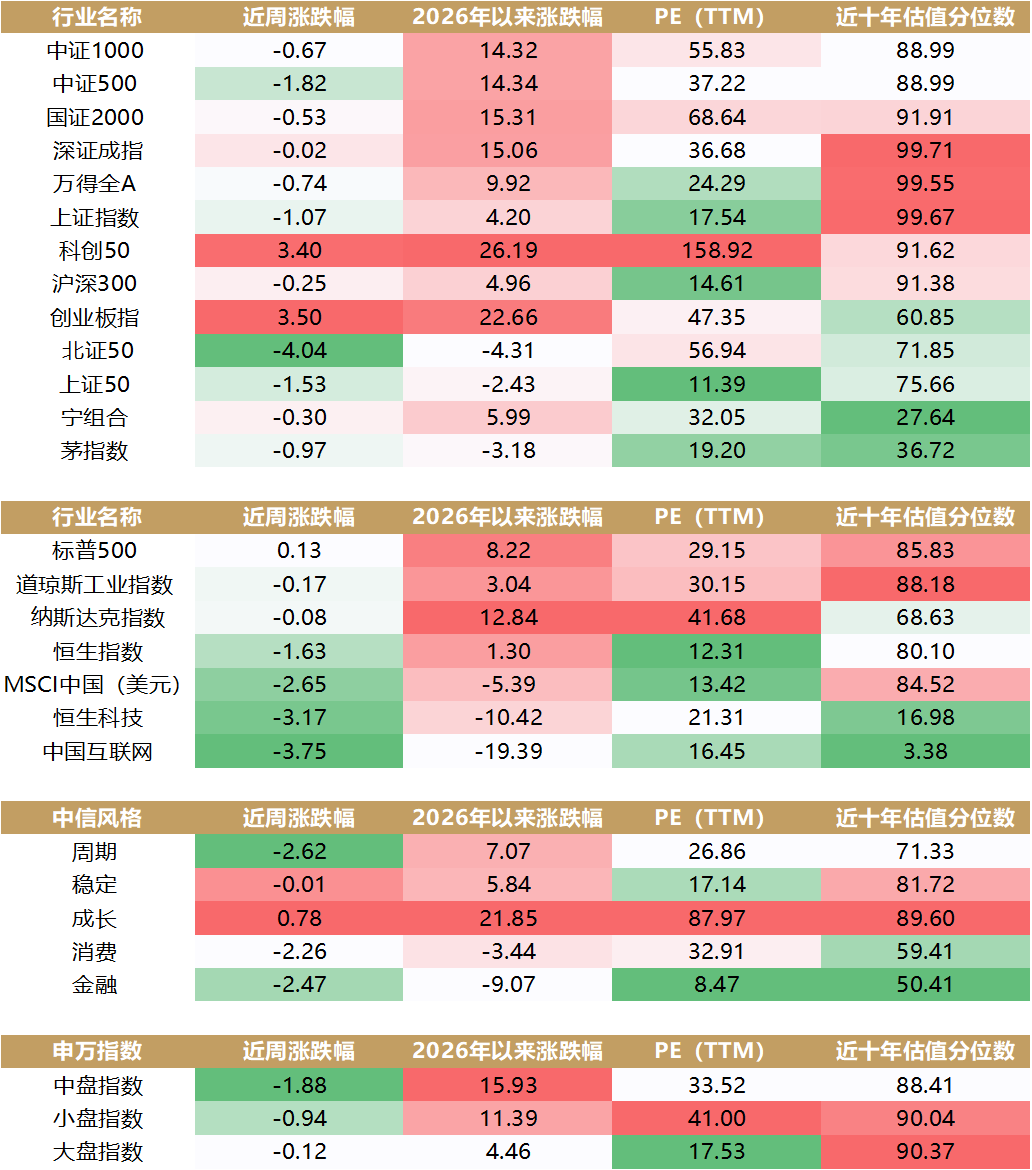

(二)A股市场风格和各行业表现解读

风格方面,成长风格的个股领涨,当周上涨0.78%;金融风格的个股落后,下跌2.47%。大、中、小盘指数分别下跌0.12%,1.88%,0.94%。

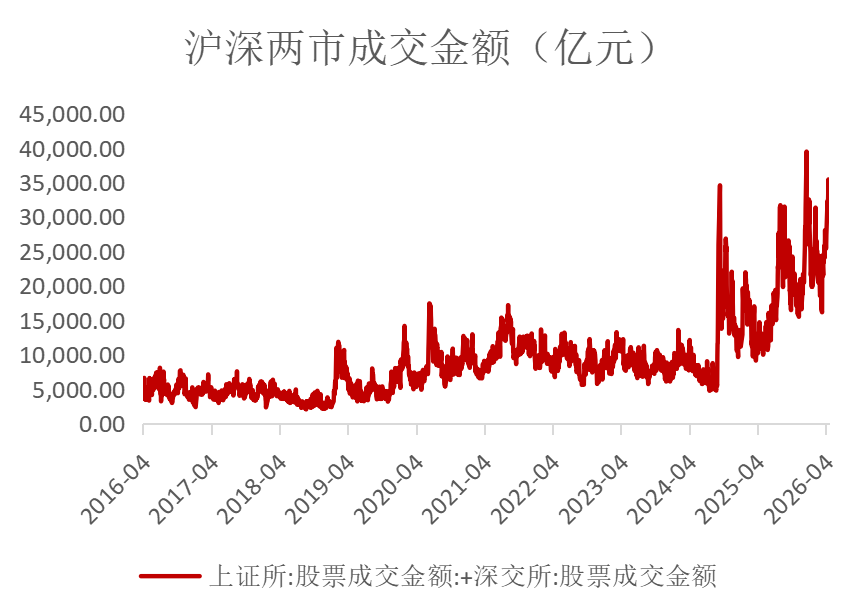

从成交量来看,市场量能升温。当周沪深两市日均成交额33476亿元,前值为31415亿元。

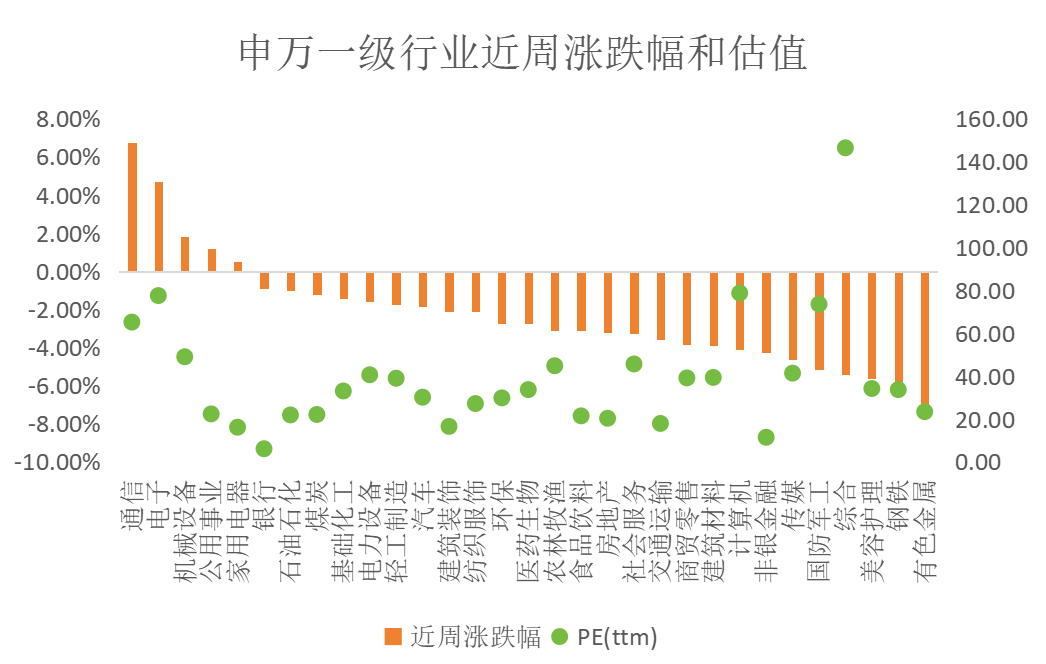

行业方面,上周31个申万行业中有5个行业上涨,其中通信,电子,机械设备行业涨幅最大,分别为6.77%,4.70%,1.81%;美容护理,钢铁,有色金属行业跌幅最大,分别下跌5.63%,5.92%,7.39%。

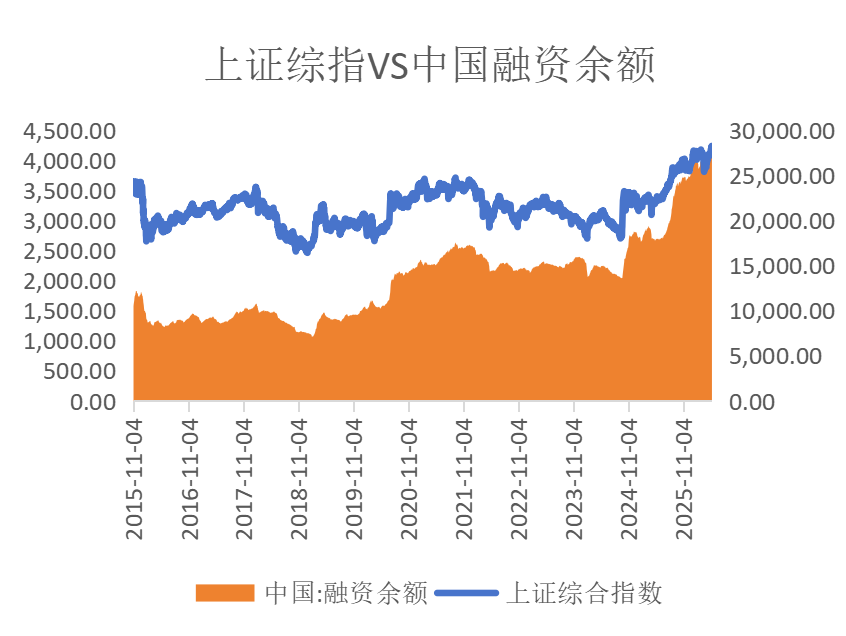

融资方面,余额维持高位。截至5月16日,A股融资余额为2.86万亿元,仍在高位。当前融资余额占A股流通市值的比例为2.66%,仍处于历史均值附近,该数据在2015年为4.69%。

资料来源:Wind

数据截止至:2026.5.15

三、重要事件解读

(一)国内:企业中长期融资和居民加杠杆需求整体偏弱

2026年4月新增社会融资规模为6207亿,同比少增5392亿; 4月新增人民币贷款-100亿,同比少增2900亿;4月M2同比增长8.6%,增速比上月末高0.1个百分点;M1同比增长5.0%,增速较上月末低0.1个百分点。

总体上看,受稳增长需求不高,经济转型升级,企业和居民融资需求较弱,以及融资替代等影响,4月新增贷款出现历史罕见的负值,新增社融同比少增。不过,受股市上涨带动非银存款大幅多增带动,4月M2增速加快,超出市场预期。

短期来看,在输入性通胀压力有所显现过程中,国内货币政策在保持市场流动性充裕的同时,也会阶段性地向稳物价倾斜,降息降准时点会延后,金融总量数据会延续稳中偏弱走势,当前重点是通过结构性货币政策工具,持续加大对科技创新和小微企业等国民经济重点领域和薄弱环节的支持力度。后期若出现较为明显的外需走弱迹象,国内逆周期调节力度会相应加码,货币金融对实体经济的支持力度也会明显提升。

资料来源:Wind

数据截止至:2026.5.15

(二)国内:通胀上涨

4月CPI同比上涨1.2%,上月为上涨1.0%,1-4月CPI累计同比为0.9%,2025年CPI累计同比为0.0%。4月CPI同比涨幅扩大,主要是当月国际原油价格大幅上涨向国内传导,对冲了食品价格下跌带来的影响。4月剔除变动较大的能源和食品价格,更能反映基本物价水平的核心CPI同比为1.2%,继续处于偏低水平,背后主要是当前消费市场仍然呈现明显的供强需弱特征。往后看,中东战事持续时间是决定国际油价走势的关键,在国内有效需求尚待进一步提振的背景下,国际原油价格阶段性大幅上涨出现大面积扩散带动国内其他商品和服务价格普遍上涨的可能性不大。

4月PPI同比上涨2.8%,上月为上涨0.5%,1-4月累计同比上涨0.2%,2025年累计同比下降2.6%。4月PPI同比涨幅明显扩大,主要受国际油价上涨并加速向国内相关行业传导驱动,同时,国内反内卷及半导体产业链价格上涨也对PPI涨势加快起到一定拉动作用。近期降息降准等稳增长政策加力的时点会延后。

资料来源:Wind

数据截止至:2026.5.15

(三)美国:通胀反弹

油价上涨驱动4月通胀大幅反弹。美国4月CPI同比3.8%,预期3.7%,前值3.3%;核心CPI同比2.8%,预期2.7%,前值2.6%。能源价格的升高依然是主要拉动项。美国4月能源商品同比升高29.2%,拉动整体CPI上行1.0个百分点,为2022年9月以来最大贡献值。不过,核心商品通胀依然未见明显升温。在能源价格高悬的时候,美联储大概率不会冒险降息,如若5月中东冲突无法缓和,能源价格高企不下,6月降息门槛或依然较高。

短期降息概率较小。4月CPI数据是沃什正式接任前最后一份关键数据,市场普遍预期沃什将推进缩表换降息框架,即以持续推进QT压缩6.7万亿美元的资产负债表,同时为短端降息创造空间。但这一逻辑的前提是通胀须先出现明确回落信号,预计年内降息窗口大概率推至四季度,缩表节奏亦将保持渐进审慎。从CME Fed Watch来看,市场对年内降息的预期相当克制,6月和7月会议维持不动的概率分别高达97.6%和95.6%。

资料来源:Wind

数据截止至:2026.5.15

(四)国际:中美双边关系开启稳定新局势

中美关系将以稳为主,双方虽仍有分歧但均主张在合理框架内管控,避免矛盾失控升级。此前美方一度推行的对华“脱钩”论调,在此次会晤中出现明显转向,美方认可中方提出的中美新型战略框架,不再强调与中国经济脱钩。

在具体经贸议题上,稀土、农产品等关键领域释放出清晰信号。稀土方面,中方暂停前期的出口管制,但坚持对涉军用途稀土实施严格管控;农产品出口领域,中方取消对美农产品加征的关税,只保留部分战略商品关税。此外,芯片与能源两大领域成为双方重点意向方向。从美方视角看,此次访华将经贸议题置于首位,本质上也是对美国国内民众作出的经贸务实交代。

整体而言,此次中美元首会晤成果积极、总体成功,既稳定了双边关系大局,也为全球经济与地区安全提供了确定性。往后看,中方领导人将于今年9月回访美国,美方承诺以对等规格予以接待;今年12月,双方还将在美国迈阿密举办的G20峰会期间再度会面。持续的高层沟通将为中美经贸合作深化提供保障。

资料来源:Wind

数据截止至:2026.5.15

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯